2015-04-08

2015-04-08 16712

16712Основой организации государственных финансов выступает форма

государственного финансов устройства. определяющая структуру органов государственной власти и характер взаимоотношений

между ними и функционирования системы органов государственной легации государственной власти, предполагающий Организация государственной власти в федеративных ничейны полномочий между органами государственной власти субъектов федерации (например Индии и США. земель в Германии).

Соответственно государственные финансы представлены финансами органов государственной власти одного уровня, в то время как для федеративных государств характерна двухуровневая организация государственных финансов, включающая финансы федеральных органов государственной власти и финансы органов государственной власти субъектов федерации

В федеративных государствах организация государственных финансов на двух уровнях предполагает наделение федеральных органов государственной власти и органов государственной власти субъектов федерации правом формирования собственных бюджетов и государственных внебюджетных фондов; самостоятельного распоряжения государственным имуществом, находящимся соответственно в собственности федерации или субъектов федерации; установления налогов, сборов и иных обязательных платежей, подлежащих зачислению в соответствующий бюджет или государственный внебюджетный фонд.

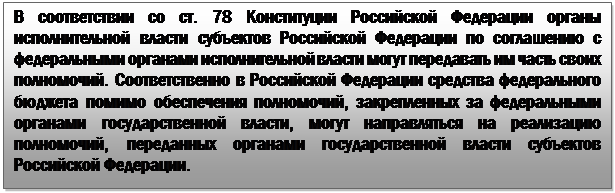

Государственная власть в Российской Федерации осуществляется на основе разграни чения предметов ведения и полномочий между федеральными органами государственной власти и органами государственной власти субъектов Российской Федерации

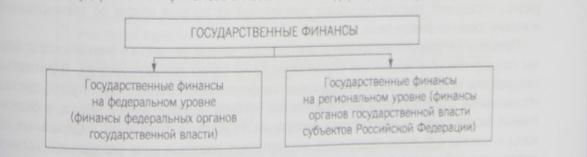

Исходя из этого в Российской Федерации в составе государственных финансов wo*-но выделить государственные финансы на федеральном уровне и государственные финансы на уровне субъектов РФ (региональном уровне), представленные финансами федеральных органов государственной власти и финансами органов государственной власти субъектов РФ соответственно.

Состав государственных финансов в Российской Федерации изображен на рис. 5 8

Рис. 5.8. Состав государственных финансов в Российской Федерации

Государственные финансы на федеральном уровне призваны обеспечить реализацию

полномочий, возложенных на федеральные органы государственной власти и переданных с им органами государственной власти субъектов РФ. Государственные финансы на региональном уровне создают условия для реализации полномочий, закрепленных за органами государственной власти субъектов РФ и делегированных им федеральными органами государственной власти. Особенности административно-территориального устройства Российской Федерации, связанные с функционированием одних субъектов РФ в составе других субъектов РФ, с

а также закрепление статуса субъекта РФ за городами федерального значения обуславливают специфику организации государственных финансов на региональном уровне.

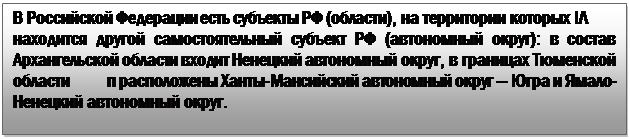

Согласно Конституции Российской Федерации области и автономные округа являются равноправными субъектами РФ. Соответственно формирование финансовых ресурсов органов государственной власти областей и автономных округов, входящих в состав областей, осуществляется в условиях разграничения полномочий не только с федеральными органами государственной власти, но и между органами государственной власти самих субъектов РФ.

Финансовые ресурсы, мобилизуемые на территории городов федерального значения, закрепляются за органами государственной власти городов Москвы и Санкт-Петербурга в объеме, установленном для органов государственной власти иных субъектов РФ и органов местного самоуправления муниципальных образований в составе городов федерального значения.

Международная практика позволяет привести примеры федеративных государств, включающих наряду с субъектами федерации территориальные образования особого статуса (например, в Австралии - Территория федеральной столицы и Северная территория, в Индии — союзные территории, в США — федеральный округ Колумбия, ассоциированные территории). Разный статус территориальных образований, входящих в состав федерации, определяет различный объем полномочий их органов власти по формированию и использованию финансовых ресурсов.

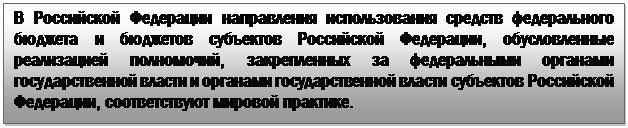

Правовое регулирование организации государственных финансов в зависимости от формы государственного устройства осуществляется на одном или двух уровнях. В унитарных государствах правовую основу государственных финансов составляют конституции, законы, нормативные правовые акты исполнительных органов государственной власти; в федеративных государствах — конституции федерации и субъектов федерации, федеральные законы и законы субъектов федерации, нормативные правовые акты федеральных органов исполнительной власти и органов исполнительной власти субъектов федерации.

Правовыми актами устанавливаются принципы организации государственных финансов, финансовые полномочия органов государственной власти, порядок формирования и использования государственных финансовых ресурсов, в федеративных государствах особое значение имеют нормы права, регулирующие принципы финансовых взаимоотношений органов государственной власти разных уровней и механизм разграничения государственных финансовых ресурсов.

В соответствии с правовыми актами федеративных государств могут регламентироваться особенности формирования финансовых ресурсов органов государственной власти отдельных субъектов федерации. В России специфика мобилизации финансовых ресурсов органов государственной власти областей и автономных округов, входящих в состав областей, может регулироваться федеральными законами и договорами между органами государственной власти автономного округа и органами государственной власти области.

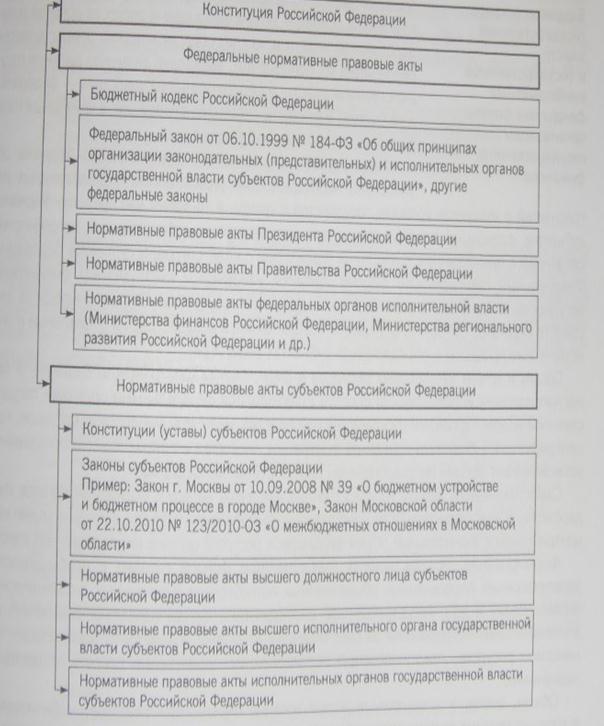

Организация государственных финансов в Российской Федерации как федеративном государстве осуществляется в соответствии с федеральными нормативными правовыми

Рис. 5.9. Нормативные правовые акты, регулирующие организацию государственных финансов в Российской Федерации

актами и нормативными правовыми актами субъектов Российской Федерации. Правовую основу организации государственных финансов в Российской Федерации составляют Конституция Российской Федерации, Бюджетный кодекс Российской Федерации, Федеральный закон от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и иные федеральные законы; нормативные правовые акты Президента Российской Федерации, Правительства Российской Федерации и федеральных органов исполнительной власти; конституции (уставы) и законы субъектов РФ; нормативные правовые акты высшего должностного лица субъектов РФ, высшего исполнительного органа государственной власти субъектов РФ и исполнительных органов государственной власти субъектов РФ.

Состав нормативных правовых актов, регулирующих организацию государственных финансов в Российской Федерации, представлен на рис. 5.9.

Бюджеты органов Главным звеном государственных финансов, в котором

государственной тачивается основной объем финансовых ресурсов органов госу-

власти дарственной власти и за счет средств которого осуществляется

и государственные реализация их полномочий, выступают бюджеты органов госу-

внебюджетное дарственной власти. в федеративных государствах — федераль-

фонды как формы ный бюджет и бюджеты субъектов федерации, в унитарных организации

государственных центральный бюджет.

финансов Формирование федерального (центрального) бюджета об условлено необходимостью удовлетворения общественных потребностей в интересах граждан государства в целом, в то время как средства бюджетов субъектов федерации предназначены для удовлетворения общественных потребностей, связанных с проживанием граждан на территории соответствующих субъектов федерации. Федеральный (центральный) бюджет является важнейшим инструментом финансового регулирования социально-экономического развития государства. В свою очередь за счет средств бюджетов субъектов федерации осуществляется воздействие на социальные и экономические процессы в определенных субъектах федерации.

Состав и объем финансовых ресурсов в федеральном (центральном) бюджете, а также направления использования средств утверждаются федеральными органами государственной власти (органами государственной власти). Величину финансовых ресурсов, концентрируемых в бюджетах субъектов федерации, их состав и направления использования устанавливают органы государственной власти субъектов федерации.

Самостоятельным звеном государственных финансов наряду с бюджетами органов государственной власти выступают государственные внебюджетные фонды, в которых может концентрироваться значительный объем финансовых ресурсов органов государственной власти.

Формирование государственных внебюджетных фондов связано с необходимостью удовлетворения определенных общественных потребностей (социальных, экономических, экологических и др.). Государственные внебюджетные фонды позволяют обеспечить реализацию таких потребностей за счет отличных от бюджетных методов мобилизации финансовых ресурсов, предполагающих использование поступающих средств по целевому назначению.

Объем, состав и направления использования финансовых ресурсов, мобилизуемых в государственных внебюджетных фондах, утверждаются соответствующими органами государственной власти.

В федеративных государствах формирование государственных внебюджетных фондов может осуществляться на различных уровнях государственной власти. В Российской Федерации федеральные органы государственной власти формируют государственные внебюджетные фонды Российской Федерации. Пенсионный фонд Российской Федерации. Фонд социального страхования Российской Федерации. Федеральный фонд обязательного медицинского страхования. Органы государственной власти субъектов Российской Федерации образуют территориальные государственные внебюджетные фонды, которыми выступают территориальные фонды обязательного медицинского страхования.

Государственные Формирование федерального (центрального) бюджета, бюдже-

доходы тов субъектов федерации и государственных внебюджетных

фондов осуществляется посредством мобилизации налоговых доходов, неналоговых доходов и безвозмездных поступлений.

Для государств с рыночной экономикой характерной чертой является преобладающий объем налоговых доходов по сравнению с иными видами доходов, зачисляемых в федеральный (центральный) бюджет и бюджеты субъектов федерации. При этом формирование государственных внебюджетных фондов может осуществляться без применения налогового метода мобилизации финансовых ресурсов.

Для государств с рыночной экономикой характерной чертой является преобладающий объем налоговых доходов по сравнению с иными видами доходов, зачисляемых в федеральный (центральный) бюджет и бюджеты субъектов федерации. При этом формирование государственных внебюджетных фондов может осуществляться без применения налогового метода мобилизации финансовых ресурсов.

В федеративных государствах, как правило, налоговые доходы федерального бюджета представлены доходами от налогов, регулируемых федеральным законодательством и поступающих в федеральный бюджет полностью или частично, налоговые доходы бюджетов субъектов федерации — доходами от налогов, регулируемых федеральным законодательством, законодательством субъектов федерации и зачисляемых в бюджеты субъектов федерации полностью или частично.

Пример

В соответствии с Конституцией Германии исключительно в федеральный бюджет поступают доходы от регулируемых федеральным законодательством некоторых налогов на потребление (налога на табак, налога на кофе и др.), налога с грузового автотранспорта и др.; в полном объеме в бюджеты земель зачисляются доходы от регламентируемых федеральным законодательством и законами земель налога на имущество, налога с наследства, налога на пиво и др.; в федеральный бюджет и бюджеты земель поступает часть доходов от определяемых федеральным законодательством налога с оборота, подоходного налога

В унитарных государствах налоговые доходы центрального бюджета включают доходы от налогов, регулируемых законодательными актами органов государственной власти и поступающих в центральный бюджет полностью или частично.

Пример

В соответствии с Бюджетным кодексом Республики Беларусь в республиканский бюджет полностью зачисляются доходы от регулируемых законодательными актами Республики Беларусь акцизов, налога на доходы от проведения электронных интерактивных игр и др., а частично — доходы от регламентируемых за-конодательными актами Республики Беларусь налога на прибыль, налога на до-бавленную стоимость и др.

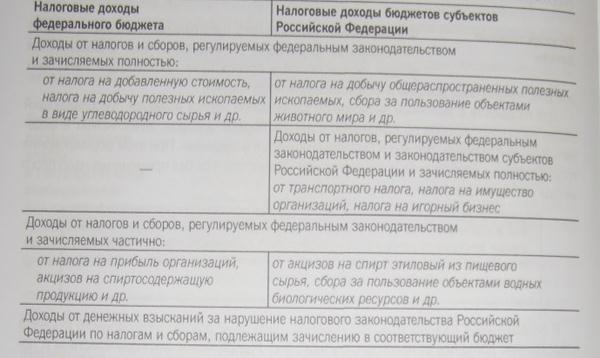

В Российской Федерации состав налоговых доходов федерального бюджета и бюджетов субъектов Российской Федерации можно представить в следующем виде (табл. 5.1).

Таблица 5.1

Состав налоговых доходов федерального бюджета и бюджетов субъектов Российской Федерации

Соответственно в федеральный бюджет поступают доходы, регулируемые исключительно федеральным законодательством. В отличие от федерального бюджета налоговыми доходами бюджетов субъектов Российской Федерации являются доходы от налогов, регламентируемых не только федеральным законодательством, но и законодательством субъектов Российской Федерации.

Указанные в табл. 5.1 доходы зачисляются в федеральный бюджет и бюджеты субъектов Российской Федерации по нормативам, установленным федеральным законодательством. Вместе с тем органы государственной власти субъектов Российской Федерации могут устанавливать нормативы отчислений в местные бюджеты от налогов и сборов, подлежащих зачислению в бюджеты субъектов Российской Федерации. В этом случае доля зачисления налогов и сборов в бюджеты субъектов Российской Федерации определяется законами субъектов Российской Федерации.

По сравнению с налоговыми доходами неналоговые доходы занимают меньшую долю в общем объеме доходов федерального (центрального) бюджета и бюджетов субъектов Федерации. В то же время в государственных внебюджетных фондах неналоговые доходы могут выступать наиболее значимым видом доходов.

Важное значение среди неналоговых доходов федерального (центрального) бюджета и бюджетов субъектов федерации имеют доходы от государственной собственности и экономической деятельности государства и субъектов федерации: арендной платы за пользование землей и другими объектами государственной собственности, платежей из прибыли государственных организаций, дивидендов и процентов по финансовым активам государства и субъектов федерации; а также доходы от внешнеэкономической деятельности (для федерального (центрального) бюджета). Существенная роль в составе неналоговых доходов указанных бюджетов принадлежит доходам от продажи нефинансовых активов (основных средств, материальных запасов, земли и др.) и некоторых видов финансовых активов. К неналоговым доходам федерального (центрального) бюджета и бюджетов субъектов федерации относятся также доходы от обязательных платежей за оказываемые органами государственной власти услуги (лицензионные сборы, патентные пошлины и др.), административных платежей и денежных взысканий в различных формах.

Неналоговые доходы государственных внебюджетных фондов формируются преимущественно за счет доходов от страховых взносов на социальное страхование, взимаемых с работодателей и работников.

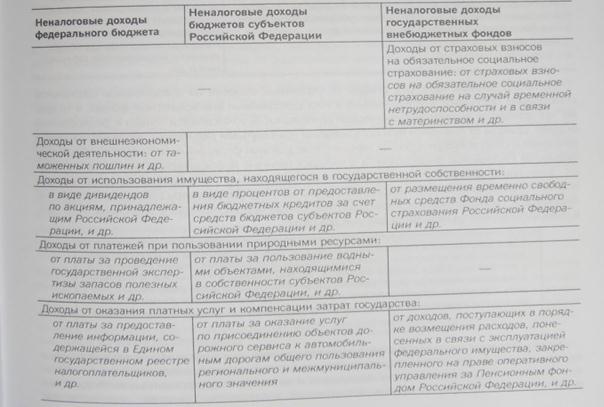

Состав неналоговых доходов федерального бюджета, бюджетов субъектов Российской Федерации и государственных внебюджетных фондов в Российской Федерации представлен в табл. 5.2.

Таблица 5.2

Состав неналоговых доходов федерального бюджета, бюджетов субъектов Российской Федерации и государственных внебюджетных фондов

В федеративных государствах безвозмездные поступления из федерального бюджета зачисляются в бюджеты субъектов федерации в целях финансового выравнивания субъектов федерации, необходимость которого обусловлена неравномерностью территориального распределения источников государственных финансовых ресурсов; обеспечения выполнения полномочий, переданных федеральными органами государственной власти, реализации мероприятий и программ, направленных на социально-экономическое развитие субъектов федерации.

Российской Федерации безвозмездные поступления в федеральный бюджет, бюджеты субъектов Российской Федерации и государственные внебюджетные фонды могут поступать из других бюджетов и государственных внебюджетных фондов, от организаций и граждан, а также от международных организаций и правительств иностранных государств.

В федеральный бюджет могут зачисляться безвозмездные поступления из бюджетов субъектов Российской Федерации (в форме субсидий и иных формах, предусмотренных федеральным законодательством). Основу безвозмездных поступлений в бюджеты субъектов Российской Федерации составляют средства, предоставляемые из федерального бюджета в различных формах (дотаций, субсидий, субвенций и иных, предусмотренных федеральным законодательством). В отличие от зарубежных государств в Российской Федерации предусматривается также возможность зачисления безвозмездных поступлений в бюджеты субъектов Российской Федерации из местных бюджетов (в форме субсидий) и государственных внебюджетных фондов (Пенсионного фонда Российской Федерации).

Наибольший объем безвозмездных поступлений в государственные внебюджетные фонды Российской Федерации приходится на средства федерального бюджета, в территориальные государственные внебюджетные фонды — на средства государственных внебюджетных фондов Российской Федерации (Федерального фонда обязательного медицинского страхования) и бюджетов субъектов Российской Федерации. Помимо этого в состав безвозмездных поступлений в государственные внебюджетные фонды Российской Федерации включаются средства, поступающие из других государственных внебюджетных фондов Российской Федерации (в Фонд социального страхования Российской Федерации из Федерального фонда обязательного медицинского страхования) и бюджетов субъектов Российской Федерации (в Пенсионный фонд Российской Федерации).

Государственные Сбалансированность федерального (центрального) бюджета

поступления и бюджетов субъектов федерации, а также погашение государ-

ственного долга обеспечивается за счет поступлений из источников финансирования дефицита их бюджетов При этом в федеральный (центральный) бюджет и бюджеты субъектов федерации могут зачисляться поступления как из внутренних, так и из внешних источников.

К поступлениям из источников финансирования дефицита федерального (центрального) бюджета и бюджетов субъектов федерации относятся средства от размещения государственных ценных бумаг; кредиты кредитных организаций, международных финансовых организаций, иностранных государств, иностранных юридических лиц; бюджетные кредиты; иные средства, привлекаемые на заемной основе. При этом в унитарных государствах поступлений из источников финансирования дефицита центрального бюджета в форме бюджетных кредитов не предусматривается. На финансирование дефицита федерального (центрального) бюджета и бюджетов субъектов федерации могут направляться остатки средств на счетах по учету средств соответствующих бюджетов. В Российской Федерации состав поступлений из источников финансирования дефицита федерального бюджета и бюджетов субъектов Российской Федерации включает также поступления от продажи отдельных видов активов, акций и иных форм участия в капитале, находящихся соответственно в федеральной собственности или государственной собственности субъектов Российской Федерации; государственных запасов драгоценных металлов и камней (для федерального бюджета).

Нормативными правовыми актами многих государств устанавливаются ограничения по величине или составу поступлений из источников финансирования дефицита федерального (центрального) бюджета и бюджетов субъектов федерации.

Пример

В Конституции Польской Республики определено, что нельзя получать займы или предоставлять финансовые гарантии и поручительства, вследствие которых государственный долг превысит 3/5 валового национального продукта, а также предусматривать финансирование дефицита бюджета путем принятия обязательств в центральном банке государства.

В Российской Федерации федеральным законодательством также регламентированы ограничения по мобилизации поступлений из источников финансирования дефицита федерального бюджета и бюджетов субъектов Российской Федерации.

За счет поступлений из источников финансирования дефицита федерального (центрального) бюджета и бюджетов субъектов федерации осуществляется, финансирование расходов федерального (центрального) бюджета и бюджетов субъектов федерации, не обеспеченных доходами; погашение долговых обязательств государства и субъектов федерации по государственным ценным бумагам, привлеченным кредитам кредитных организаций и субъектов международного права,- полученным бюджетным кредитам (для федеративных государств); предоставление средств федерального (центрального) бюджета и бюджетов субъектов федерации на заемной основе. В Российской Федерации поступления из источников финансирования дефицита федерального бюджета направляются также на приобретение государственных запасов драгоценных металлов и камней.

Формирование государственных внебюджетных фондов предполагает закрепление определенных видов доходов за определенными видами расходов, поэтому для обеспечения сбалансированности этих фондов, как правило, не предусматривается привлечения иных поступлений. В Российской Федерации согласно федеральному законодательству сбалансированность государственных внебюджетных фондов может осуществляться за счет остатков средств на счетах по учету средств государственных внебюджетных фондов.

Государственные Использование средств, зачисленных в федеральный (цен-

расходы тральный) бюджет, бюджеты субъектов федерации и государ-

ственные внебюджетные фонды, производится посредством осуществления расходов.

Расходы федерального (центрального) бюджета связаны с реализацией полномочий федеральных органов государственной власти (органов государственной власти).

|

Средства федерального (центрального) бюджета направляются на обеспечение деятельности главы государства, федеральных органов государственной власти (органов государственной власти); проведение выборов и референдумов государства; национальную оборону и государственную безопасность; осуществление международной деятельности; финансовую поддержку субъектов федерации (для средств федерального бюджета), муниципальных образований; фундаментальные научные исследования; использование космического пространства; оказание государственными учреждениями, учредителями которых выступают федеральные органы государственной власти (органы государственной власти), государственных услуг социального назначения; государственную поддержку субъектов хозяйствования, осуществляющих деятельность в приоритетных отраслях экономики; реализацию общегосударственных природоохранных мероприятий; обслуживание государственного долга и др. Соответственно за счет средств федерального (центрального) бюджета осуществляется воздействие на отраслевые и территориальные пропорции экономики, темпы развития научно-технического прогресса, уровень социального обеспечения граждан.

Расходы бюджетов субъектов федерации обусловлены реализацией полномочий, возложенных на органы государственной власти субъектов федерации и переданных федеральными органами государственной власти.

Первая группа представлена расходами на обеспечение деятельности высшего должностного лица и органов государственной власти субъектов федерации; проведение выборов и референдумов субъектов федерации; финансовую поддержку муниципальных образований; прикладные научные исследования в различных сферах; оказание государственными учреждениями субъектов федерации государственных услуг социального назначения; государственную поддержку отдельных видов транспорта, дорожного хозяйства, сельского хозяйства и иных значимых для субъектов федерации отраслей экономики; жилищное строительство и развитие коммунального хозяйства на территории субъектов федерации; реализацию мероприятий по охране окружающей среды в субъектах федерации; обслуживание государственного долга субъектов федерации и др. Указанные расходы осуществляются в объеме, порядке и формах, определяемых органами государственной власти субъектов федерации, за счет всех зачисленных доходов, за исключением поступающих на исполнение переданных полномочий, и поступлений из источников финансирования дефицита бюджетов субъектов федерации.

|

В Российской Федерации к этой группе относятся, например, расходы на осуществление полномочий в области охраны здоровья граждан; оплату жилищно-коммунальных услуг отдельным категориям граждан: осуществление полномочий по государственной регистра ции актов гражданского состояния; реализацию полномочий в области организации, регулирования и охраны водных биологических ресурсов и др. Данные расходы осуществляются в объеме, порядке и формах, установленных федеральными органами государственной власти, за счет целевых безвозмездных поступлений из федерального бюджета.

Расходы государственных внебюджетных фондов связаны с выполнением отдельных государственных полномочий.

Средства государственных внебюджетных фондов направляются на социальные выплаты (пенсии, пособия и др.), различные природоохранные мероприятия, научно-исследовательские и опытно-конструкторские разработки и иные цели в зависимости от назначения фондов. Помимо указанных расходов за счет средств государственных внебюджетных фондов обеспечивается функционирование органов управления государственными внебюджетными фондами, инвестиционная деятельность и др.

В Российской Федерации средства государственных внебюджетных фондов исходя из их целевого назначения, установленного законодательством о конкретных видах обязательного социального страхования (обязательного пенсионного страхования, обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, обязательного медицинского страхования), используются на пенсионное обеспечение граждан, предоставление пособий и иных выплат по обязательному социальному страхованию, охрану материнства и детства, оказание бесплатной медицинской помощи и др.