2015-04-08

2015-04-08 2871

2871Понятие Для внебюджетных (специальных) фондов не характерны много-

внебюджетных целевые расходы, совокупное покрытие расходов общими по-

(специальных) ступлеииями, т.е. то, что отличает бюджетную форму организг-

фондов, ции государственных и муниципальных финансов. Специальные

их характеристика фонды были исторически первой формой государственных и му. ниципальных финансов задолго до появления бюджета. Первый бюджет утвердили только во второй половине XVII в., а принцип единства бюджетной кассы повсеместно в мире стали воплощать в XIX в. До XVII века государством отдельные обязательные платежи собирались под конкретные государственные расходы. Подтверждением данного факта являются некоторые названия обязательных платежей.

Пример

Жемчужный сбор в Древней Руси предназначался для изготовления пороха, а полуночный сбор — для выкупа русских из плена.

К XIX—XX векам бюджет становится основной формой организации государственных и муниципальных финансов. Тем не менее сохраняется и внебюджетная форма.

Внебюджетная форма организации государственных и муниципальных финансов предполагает обособление части средств, сформированных за счет специальных налогов и других обязательных платежей на отдельных банковских счетах (отличных от бюджетных счетов) и нередко под управлением специально созданного органа. Таким образом, здесь, как и в до бюджетной форме, предполагается «привязка» определенных доходов к конкретным видам расходов. Внебюджетные фонды в отличие от бюджетных фондов узкоцелевые — в их названии, как правило, звучит цель создания такого фонда.

Внебюджетный фонд — одна из форм организации государственных и муниципальных финансов, которая предполагает организационное обособление денежных средств фонда от бюджетных средств, закрепление определенных видов налогов (других обязательных платежей) и иных поступлений в фонд за конкретными видами расходов.

В настоящее время отношение к внебюджетным (специальным) фондам в составе государственных и муниципальных финансов в мире неоднозначное. В литературе такие фонды также называют специальными счетами правительства. Если в странах Европейского союза считается верным вне бюджета формировать только средства социального страхования, то государственные финансы Республики Корея (Южная Корея) в 2005 г. характеризовались кроме одного Генерального счета бюджета наличием 20 Специальных счетов, а также 57 государственных фондов.

|

Автономность средств обязательного социального страхования определяется требованиями Международной организации труда и законодательством многих стран.

Необходимость формирования внебюджетных фондов диктуется среднесрочным или долгосрочным характером их расходов, которые выходят за рамки обычного бюджетного процесса: пенсионные накопления; обеспечение среднесрочной сбалансированности бюджета за счет накопленных «сверхдоходов» (чрезвычайных доходов) в условиях высоких цен на нефть и газ.

Поэтому к внебюджетным фондам в зарубежной экономической литературе нередко относят специальные резервные фонды государств или их отдельных публично-правовых образований — стабилизационные фонды или фонды будущих поколений, созданные за счет дополнительных поступлений в бюджет в условиях высоких цен на энергоносители. Аналогичный Стабилизационный фонд Российской Федерации, а в дальнейшем преобразованные из него Резервный фонд Российской Федерации и Фонд национального благосостояния российским законодательством не определяются ни как внебюджетные, ни как целевые бюджетные фонды.

Необходимость обособления средств социального страхования вне бюджета диктуется различиями бюджетного и страхового механизма, вероятностным характером страховых выплат и соответствующей оценкой уровня страховых тарифов, потребностью преодолеть «остаточный* принцип финансирования социальных расходов, иметь возможность получать дополнительные доходы от капитализации временно свободных средств социального страхования. Социальное страхование — финансовый механизм социальной защиты, основанный на формировании за счет страховых взносов страхового фонда, средства которого используются для социальных выплат с целью полного или частичного возмещения заработной платы при утрате трудоспособности, потере работы или кормильца.

Если речь не идет о средствах социального страхования или созданных специальных резервах правительства за счет чрезвычайных доходов, то недостатками внебюджетных фондов являются:

•снижение прозрачности и подконтрольности движения средств;

•понижение маневренности управления государственными и муниципальными финансовыми ресурсами — в фондах средства могут «зависать», в то же время в других фондах их может не хватать;

•за вуалированные реального налогового потенциала, реального уровня бюджетной обеспеченности нижестоящих бюджетов.

Внебюджетные В статистике государственных и муниципальных финансов, ко-

фонды и специальные торую ведет Международный валютный фонд, сектор государ фонды в статистике ственного управления на федеральном уровне (или уровне государственных центрального правительства) разделен на три части. Пер.

и муниципальных вая — бюджетный сектор (органы власти, финансирующийся исключительно из бюджета).

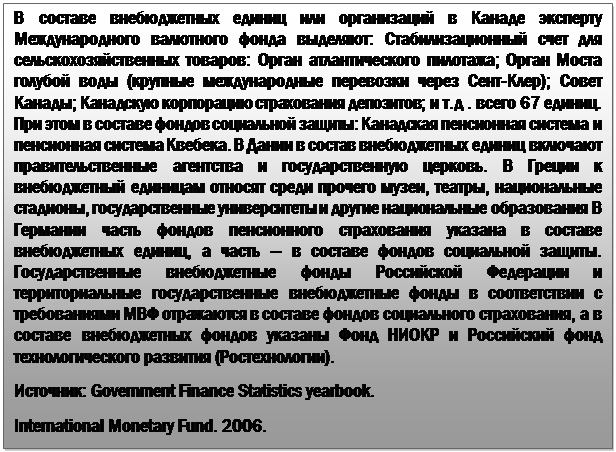

Вторая — внебюджетные единицы (организации) (имеют самостоятельные источники доходов, в том числе за счет специальных обязательных или добровольных платежей). Третья — фонды социальной защиты (социального страхования). Хотя существуют определенные критерии отнесения отдельных институтов к внебюджетным образованиям (внебюджетным фондам), в разных странах в их состав включают абсолютно различные фонды и организации: театры, университеты, госкорпорации, государственные агентства и т.д Такая группировка несколько искажает начальное понятие внебюджетного фонда, т.е. фонда денежных средств, выделенного из бюджета.

|

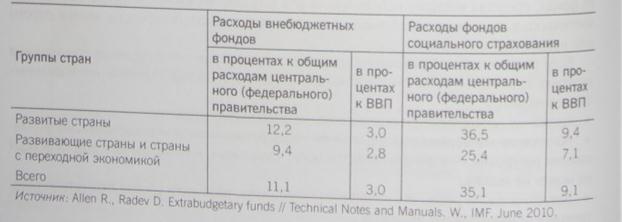

Таблица 5.4 Внебюджетные фонды и расходы центрального правительства

В таблице 5.4 показана доля расходов внебюджетных фондов в расходах центрального правительства и в ВВП (в процентах) в развитых и развивающихся странах, а также рас- ходов фондов социального страхования с учетом выделения таких фондов в соответствии с методикой Международного валютного фонда. Как показывает таблица, в среднем около з% от ВВП и 11 % от расходов центрального правительства составляют расходы внебюджетных фондов.

История создания С началом рыночных преобразований в РФ на всех уровнях впа-

внебюджетных фондов сти было создано большое количество внебюджетных фондов, в Российской разных по назначению: инвестиционные, валютные, экологиче-

Федерации стабилизационные, фонды развития отрасли,

в1990 ‘е стимулирования работников контрольных органов и т.д. Часть

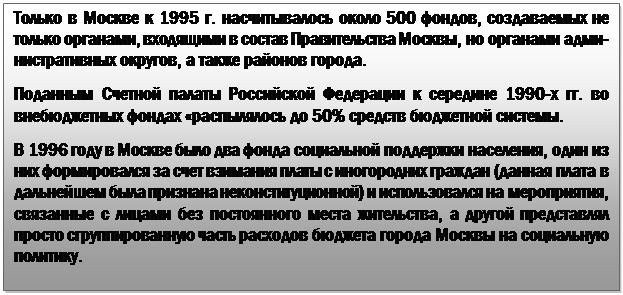

таких фондов была преобразована из фондов экономического стимулирования, которые в эпоху централизованной плановой экономики создавались отраслевыми министерствами за счет отчислений от прибыли подведомственных предприятий. И только четыре внебюджетных фонда на федеральном уровне (Пенсионный фонд Российской Федерации. Фонд социального страхования Российской Федерации. Федеральный фонд обязательного медицинского страхования, Государственный фонд занятости населения Российской Феде рации) и один фонд на уровне субъекта Российской Федерации (территориальный фонд обязательного медицинского страхования) были связаны с социальным страхованием. Проблемы анализа внебюджетных фондов того времени в нашей стране возникали и потому, что одно и то же название мог носить и внебюджетный фонд, чьи средства находились на отдельном банковском счете и формировались за счет специальных источников, и просто сгруппированная в законе о бюджете часть расходов бюджета.

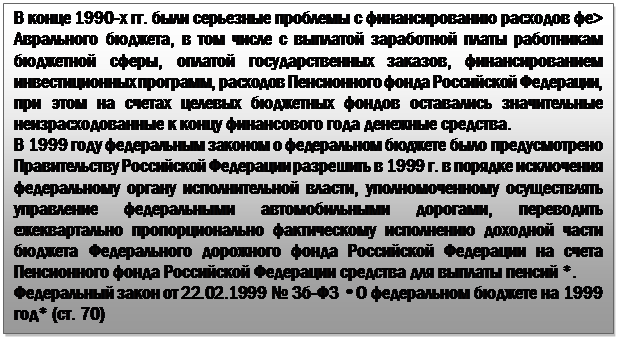

В1995 году на федеральном уровне было решено преобразовать внебюджетные фонды (кроме фондов социального страхования) в целевые бюджетные фонды, их доходы и расходы продолжали обслуживаться на отдельном, отличном от бюджета банковском счете, но при этом утверждались законом о федеральном бюджете, т.е. становились подконтрольными законодательной власти. Субъектам Российской Федерации и муниципальным образованиям было рекомендовано преобразовать внебюджетные фонды в целевые бюджетные фонды, но процесс реального преобразования региональных и местных внебюджетных фондов в целевые бюджетные фонды активизировался после принятия в 1998 г. и вступления в действие в 2000 г. БК РФ. Бюджетный кодекс Российской Федерации закрытый перечень внебюджетных фондов на федеральном и региональном уровнях, этом на местном уровне создание внебюджетных фондов не предполагалось.

Большое число внебюджетных фондов (а в дальнейшем и целевых бюджетных фондов) на уровне субъектов РФ и муниципальных образований искажало налоговый легацию мешало объективной оценке уровня бюджетной. До полной консолидации средств целевых бюджетных фондов на едином счете федерального бюджета средства таких фондов использовались для финансирования общих расходов.

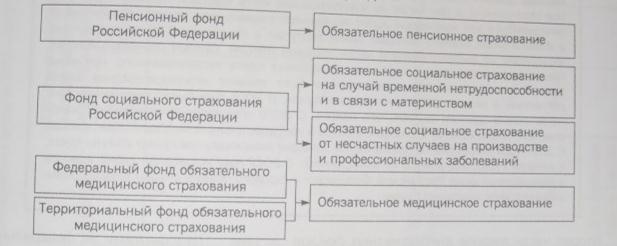

Рассматриваемые фонды создавались как организационно-правовые формы социального страхования. На рисунке 5.13 мы видим, какие виды обязательного социального страхования проводятся через соответствующие государственные внебюджетные фонды. Органы управления Пенсионным фондом Российской Федерации и Фондом социального страхования Российской Федерации являются страховщиками по тем видам социального страхования, которые проводятся через данные фонды.

Рис. 5.13. Государственные внебюджетные фонды и соответствующие им виды обязательного социального страхования в Российской Федерации