2015-04-08

2015-04-08 7807

7807Понятие финансового Финансовый рынок неотъемлемый атрибут рыночной экономики наряду с товарными рынками, рынками труда. В эконом ческой теории финансовый рынок связывают с одним из факторов производства — капиталом. Можно определить, что финансовый рынок — это специфическая сфера денежных операций, где объектом сделок являются свободные денежные средства населения, организаций и государства, а также муниципальных образований. Финансовый рынок обеспечивает разрешение противоречия, при котором у одних экономических субъектов в силу разных причин возникают временно свободные денежные средства, а у других — дополнительная потребность в источниках формирования финансовых ресурсов. По мнению профессора В.В. Ковалева, задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов.

|

Элементы Выделение элементов финансового рынка — вопрос, который

финансового рынка неоднозначно определен в экономической литературе.

Прежде всего элементы финансового рынка называют так по характеру финансовых обязательств и финансовых активов (или финансовых инструментов). Некоторые авторы отождествляют финансовый рынок и рынок ценных бумаг. Другие различают в составе финансового рынка рынок ценных бумаг и рынок ссудных капиталов2 (но при этом допускается пересечение этих элементов, поскольку долговые ценные бумаги являются одним из важных инструментов рынка ссудных капиталов). По мнению третьих, в составе финансовых рынков следует различать в зависимости от типов финансовых институтов и видов финансовых инструментов денежный рынок, рынок ценных бумаг, рынок страховых полисов и пенсионных счетов, валютный рынок и рынок золота3 (разделение двух последних элементов финансового рынка вряд ли оправдано, так как если золото рассматривать как валютные ценности, то операции с ним следует относить к валютному рынку, если его рассматривать как самостоятельный товар, то в условиях демонетизации золота операции с ним следует относить к товарным рынкам).

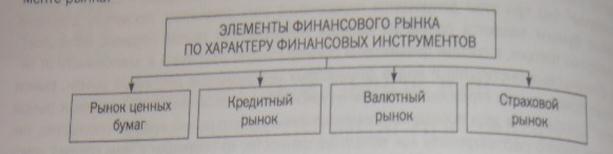

Традиционно в периодической печати при обзорах финансовых рынков финансовые аналитики выделяют три их элемента: рынок ценных бумаг, кредитный рынок (в первую очередь рынок межбанковских кредитов) и валютный рынок, но при этом в научной литературе и документах органов регулирования финансового рынка выделяют также страховой рынок (рис. 6.1). Рынок ценных бумаг принято в свою очередь структурировать по видам ценных бумаг. Ценные бумаги могут оформлять отношения займа и право требования кредитора погасить долговое обязательство — долговые ценные бумаги, к ним относятся облигации, векселя, депозитные и сберегательные сертификаты; акции, паи паевых инвестиционных фондов — долевые ценные бумаги, удостоверяющие имущественные права владельца на долю в уставном капитале или паевом фонде, другие права, предусмотренные эмиссией этой бумаги. На рынке ценных бумаг в настоящее время большую роль играют также производные ценные бумаги — опционы, варранты, цены которых привязаны к базисному активу (например, курсу акции) и другие производные инструменты, выпущенные под обеспечение базисного актива (например, под обеспечение залоговых обязательств, связанных с продажей товаров в рассрочку). Рынок производных финансовых инструментов — деривативно (от англ. derivative) нередко рассматривают как самостоятельный рынок. На рынке ценных бумаг могут обращаться государственные и муниципальные ценные бумаги, а также ценные бумаги, выпущенные организациями-эмитентами (так называемые корпоративные ценные бумаги)

|

Центральное место на кредитном рынке занимает рынок межбанковских кредитов, который предопределяет стоимость заемных средств для всех остальных участников рынка. Объектами торговли на валютном рынке являются валютные ценности, в том числе иностранная валюта, платежные документы в иностранной валюте металлы и драгоценные камни. Страховые услуги — объект торговли на рынке.

Следует отметить взаимосвязь элементов финансового рынка — для владела свободных средств всегда есть альтернатива их размещения на том или менте рынка,

Рис. 6.1. Элементы финансового рынка по характеру финансовых инструментов

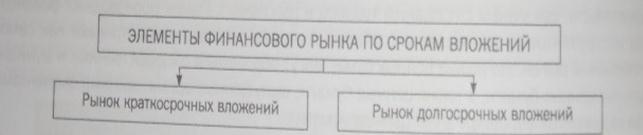

Домохозяйства, организации, органы государственной власти и местного могут преследовать разные цели при осуществлении инвестиций на Финансовом рынке, а также иметь разные по срокам возможности размещения временно свобод. денежных средств. Например, целью коммерческой организации может быть <&. хранение уровня оборачиваемости оборотных средств и получение внереализационной прибыли, когда она на короткий срок размещает средства на банковском депозит Стратегические задачи расширения участия организации на рынке, ее проникновение в смежные отрасли деятельности требуют долгосрочных вложений. Краткосрочные финансовые активы или обязательства (как правило, до года) связывают с доение* рынком, долгосрочные — с рынком капиталов или фондовым рынком Элементы флюсового рынка в зависимости от сроков вложений представлены на рис. 6.2 Основу инструменты денежного рынка — чеки, векселя, складские расписки, валютные краткосрочные кредиты и займы. Инструменты рынка капиталов — акции, облигации долгосрочные кредиты.

Рис. 6.2. Элементы финансового рынка в зависимости от сроков вложений

Организация торговли финансовыми инструментами может предусматривать сосредоточение большого числа покупателей и продавцов на одной торговой площадке — в форме фондовых, валютных бирж, организованных рынков межбанковских кредите! (биржевой рынок). Большое сосредоточение продавцов и покупателей на одной торговой площадке обеспечивает относительно объективное определение стоимости финансового инструмента, котирующегося на бирже, этим определяется информационное значение биржевой торговли и финансового рынка в целом. Фондовые биржи вомни странах — институты, имеющие свою терминологию, обычаи, символы, сложившиеся столетиями.

Постепенно традиционные биржи заменяют электронные, участники сделок на таких биржах могут находиться в удаленных местах, но через терминальную связь покупать или продавать финансовые активы. Происходит процесс слияния традиционных и электронных бирж. Неоднократно высказываются предположения, что электронные биржи со временем вытеснят традиционные биржи.

|

Правила торговли на биржах предусматривают определенные критерии допуска тех или иных эмитентов и их инструментов к биржевым торгам (на фондовой бирже это носит название листинга).

Процедура листинга свое название получила в период великих географических открытий, когда при снаряжении морских плаваний (довольно рискованном мероприятии) купцы объединяли свои капиталы и на листке бумаги ставили вносимую каждым сумму и свою подпись. Фактически это был прообраз современных корпораций.

Ценные бумаги, не допущенные к котировке на бирже, как и котирующиеся на бирже, могут быть объектом внебиржевой торговли, вне биржи происходит огромное количество валютных сделок.

Во Франции в бурного развития рынка ценных бумаг такие бумаги продавались на улице, в кафе, на лотках, поэтому торговлю ценными бумагами вне фондовой биржи еще называют уличной торговлей.

Так же как и на товарном рынке, на финансовом рынке возможны кассовые операции (или операции-спот), предполагающие реализацию сделки практически сразу же после ее заключения (в срок, не превышающий три дня), или срочные (предусматривают исполнение сделки через определенный отрезок времени, например через один месяц) (рис. 64). Срочные сделки — это один из метру ментов «игры» ив изменении курсов финансов* инструментов (биржевых спекуляций). Это таикие инструмент хеджирования от возможного нежелательного изменения рыночного курса финансового актива).

Пример хеджирования валютных рисков

При заключении импортной сделки участник, опасаясь резного увеличения курса иностранной валюты через месяц, когда необидимо покупать валюту для исполнения контракта, заключает срочную сделку на покупку инострвидй валюты. фиксируя цены (ниже том. которой он опасается). В случае роста курса иностранной валюты и национальной на момент исполнения и импортер имеет возможность приобрести валюту по более низкой цене Если роста курса не произошло, покупатель фьючерсного контракта может отказаться от сделки заплатив соответствующую сумму

Рис. 6.4. Элементы финансового рынка по видам сделок

Основные инструменты срочных сделок — ценные бумаги, производные от (опционы), а также фьючерсные и форвардные контракты1, они применяются не

ко на финансовых рынках. Опцион является договором, по которому потенциальный покупатель или потенциальный продавец получает право, но не обязательство совершить покупку или продажу актива (товара, ценной бумаги) по заранее оговоренной цене в определенный договором момент в будущем или на протяжении определенного отрезка времени. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option).

Опцион эмитента — эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срои и (или) при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной цен- ной бумагой.

Фьючерсный контракт — это стандартный биржевой договор купли-продажи биржевого актива, представляющий собой обязательство (э не право, как в случае с опционом) купить или продать товар в определенное время в будущем по цене, зафиксированной в момент заключения контракта. Биржевыми активами для фьючерсных контрактов являются курсы валют (валютный фьючерс), курсы акций (фондовый фьючерс), биржевые индексы (индексный фьючерс) и др. Форвардный контракт — не стандартизированный контракт, заключаемый между сторонами вне биржевой торговли по купле-продаже товаров, финансовых активов, иностранной валюты по текущей цене или цене при оплате наличными с доставкой и завершением сделки на согласованную дату в будущем.

Участники Участниками финансового рынка выступают все экономические

финансового рынка субъекты-, домохозяйства, организации, публично-правовые образования. В одних случаях они являются поставщиками на рынок свободных денежных средств, а в других случаях — привлекают внешние источники финансирования. Особую роль на финансовом рынке играют домохозяйства как поставщики так называемых «длинных денег». Именно домохозяйства, не связанные с осуществлением предпринимательской деятельности, имеют возможность осуществлять долгосрочные накопления, тогда как предприниматели не в состоянии на длительное время отвлечь средства из хозяйственного оборота. Привлечение дополнительных финансовых ресурсов на финансовом рынке может осуществляться путем эмиссии ценных бумаг, заключения договора о банковском кредите, договора займа. Размещение в финансовые активы участники финансового рынка могут осуществлять как непосредственно, так и через специальные финансовые институты.

Функционирование финансовых рынков предполагает действие финансовых посредников (или финансовых институтов): кредитных организаций, страховых компаний, профессиональных участников рынков ценных бумаг, паевых фондов и др. Организация и регулирование финансовых рынков в разных странах имеют особенности прежде всего за счет различий в составе финансовых посредников и определении их функций. Значительные изменения в вопросе о разграничении функций финансовых посредников произошли в условиях антикризисных мер правительств разных стран и решений на заседании стран большой двадцатки (G20). Попытка выработать единые международные стандарты регулирования и надзора за финансовыми рынками (кроме банковского сектора) в рамка* существующих международных организаций или создания новых организаций, наделение наднациональнных органов полномочиями по надзору над участниками национальных финансовых рынков на саммите G20 не увенчалась успехом.

В настоящее время во многих странах (например. в Норвегии. Великобритании Канаде. Японии. Австрии. Дании и др.) реализуется идея создания универсального финансового магазина», когда одна финансовая организация может предоставить одновременно услуги посредника на рынке ценных бумаг, депозитно-ссудные услуги, страховые услуги, услуги по дополнительному пенсионному обеспечению. Отсутствие разграничений видов деятельности на финансовом рынке позволяет создать универсального мега регулятора в лице одного органа регулирования. В Канаде таким органом является Управление регулирования финансовых институтов (Office of the Superintendent of Financial Institutions — OS FI), н его полномочиям относится установление регулятивных правил и надзор за рядом финансовых институтов: банками, небанковскими кредитными организациями, страховыми организациями, трастами, институтами пенсионного частного обеспечения. Управление по финансовым услугам (Financial Services Authority — FSA) в Великобритании осуществляет функции банковского надзора, надзора над профессиональными участниками рынка ценных бумаг, страхования, коллективных инвестиций, эгог регулирующий орган не финансируется из бюджета, но подотчётен Казначейству и Парламенту. В Норвегии действует Управление финансового надзора Норвегии (Finanstllsynet), к его функциям относятся надзор за банками, финансовыми, ипотечными, страховыми, инвестиционными компаниями, пенсионными фондами, трастовыми фондами, фондовыми биржами, клиринговыми центрами, регистраторами, агентствами недвижимости, организациями по взысканию долгов. аудиторской деятельностью.

Участниками рынка ценных бумаг являются эмитенты, инвесторы и их посредники {брокеры, дилеры), брокеры действуют на рынке от имени и за счет средств клиентов, дилеры —- за свой счет и от своего имени. Банки (в том числе инвестиционные банки) также могут выполнять функции брокеров и дилеров). На рынке ценных бумаг к профессиональной деятельности относится деятельность клиринговых центров, депозитариев, управляющих компаний.

Клиринговые центры ведут учет взаимных требований по поставке ценных бумаг или их оплате, необходимость такой деятельности объясняется тем, что в течение торговой сессии биржевые брокеры не ведут расчеты по каждой отдельной сделке, в зависимости от ситуации на рынке одна и та же ценная бумага может торговаться на рынке неоднократно, данные операции фиксируются клиринговыми центрами, и расчеты проводятся уже по итогам торгов.

Необходимость деятельности депозитариев определяется требованием защиты прав владельцев ценных бумаг, особенно в условиях развития бездокументарных ценных бумаг, права на которые и сделки с которыми фиксируются в виде записей на счетах. Таким образом, цель депозитарной деятельности — хранение ценных бумаг и учет прав по ценным бумагам. Депозитарная деятельность играет также большую роль при торговле на рынке ценными бумагами иностранных эмитентов, как правило, такие ценные бумаги торгуются в виде депозитарных расписок.

К профессиональной деятельности на рынке ценных бумаг относится также деятельность по управлению ценными бумагами — в отдельных случаях, определенных

законодательством, тот или иной институт (например, некоммерческая организация) или лицо, наделенное властными полномочиями, не могут от своего имени осуществлять операции, связанные с размещением средств в финансовые активы, в этом случае заключается договор с управляющей компанией, которая на основе договора доверительного управления (траста) осуществляет такую деятельность. С деятельностью управляющих компаний также связано функционирование паевых фондов (взаимных фондов).

Для открытых акционерных обществ законодательством многих стран предусмотрена необходимость передачи функции ведения реестра специальному участнику рынка ценных бумаг.

Основные субъекты кредитного и валютного рынка - коммерческие банки и небанковские кредитные организации. Регулирование таких рынков осуществляют центральные банки.

На страховом рынке участвуют страховые компании (страховщики); представляющие страховую компанию страховые агенты; страховые брокеры, действующие от имени или страхователя, или страховщика (при этом роль страхового агента или брокера может выполнять страховая компания), страховые компании, выполняющие роль перестраховщика; аварийные комиссары и т.д. Нередко к страховому рынку относят деятельность негосударственных пенсионных фондов, предоставляющих услуги дополнительного пенсионного страхования. Страховые компании, специализирующиеся на предоставлении услуг страхования жизни, и негосударственные пенсионные фонды обязаны получить актуарную оценку их баланса в силу долгосрочного характера обязательств, использования аннуитеты платежей.

Поскольку потенциальным участникам рынка ценных бумаг немаловажно иметь информацию о финансовом состоянии их контрагентов (эмитентов, кредиторов, заемщиков, профессиональных участников рынка ценных бумаг, страховых компаний и т.д.). практически для всех основных институтов финансового рынка предусмотрена обязательная аудиторская проверка достоверности их финансовой отчетности.

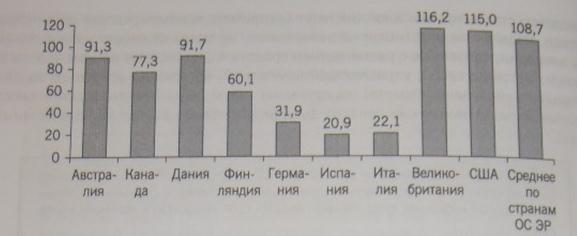

Ранее уже говорилось о роли домохозяйств на финансовом рынке, но, как правило, средства домохозяйств превращаются в крупные инвестиции на рынке ценных бумаг и рынке межбанковских кредитов через так называемых институциональных инвесторов (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании паевых инвестиционных фондов). Развитая инфраструктура финансового рынка, наличие доверия у населения к финансовым институтам позволяют аккумулировать значительные средства в экономике за счет небольших по объему отдельных сбережений. Среди всех институциональных инвесторов, организующих денежные накопления населения, лидируют институты, связанные с рынком долгосрочных обязательств и соответственно долгосрочных финансовых вложений, такие как страховые компании и негосударственные пенсионные фонды. В отдельных странах объем средств, накопленных в таких финансовых организациях, превышает объем

Рис. 6.5. Отношение объемов резервов негосударственных пенсионных фондов и страховых компаний, специализирующихся на страховании жизни, в 2006 г. к ВВП, в % Источник: Мишин А. Негосударственные пенсионные фонды и инфраструктура финансового рынка //Управление активами. М., 2006. № 8. С. 17.