2015-04-12

2015-04-12 6736

6736Задача экспертизы состоит в оценке научного и технического уровня проекта, возможностей его выполнения и эффективности. На основании экспертизы принимаются решения о целесообразности и объеме финансирования. Кроме того при экспертизе следует рассматривать не один, а несколько вариантов проекта. При этом необходимо:

· оценить выгодность каждого из возможных вариантов осуществления проекта;

· сравнить варианты и выбрать наилучший из них.

Существуют три основных метода экспертизы инновационных проектов:

· описательный;

· сравнения положений "до" и "после";

· сопоставительная экспертиза.

Описательный метод заключается в том, что рассматривается потенциальное воздействие результатов осуществляемых проектов на ситуацию на определенном рынке товаров и услуг. Получаемые результаты обобщаются, сопоставляются прогнозы и учитываются побочные процессы и риски. При описательном методе определяющим является системный подход, при котором рассматривается взаимодействие инновации со всеми подсистемами внешней среды: патентным правом, налоговым законодательством, экологией, юридическими законами, конкурентами и т.д.

Описательный метод в основном является качественным, а не количественным методом, отсюда его основной недостаток – субъективность эксперта и невозможность корректно сопоставить альтернативные варианты.

Метод сравнения положений «до» и «после» использует как качественные, так и количественные показатели проекта. Однако и этому методу присуща высокая вероятность субъективной оценки проекта.

Сопоставительная экспертиза состоит в сравнении нескольких проектов (вариантов проектов) по различным критериям. Она может также

включать сравнение положения предприятий и организаций, получающих государственное финансирование и не получающих его. При сопоставительной экспертизе предусматривается три этапа:

1. Первый этап – предварительное рассмотрение проектов и решение следующих задач: определение информационной базы оценки, методов определения стоимостных и натуральных показателей, критериев оценки проектов, отбор проектов для участия в экспертизе второго уровня, составление мотивированных заключений по отдельным проектам, определение экспертов по каждому проекту для индивидуальной экспертизы.

Сравнение и оценка проектов могут происходить по следующим критериям:

А. Цели организации, стратегия, политика и ценности

• совместимость проекта с текущей стратегией организации и долгосрочным планом;

• оправданность изменений в стратегии организации (в случае если этого требует принятие проекта);

• соответствие проекта отношению организации к риску;

• соответствие проекта отношению организации к нововведениям;

• соответствие проекта требованиям организации с учетом временного аспекта (долгосрочный или краткосрочный проект);

• соответствие проекта потенциалу роста организации;

• устойчивость положения организации;

• степень диверсификации организации, которая влияет на устойчивость ее положения;

• влияние финансовых затрат и отсрочки получения прибыли на современное состояние дел в организации;

• влияние возможного отклонения времени, затрат и исполнения задач от запланированных, а также влияние неудачи проекта на состояние дел в организации.

• размер инвестиций (вложения в производство, вложение в маркетинг, затраты на НИОКР;

• чистый приведенный доход (FV);

• рентабельность (PI);

• внутренняя норма прибыли инвестиций (IRR)

• срок окупаемости;

• соответствие проекта критериям экономической эффективности капиталовложений, принятым в организации;

• стартовые затраты на осуществление проекта;

• наличие финансов в нужные моменты времени;

• влияние принятия данного проекта на другие проекты, требующие финансовых средств;

• необходимость привлечения заемного капитала (кредитов) для финансирования проекта и его доля в инвестициях;

• финансовый риск, связанный с осуществлением проекта;

• стабильность поступления доходов от проекта (обеспечивает ли проект устойчивое повышение темпов роста доходов фирмы или доход от года к году будет колебаться);

• возможности использования налогового законодательства (налоговых льгот);

• фондоотдача, то есть отношение среднего годового дохода, полученного от проекта, к капитальным затратам (чем выше уровень фондоотдачи, тем ниже в общих расходах организации доля постоянных издержек, не зависящих от изменения загрузки производственных мощностей, а, следовательно, тем меньше будут убытки в случае ухудшения экономической конъюнктуры; если уровень фондоотдачи в данной организации ниже среднеотраслевого, то в случае кризиса у нее будет больше шансов разориться одной из первых);

• оптимальность структуры затрат на продукт, заложенный в проекте (использование наиболее дешевых и легко доступных производственных ресурсов).

В. Научно-технические критерии:

• вероятность технического успеха;

• степень радикальности инновации;

• наличие научно-технических ресурсов, необходимых для осуществления проекта;

• соответствие проекта стратегии НИОКР организации;

• стоимость и время разработки;

• возможные будущие разработки продукта и будущие применения новой генерируемой технологии;

• воздействие на другие проекты;

• патентная чистота;

• патентоспособность (возможна ли защита проекта патентом);

• потребности в услугах консультационных фирм или в размещении внешних заказов на НИОКР.

Г. Производственные критерии:

• необходимость технологических нововведений для осуществления проекта;

• соответствие проекта имеющимся производственным мощностям (будет ли поддерживаться высокий уровень использования имеющихся в наличии производственных мощностей или с принятием проекта резко возрастут накладные расходы);

• наличие производственного персонала (по численности и квалификации);

• величина издержек производства, сравнение ее с величиной издержек у конкурентов;

• потребность в дополнительных производственных мощностях (дополнительное оборудование).

Д. Внешние и экологические критерии:

• возможное вредное воздействие продуктов и производственных процессов;

• правовое обеспечение проекта, его непротиворечивость законодательству;

• возможное влияние перспективного законодательства на проект;

• возможная реакция общественного мнения на осуществление проекта.

2. На втором этапе экспертизы устанавливается рейтинг индивидуального проекта. Каждым экспертом оформляется анкета результатов.

3. На третьем этапе дается заключение по проекту, принимаются решения о финансировании. Для выработки единого заключительного решения используется метод Дельфи.

На практике данные методы применяются комбинированно, но в процессе обоснования и выбора лучшего варианта проекта центральное место занимает финансово-экономическая оценка. При всех прочих благоприятных характеристиках инновационного проекта он никогда не будет принят к реализации, если не обеспечит:

• возмещение денежных средств за счет реализации инноваций;

• получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для фирмы уровня;

• окупаемость инвестиций в пределах срока, приемлемого для фирмы.

Проведение такой оценки является достаточно сложной задачей, что порождается рядом факторов:

• финансовые расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длительного периода времени;

• длителен и процесс получения результатов от инновации;

• непредсказуемость рыночной среды приводит к росту неопределенности при оценке всех аспектов инновации и возможности ошибок.

Рассмотрим ряд показателей, по которым может происходить финансово-экономическая оценка проектов:

1. Чистый приведенный доход (FV). Для учета фактора времени применяется метод приведенной стоимости или дисконтирования, то есть приведения затрат и результатов к одному моменту. Фундаментальной причиной того, что рубль сегодняшний не тождественен рублю через год, является то, что через год он превращается в большую сумму за счет полученного с его помощью дохода. Формула расчета будущей стоимости имеет вид:

FV = PV (1+ k) n,

где FV (future value) – будущая величина той суммы, которую мы инвестируем сегодня и которой будем располагать через интересующий нас период времени, в течение которого эти деньги будут работать;

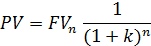

PV (present value) – текущая величина, которую мы инвестируем ради получения дохода в будущем;

k – величина доходности (прибыльности) инвестиций; n – число стандартных периодов времени (лет, кварталов и т.д.).

Другой разновидностью дисконтирования является обратный расчет ценности денег, то есть определение того, сколько надо было инвестировать сегодня, чтобы получить определенную сумму в будущем. Такой вариант дисконтирования называют расчетом текущей стоимости или определением приведенной, дисконтированной стоимости:

Для учета инфляции в обеих формулах коэффициент " k " (номинальная ставка) уменьшается на величину ожидаемых темпов инфляции (реальная ставка).

Метод определения чистой текущей стоимости, на которую ценность фирмы может прирасти в результате инновации, исходит из двух предпосылок:

• любая фирма стремится к максимизации своей ценности;

• разновременные затраты имеют неодинаковую стоимость.

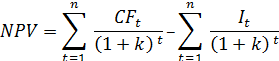

Чистая текущая стоимость – разница между суммой денежных поступлений (денежных потоков, притоков), порождаемых реализацией инновационного проекта и дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат (денежных потоков, оттоков) необходимых для реализации этого проекта.

Чтобы записать это определение в виде формулы условимся в начале, что k – желаемая норма прибыльности (рентабельности), то есть то уровень доходности инвестируемых в инновации средств, который может быть обеспечен при помещении их в общедоступные финансовые механизмы (банки, финансовые компании и т.д.), иными словами k – это цена выбора (альтернативная стоимость) коммерческой стратегии фирмы.

Общее правило при принятии менеджером решений таково: инновации следует осуществлять, если ожидаемый уровень дохода на капитал не ниже (или равен) рыночной ставки процента по ссудам.

Тогда формула чистой текущей стоимости имеет вид

где I 0 (investmen) – первоначальное вложение средств;

CFt (cash flow) – поступления денежных средств в конце периода t.

Если чистая текущая стоимость проекта положительна, то это будет означать, что проект по данному показателю приемлем.

В случае не единовременных, а длительных затрат и длительной отдачи формула примет вид:

Широкая распространенность данного метода обусловлена тем, что он обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя при всех случаях находить экономически рациональное решение. Однако он все же дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования в инновации росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста. Для восполнения такого пробела используется иной показатель – метод расчета рентабельности инвестиций.

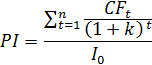

2. Рентабельность (PI) инвестиций определяется как соотношение эффекта от реализации проекта и затрат на него. В практике оценки инновационных проектов рассчитывают отношение приведенных доходов к инвестиционным расходам(benefit/cost ratio). В западной литературе этот показатель называют индексом доходности (profitabiliti index).

Расчет этого показателя рентабельности производится по формуле

где I 0 - первоначальные инвестиции;

CFt – денежные поступления в году t.

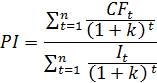

Для случая "длительные затраты – длительная отдача" эта формула

будет иметь вид:

В такой модификации показатель рентабельности инновационных инвестиций называют коэффициентом " доход – издержки ", BCR (benefitcost-ratio).

Очевидно, что если NPV положительна, то PI будет больше единицы и, соответственно, наоборот.

Необходимо отметить, что PI, выступая как показатель абсолютной приемлемости инвестиций, в тоже время предоставляет менеджеру возможность для исследования инновационного проекта еще в двух аспектах:

· с его помощью можно нащупать что-то вроде "меры устойчивости" такого проекта;

· показатель PI является инструментом ранжирования различных проектов.

3. Внутренняя норма прибыли или внутренний коэффициент окупаемости инвестиций IRR (internal rate of return), представляет собой, по существу, уровень окупаемости средств, направленных на инновационные цели, и по своей природе близка к различного рода процентным ставкам, используемым в других аспектах финансового менеджмента. Наиболее близкими показателями по экономической природе к внутренней нормы прибыли можно считать:

· действительную (реальную) годовую ставку доходности, предлагаемую банками по своим сберегательным счетам (то есть номинальную ставку доходности за год, рассчитанную по схеме сложных процентов в силу неоднократного начисления процентов в течение года, например ежеквартально);

· действительную (реальную) ставку процента по ссуде за год, рассчитанную по схеме сложных процентов в силу неоднократного погашения задолженности в течение года (например, ежеквартально).

Внутренняя норма прибыли – это расчетная ставка процентов, при которой инвестиции окупаются, то есть доход равен инвестициям. В уравнении определения NPV – чистой текущей стоимости IRR – это то значение k, при котором NPV будет равно нулю, то есть инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе внутреннюю норму прибыли иногда называют поверочным дисконтом, так как она позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и невыгодные.

Кроме вышеперечисленных показателей используется ряд старых и широко применяемых показателей, которые не используют концепцию дисконтирования. Однако их применение позволяет получить дополнительную информацию и тем самым снизить риск инновационного проекта.

Рассмотрим один из них, часто используемый российскими менеджерами.

4. Период окупаемости ( РР )(payback period) – это тот срок, который понадобится для возмещения суммы первоначальных инвестиций.

Формула расчета периода инвестиций имеет вид

где РР – период окупаемости (лет); I0 – первоначальные инвестиции;

CFt( Σ) – годичная сумма денежных поступлений от реализации инновационного проекта.

Сравнение инновационных проектов по данному показателю возможно при выполнении трех допущений:

· все сопоставимые с его помощью проекты имеют одинаковый срок жизни;

· все проекты предполагают разовое вложение первоначальных инвестиций;

· после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении периода окупаемости проекта.

5. Использование специальных формул отбора проектов. Создано немало формул, в которых комбинируются различные критерии отбора проектов в рамках некоторого единого «индекса предпочтительности», что позволяет сравнивать несколько проектов на единой основе. Например, можно сконструировать показатель на базе финансовых параметров и вероятности успеха:

где S – предполагаемый максимум объема продаж, ден. ед./год;

P – отношение чистой прибыли к объему продаж, %;

р – вероятность успеха НИОКР (шкала значений от 0 – успех невозможен, до 1 – успех гарантирован);

t – расчетный период, время дисконтирования, лет;

С – будущие затраты на НИОКР, ден. ед./год.

Полезность таких формул зависит от достоверности закладываемых в них данных.

В заключение необходимо отметить, что экспертиза проектов может включать не только оценку проектов, но и контроль за ходом работ.

Зачастую такой контроль осуществляют те организации, которые финансируют данный проект.