2015-04-12

2015-04-12 4464

4464Важное условие, которые необходимо соблюдать при анализе – это необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественно однородные величины. При этом должны быть учтены следующие требования:

1. единство объемных, стоимостных, качественных, структурных факторов.

2.единство промежутков или моментов времени, за которые были вычислены показатели.

3.сопоставимость исходных условий производства (технических, природных, климатических).

4. единство методики вычисления показателей.

Пример 1. Нейтрализация объемного фактора.

Если сравнивать сумму фактических затрат с плановыми, то на изменение затрат будет оказывать влияние не только изменение себестоимости (z), но и изменение объема произведенной продукции (q).

Чтобы нейтрализовать влияние объемного фактора и привести показатели в сопоставимый вид надо плановую сумму затрат пересчитать на фактический объем (q1) и результат сравнить с фактическими затратами (z1q1).

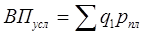

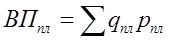

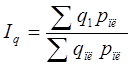

Пример 2. Нейтрализация влияния стоимостного фактора.

При оценке изменений в объеме валовой продукции. Чтобы привести данные к сопоставимому виду, нужно нейтрализовать влияние цен. Для этого достаточно рассчитать условный показатель валовой продукции:

, где:

, где:

q1 – фактический объем,

pпл – плановая цена

и сравнить его с плановым показателем:

,

,

то есть будем рассчитывать индекс объема:

Пример 3. Нейтрализация влияния качественного фактора.

Для этого чаще всего объем полученной продукции приводят к стандартному качеству, соответственно уменьшая или увеличивая ее количество.

Таблица. Нейтрализация влияния количества молока на объем его производства и себестоимости.

| Показатели | Базисный год | Отчетный год | Темп роста, % | |

| Затраты на производство молока, млн. руб. | ||||

| Жирность молока, % | 3,5 | 3,3 | ||

| Базисная жирность, % | 3,4 | 3,4 | ||

| Объемы производства молока, центнеры | По фактич. жирности | |||

| По базисной жирности | ||||

| Себестоимость 1 центнера молока, тыс. руб. | По фактич. жирности |  |  | |

По базисной жирности  |  |  |

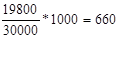

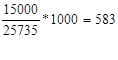

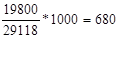

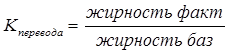

V пр-ва баз. год = 25000 * Кпер = 25000*3,5/3,4 = 25735

Vфакт по баз = 29118

Вывод: V производства молока по фактической жирности выше планового на 20%, а в пересчете на базовую жирность – на 13,1%. Фактически уровень себестоимости одного центнера молока при фактической жирности выше на 10% по сравнению с базисным годом, а в пересчете на базисную жирность – на 16,6%

Пример 4. Нейтрализация влияния структурного фактора.

При учете структуры выпускаемой продукции ее объем можно представить в виде:

, где:

, где:

qобщ – общий объем,

d – удельный вес i-го вида продукции в общем объеме,

p – цена i-го вида продукции.

Для достижения сопоставимости надо использовать плановые цены (сопоставимые) и объем продукции нужно брать в одинаковой структуре (плановой), и сравнить эти два показателя:

ПРИМЕР

| Показатели | Шуба натур. | Шуба искусств. | Итого |

| 1. Цена плановая 1 шт., тыс. руб. | --- | ||

| 2.Объем производства, шт. 2.1 по плану | |||

| 2.2 фактический | |||

| 3.Структура производства, % 3.1 по плану | (500/1000)*100=50% | 50% | 100% |

| 3.2 фактическая | 75% | 25% | 100% |

| 4. Фактический объем по плановой структуре. | Vф.ит.*(3.1)/100 =800*50/100 400 | ||

| 5. Плановый объем по плановым ценам и структуре, млн.руб. | (2.1)*(1)=800*500/1000=400 | ||

| 6. Фактический объем по плановым ценам, структуре 6.1 плановой, млн. руб. | (4)*(1)=320 | ||

| 6.2 фактической, млн. руб. | (2.2)*1=480 |

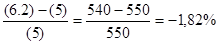

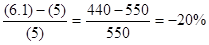

Если не обращать внимания на изменение в составе получаемой продукции, то прирост объема производства в процентах составляет:

На самом же деле изменение объема производства составило:

за счет изменения структуры.

за счет изменения структуры.

3. Способ использования относительных и средних величин в АХД.

Средние величины (СВ) используются в АХД для обобщений количественной характеристики совместимости однородных явлений по какому-либо признаку.

В АХД используются различные типы СВ – это средняя арифметическая, средняя гармоническая, средняя геометрическая, средняя хронологическая и др.

Нередко бывает, что за общими средними показателями, которые выглядят довольно неплохо, скрываются результаты плохо работающих бригад, следовательно в анализе необходимо раскрывать содержание средних величин, дополняя их средними групповыми, а в некоторых случаях и индивидуальными показателями.

В практике экономической работы наряду со средними величинами часто применяются абсолютные и относительные показатели.

Абсолютные величины показывают количественные размеры явлений и измеряются в натуральных и денежных единицах. (АВ)

Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или объекта (ОВ)

Используют разные виды относительных величин – планового задания, выполнения плана, динамики, структуры, координации, интенсивности и сравнения.

4. Способы группировки информации в АХД.

Широкое применение в АХД находит группировка информации (ГИ) – деление массы изучаемых объектов на качественно однородные группы по соответствующим признакам. Если статистика использует этот способ для обобщения явлений, то в анализе группировка помогает разъяснить смысл средних величин, показать роль отдельных величин в этих средних, выявить взаимосвязь между изучаемыми показателями.

В зависимости от числа группировочных признаков, положенных в основание группировки, они делятся на простые (один признак) и многомерные (два и более). Частным случаем многомерной группировки является комбинационная группировка, базирующаяся на двух и более признаках, взятых во взаимосвязи или комбинации.

По очередности обработки информации группировки бывают первичные и вторичные (результат перегруппировки уже сгруппированного материала).

В зависимости от целей выделяют:

1. типологическая – решает задачи выявления и характеристики социально-экономических типов;

2. структурная – характеризует распределение единиц однотипной совокупности по каким-либо признакам;

3. аналитическая – применяется для исследования взаимосвязи между явлениями.