2015-04-12

2015-04-12 6185

6185Одной из основных характеристик финансового состояния предприятия является его платежеспособность. Платежеспособность предприятия – это способность своевременно и в полном объеме погашать свои обязательства по платежам перед бюджетом, банками, поставщиками и другими юридическими и физическими лицами в рамках осуществления нормальной финансово-хозяйственной деятельности.

Для обоснованной оценки такой платежеспособности необходим анализ ликвидности баланса. Ликвидность баланса организации – это способность активов предприятия трансформироваться в денежную форму без потери своей балансовой стоимости.

Цель анализа баланса на ликвидность заключается в оценке способности предприятия без какого-либо нарушения нормального хода производства производить срочные платежи за счет соответствующих им по срочности поступлений от реализованных ценностей. Для этого сопоставляют средства по активу баланса, сгруппированные по срокам возможно быстрого их превращения в деньги, с обязательствами по платежам (пассив баланса), сгруппированным по степени срочности предстоящей их оплаты.

Для определения ликвидности баланса следует сопоставить итоги следующих групп по активу и пассиву:

| Актив баланса | Пассив баланса |

| А1 – денежные средства и их эквиваленты | П1 – кредиторская задолженность |

| А2 – дебиторская задолженность и прочие оборотные активы | П2 – краткосрочные кредиты и займы |

| А3 – запасы | П3 – долгосрочные пассивы |

| А4 – внеоборотные активы | П4 – капитал и резервы |

Далее рассчитываются коэффициенты:

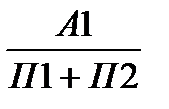

1.Коэффициент абсолютной ликвидности (Cash Ratio):

,

,

Этот коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Оптимальными принимаются значения указанного коэффициента в диапазоне от 0,2 до 0,7. Увеличение в динамике является благоприятным фактором для финансового положения предприятия, уменьшение - неблагоприятным.

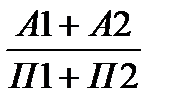

2. Коэффициент промежуточной ликвидности (Quick Ratio):

,

,

Оптимальными приняты значения указанного коэффициента в диапазоне от 0,6 до 1,0. Очень низкий показатель быстрой ликвидности свидетельствует о слишком большом весе запасов в балансе предприятия. Увеличение коэффициента в динамике (в пределах диапазонов оптимальных значений) является благоприятным фактором для финансового положения предприятия, уменьшение - неблагоприятным.

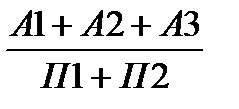

3 Коэффициент текущей ликвидности (Current Ratio) (коэффициент покрытия):

.

.

Коэффициент текущей ликвидности измеряет общую ликвидность и показывает, сколько раз краткосрочные обязательства покрываются оборотными активами предприятия, т.е. сколько раз способно предприятие удовлетворить требования кредиторов, если обратит в наличность все имеющиеся в распоряжении на данный момент активы. Коэффициент текущей ликвидности показывает, в каком объеме краткосрочные обязательства покрыты краткосрочными активами, которые должны быть обращены в наличность в период, приблизительно соответствующий сроку погашения краткосрочной задолженности. Следовательно, данный показатель измеряет способность предприятия выполнять свои краткосрочные обязательства. Значения коэффициента текущей ликвидности при определении кредитоспособности потенциального заемщика считается допустимым в диапазоне от 1,3 до 2,0. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается тоже нежелательным, поскольку свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании. Кроме того, особое внимание при анализе этого коэффициента обращается на его динамику.

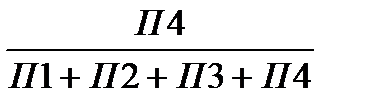

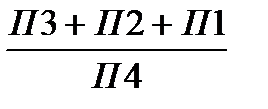

4. Коэффициент покрытия баланса:

.

.

Оптимальное значение коэффициента варьируется в пределах от 2,0 до 2,5.

Однако окончательного вывода о платежеспособности нельзя делать и по показателям ликвидности, поскольку они не отражают качественных характеристик оборотных средств, поэтому для углубления анализа необходимо изучать и дополнительные показатели платежеспособности. В первую очередь – это показатели оборачиваемости оборотных средств. Сравнительный анализ оборачиваемости оборотных средств родственных предприятий позволяет выбирать более надежных партнеров. Более эффективно размещать временно свободные денежные средства предприятия.

Поскольку с финансовой точки зрения оборотные средства предприятия играют главную роль в обслуживании хозяйственного оборота и являются наиболее мобильной частью активов предприятия, то их изучение занимает центральное место в анализе финансового состояния предприятия.

Прежде всего, в данном случае необходимо определить, насколько предприятие обеспечено оборотными средствами. При этом особое внимание следует уделять обеспеченности предприятия собственными оборотными средствами, поскольку от степени такой обеспеченности в решающей мере зависит финансовая устойчивость любого предприятия.

Обеспеченность собственными оборотными средствами традиционно занимает важнейшее место в анализе финансового состояния предприятия. Обеспеченность собственными оборотными средствами (анализ финансовой устойчивости) характеризуется следующими коэффициентами:

1. Коэффициент автономии (Autonomy Ratio):

,

,

Этот коэффициент показывает долю собственных средств в общем объеме ресурсов предприятия. Чем выше значение этого коэффициента, тем выше финансовая независимость предприятия, тем оно более финансово устойчиво, стабильно и независимо от внешних кредиторов. В мировой практике предпочтительными считаются значения указанного коэффициента больше 0,5. Увеличение коэффициента автономии в динамике является благоприятным фактором для повышения финансовой независимости предприятия, уменьшение – неблагоприятным.

2. Коэффициент заемного капитала = 1 - Коэффициент автономии,

Этот коэффициент показывает долю заемных средств в общем объеме ресурсов предприятия.

3. Коэффициент маневренности собственного капитала:

показывает какая часть собственного капитала находится в маневренной или ликвидной форме (в виде оборотных активов) и может быть выведена из организации за достаточно короткий срок. Оптимальное значение – более 0,1. Увеличение коэффициента обеспеченности собственными средствами в динамике является благоприятным фактором для финансового положения предприятия, уменьшение – неблагоприятным.

4. Коэффициент финансовой активности

показывает, сколько внешних источников организация смогла привлечь на 1 руб. собственного капитала