2015-04-17

2015-04-17 1507

1507Вероятностные методы применяются, когда возможно оценить число вариантов и вероятность их наступления. Рассчитывается ожидаемый ЧДД по формуле:

|

где ЧДДk - k-й вариант ЧДД; Pk - вероятность k-го варианта.

По определению риск инвестиционного проекта выражается в отклонении потока денежных средств для данного проекта от ожидаемого. Чем отклонение больше, тем проект считается более рискованным. Рассмотрим некоторые методы, при помощи которых можно оценить риск того или иного проекта.

На основе экспертной оценки по каждому проекту строят три возможных варианта развития:

а) наихудший;

б) наиболее реальный;

в) оптимистический.

Для каждого варианта рассчитывается соответствующий показатель ЧДД т. е. получают три величины: ЧДДн (для наихудшего варианта); ЧДДр (для наиболее реального варианта); ЧДДо (для оптимистичного варианта).

Для каждого проекта рассчитывается размах вариации (R Чдд) - наибольшее изменение ЧДД:

|

Среднее квадратическое отклонение по формуле:  |

где рj - экспертная оценка вероятности i-го варианта. Среднее значение ЧДД определяется по формуле:  |

Из двух сравниваемых проектов считается более рискованным тот, у которого больше вариационный размах ЧДД) или среднее квадратическое отклонение а.

Пример. Рассматриваются два альтернативных инвестиционных проекта А и В, срок реализации которых - 3 года. Оба проекта характеризуются равными размерами инвестиций и ставкой дисконтирования, равной 8 %. Исходные данные приведены в табл. 3.1;

Таблица 3.1

| Показатель | Проект А | Проект В |

| Инвестиция | 20,0 | 20,0 |

| Экспертная оценка средне- | ||

| го годового поступления: | ||

| Пессимистическая | 7,4 | 7,0 |

| Наиболее вероятная | 8,3 | 10,4 |

| Оптимистическая | 9,5 | 11,8 |

| Оценка ЧДД: | ||

| Пессимистическая | - 0,93 | - 1,96 |

| Наиболее вероятная | 1,39 | 6,8 |

| Оптимистическая | 4,48 | 10,4 |

| Размах вариации ЧДД | 5,41 | 12,37 |

Решение.

Несмотря на то, что проект Б характеризуется более высокими значениями ЧДД, тем не менее его можно считать значительно рискованнее проекта А, т. к. он имеет более высокое значение вариационного размаха.

Экспертным путем определим вероятность получения значений ЧДД для каждого проекта (табл. 3.2)

Таблица 3.2

| Проект А | Проект В | ||

| ЧДДь млн. р. | Экспертная оценка вероятности | ЧДД!, млн. р. | Экспертная оценка вероятности |

| - 0,93 | 0,1 | - 1,96 | 0,05 |

| 1,39 | 0,6 | 6,8 | 0,70 |

| 4,48 | 0,3 | 10,4 | 0,25 |

Рассчитаем среднее значение для каждого проекта:

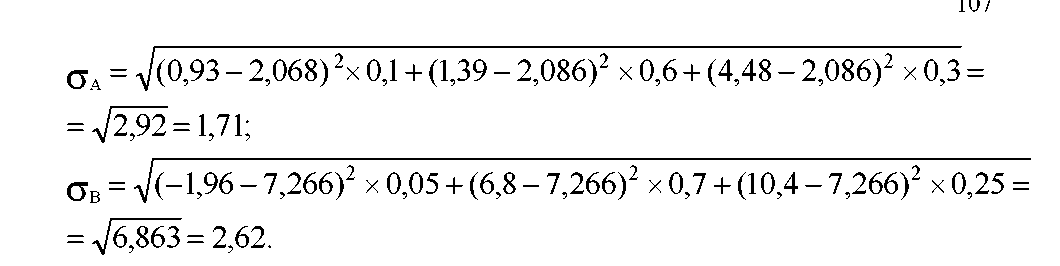

ЧДДА = -0,93 х 0,1 +1,39 х 0,6 + 4,48 х 0,3 = 2,086;

ЧДДВ = -1,96 х 0,05 + 6,8 х 0,7 +10,4 х 0,25 = 7,266.

Определим среднее квадратическое отклонение а для каждого проекта:

|

Расчет средних квадратических отклонений подтвердил, что проект В более рискованный, чем проект А.