2015-04-01

2015-04-01 1192

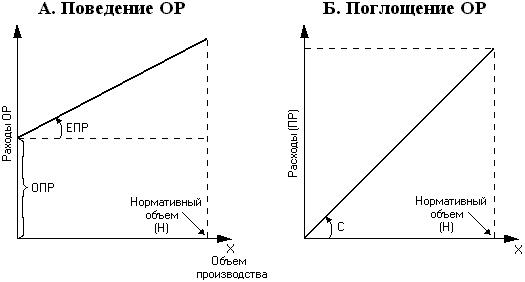

1192Рассмотрим общехозяйственные расходы. Они состоят из двух видов расходов – постоянной и переменной частей [9, с.402].

(17.1),

(17.1),

где ОР - общие (суммарные) общехозяйственные расходы; ОПР - общие постоянные общехозяйственные расходы за период; ЕПР - переменные общехозяйственные расходы на единицу продукции; Х - объем производства, ед.

Чтобы общехозяйственные расходы распределить между изделиями, необходимо рассчитать заранее (на год) ставку, которая определяется путем деления общей величины общехозяйственных расходов на оценочный уровень производства (стандартный или нормативный объем). Таким образом, ставка (С) — это величина общехозяйственных расходов на единицу продукции при нормативном уровне производства:

, (17.2)

, (17.2)

Где СПР- постоянные общехозяйственные расходы по смете; Н - нормативный объем производства.

Отклонение по общехозяйственным расходам (оно также называется чистое отклонение по ОР) - представляет собой разницу между величиной фактических общехозяйственных расходов и их величиной, поглощенной (отнесенной) на производство.

Рис.17.1. Поведение и поглощение общехозяйственных расходов

Это отклонение может быть разложено на два элемента: отклонение по объему производства и отклонение ОР по фактическим затратам.

Отклонение по объему производства возникает в силу того, что фактический объем производства отличается от нормативного объема, используемого для расчета ставки ОПР.

Отклонение ОР по фактическим затратам возникает ввиду отличия величины фактических ОПР от величины, заложенной в гибкой смете ОР.

При любом объеме производства, меньше нормативного, величина отнесенных на производство расходов (поглощенных) меньше величины сметных расходов при этом объеме (сметные расходы оказываются недоотнесенными). При объеме производства больше нормативной величины, получается переотнесение общехозяйственных расходов.

Чистое отклонение общехозяйственных расходов является алгебраической суммой отклонения по объему производства и отклонения по фактическим затратам. Чистое отклонение ОР - это разница между фактическими и поглощенными расходами. Отклонение по объему производства - это разница между сметными (при фактическом объеме) расходами и поглощенными. Отклонение по фактическим затратам - это разница между фактическими и сметными затратами (при фактическом объеме).

Рис.17.2. Виды отклонений общехозяйственных расходов