2015-04-06

2015-04-06 6444

6444Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

ПРЯМЫЕ ЗАТРАТЫ — часть расходов предприятия на производство продукции, которые непосредственно связаны с процессом изготовления продукции и могут быть включены в себестоимость отдельных видов (единиц) изделия прямым методом учета.

К прямым затратам относятся: сырье, основные материалы и покупные полуфабрикаты, заработная плата (основная и дополнительная) производственных рабочих, износ инструмента и приспособлений целевого назначения, расходы на освоение производства новых видов продукции и другие специальные расходы.

Обособление прямых затрат зависит от особенностей организации производства, техники и технологии. На предприятиях (в цехах), специализированных на выпуске продукции одного вида, все расходы прямые.

Прямые затраты устанавливаются на основе прогрессивных норм расходования различных видов ресурсов.

НАКЛАДНЫЕ РАСХОДЫ - затраты, не связанные прямо с производством отдельного изделия или вида работы и относимые на весь выпуск продукции. К ним относятся: расходы на содержание, эксплуатацию и текущий ремонт зданий, сооружений и оборудования; отчисления на социальное страхование и другие обязательные платежи; содержание и заработную плату административно-управленческого персонала; расходы, связанные с потерями от брака и простоев и др. Включаются в себестоимость изготовленной продукции, но не прямо, а косвенно, т. е. пропорционально сумме заработной платы, стоимости сырья и материалов и т. д. В торговле к накладным расходам принято относить издержки, связанные с хранением, упаковкой, транспортировкой и сбытом продукции.

31. Амортизация. Амортизационный фонд.

Амортизация основных фондов как способ денежного возмещения износа создаёт условия их "бессмертия", а предприятия получают возможность возмещения и восстановления основных фондов по мере их старения.

Амортизация - это метод включения по частям стоимости основных фондов (в течении срока их службы) в затраты на производимую продукцию и последующее использование этих средств для возмещения потреблённых основных фондов.

После реализации продукции (стадия Т - Д) часть денежной суммы, соответствующая переносимой стоимости основных фондов, поступает в амортизационный фонд, в котором происходит накопление денежных средств до величины, примерно соответствующей первоначальной стоимости основных фондов (за вычетом их износа). Амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т.е. происходит восстановление основных фондов.

32. Годовая амортизация. норма амортизации. понятие и порядок определения.

Годовая сумма амортизационных отчислений определяется:

• при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

• при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

• при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Норма амортизации — это установленный в процентах от балансовой стоимости размер амортизации за определенный период по конкретному виду основных средств.

Для целей бухгалтерского учета расчет нормы амортизации выполняется по двум формулам:

nа = (ОСп — ОСл): (Та × ОСп) × 100%

где Нам — годовая норма амортизации, %;

ОСп — первоначальная стоимость основных средств, в рублях;

ОСл — ликвидационная стоимость основных средств, в рублях;

Та — нормативный срок службы (амортизационный период) основных средств, в годах

Применяется еще одна формула расчета нормы амортизации исходя из срока полезного использования объекта основных средств:

nа = (1 / T) × 100%, (2.2)

где nа – норма амортизации объекта основных средств, %;

Т – срок полезного использования объекта основных средств, в годах.

33. Показатели эффективности использования основных фондов.

При оценке эффективности основных производственных фондов предприятия различают две группы показателей:

1) обобщающие;

2) конкретные

К обобщающим показателям эффективности использования основных производственных фондов относят:

- фондоотдачу;

- фондоемкость;

- фондовооруженность труда;

- рентабельность основных фондов;

- коэффициент ввода основных производственных фондов;

- коэффициент выбытия основных производственных фондов

Во фондоотдачей (fB) понимают показатель эффективности использования основных производственных фондов, характеризующий объем произведенной предприятием продукции (услуг) в стоимостных измерителях (ОП) единицей основных производственных фондов (СР) Ее можно рассчитать по формуле (618):

Фондоемкость (FМ) представляет собой показатель, обратный показателю фондоотдачи, т.е. он показывает, на какую сумму нужно приобрести основные производственные фонды предприятию для выпуска требуемых объемов п продукции (услуг) Его можно вычислить по формуле (619)):

Под фондо - вооруженностью труда (fn) понимают показатель эффективности использования основных производственных фондов работниками предприятия, который рассчитывается как соотношение стоимости активной части основных производственных фондов Ф (II, III, IV) (т.е. II, III и IV групп основных фондов по приведенной в п62 классификации) и численности промышленно-производственного персонала в максимально загруженную работу изменение предприятия (Чпвп), т.е. по формуле:

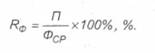

Под рентабельностью основных фондов (Rф) понимают показатель эффективности использования основных фондов предприятия, который рассчитывается как отношение прибыли от основной производственной и непроизводственной деятельности предприятия (П) к среднегодовой стоимости основных производственных фондов (ФСР), т.е. по формуле (621):

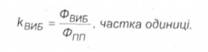

Коэффициент ввода основных производственных фондов в производство (коэффициент обновления) (КВН) показывает, на какую сумму было введено фондов (Фвв) по сравнению с их стоимостью на конец подотчетного периода (Фкл) и р рассчитывается по формуле (622):

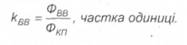

Коэффициент выбытия основных производственных фондов с производства (кВие) показывает, на какую сумму были изъяты фонды (ФВив) по сравнению с их стоимостью на начало подотчетного периода (ФПП) Он рассчитывается по фо ормулою (623)):

34. Оборотные средства и оборотные фонды в строительстве. Состав и структура.

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности процесса производства и реализации продукции.

Оборотные средства промышленного предприятия состоят из оборотных фондов и фондов обращения.

Оборотные фонды – это часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит всю свою стоимость на вновь созданную продукцию. Натурально – вещественным содержанием оборотных фондов являются предметы труда, которые находятся в производственных запасах (сырье, основные и вспомогательные материалы, топливо, покупные изделия и полуфабрикаты, тара, запасные части для ремонта, инструмент и другие малоценные и быстроизнашивающиеся предметы), предметы труда, которые вступили в процесс производства (незаконченная продукция, полуфабрикаты собственного производства), и расходы будущих лет на основание новой продукции и совершенствование технологии.

Состав

Структураоборотных средств отражает отношения (в виде долей, процентов), которые складываются между составными частями оборотных средств или отдельными их элементами. Она зависит от отрасли экономики и отражает специфику производственного цикла.

Наиболее крупным является подразделение оборотных средств предприятия в зависимости от их размещения в воспроизводственном процессе (т.е. и процессе кругооборота) или по функциональному признаку. Оно показывает часть оборотных средств в виде оборотных производственных фондов, занятую в процессе производства и в процессе обращения или реализации. В промышленности соотношение между этими элементами оборотных средств составляет около 7:3

35. Факторы, влияющие на структуру и состав оборотных средств.

| Факторы, влияющие на структуру оборотных средств в сфере производства | Факторы влияющие на структуру оборотных средств в сфере обращения |

| Материально-техническая особенность отрасли | Количество и размещение поставщиков материально-сырьевых ресурсов и потребителей продукции |

| Длительность производственного цикла (на предприятиях с длительным производственным циклом велика доля незавершенного производства; скоротечным производственным циклом – наблюдается большой вес производственных запасов) | Форма организации материально-технического обеспечения |

| Характер потребляемого сырья и выпускаемой продукции | Периодичность поставок |

| Характер организации производства (уровень специализации, концентрации, кооперирования и комбинирования производства) | Формы расчетов за материалы и продукцию |

| Качество продукции (если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складе) |

36) Оборотными средствами организации называются совокупность материальных и денежных средств. Участвующих и полностью расходуемых в одном производственном цикле производства продукции (товаров или услуг производственного характера)

Часть ОС. которая функционирует в среде производства называется оборотными фондами организации (ОФ)

Денежные средства организации. Находящиеся в обороте называются фондом обращения (ФО)

Важнейшими показателями эффективности использования оборотных средств являются:

-коэффициент текущей ликвидности;

-длительность одного оборота, в днях;

-коэффициент загрузки оборотных средств;

-рентабельность оборотных средств.

Коэффициент оборачиваемости оборотных средств показывает число оборотов, которые оборотные средства совершают за плановый период, и определяется по формуле:

К оборачиваемости=Выручка от реализации / Средняя величина оборотных средств

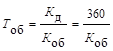

Средняя продолжительность оборота оборотных средств (оборачиваемость в днях) определяется отношением произведения среднего остатка оборотных средств и числа дней в периоде к сумме реализации продукции за этот период:

Продолжительность оборота=360 / Оборачиваемость активов

Также для оценки эффективности использования оборотных средств рассчитывается коэффициент загрузки оборотных средств. Он характеризует их сумму, приходящуюся на 1 рубль реализуемой продукции.

К загрузки=Средняя величина оборотных средств / Выручка от реализации

Рентабельность оборотного капитала показывает, сколько прибыли за расчетный период времени предприятие получает на рубль своего оборотного капитала.

Рентабельность обор. кап.=Чистая прибыль / Средняя величина оборотных средств

37) 1. коэффициент оборачиваемости (К об) оборотных средств показывает, сколько оборотов совершили оборотные средства за исследуемый период или сколько реализовано продукции в расчете на 1 руб. оборотных средств:

где РП – выручка от реализации (объем реализованной продукции), руб./год; ОБСср.г – среднегодовой остаток оборотных средств (по балансу), руб.

2.длительность одного оборота (Т об) характеризует за какой период времени (за сколько дней) совершается один оборот:

;

;

38, 39) Планирование и определение потребности в кадрах осуществляется одновременно с планированием производственной программы и производительности труда.

Производительность труда - это способность живого труда создавать определенное количество продукции в единицу времени, таким образом, производительность труда является критерием интенсивности труда.

Экономическое значение роста производительности труда состоит в снижении затрат живого и прошлого овеществленного труда на производство продукции, в снижении его стоимости.

Производительность труда характеризуется двумя основными показателями:

1) Выработкой;