2015-04-30

2015-04-30 5495

5495МЕЖДУНАРОДНЫЕ РАСЧЕТЫ – это регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между хозяйствующими субъектами и гражданами разных стран.

Все внешнеторговые сделки связаны с платежами, т.е. с переводом денег из одной страны в другую. Этим они отличаются от системы клиринговых расчетов, когда платежи между партнерами и банком производятся в одной стране, а окончательный расчет совершается между государственными (центральными) банками таких стран.

Основными формами валютных расчетов во внешнеэкономической деятельности являются:

• БАНКОВСКИЙ ПЕРЕВОД;

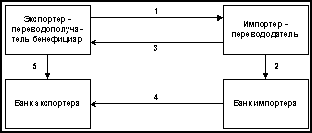

Банковский перевод представляет собой простое поручение банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной суммы

После заключения контракта (1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

• ИНКАССО;

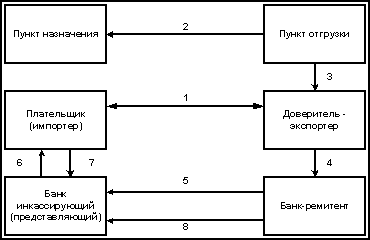

Одной из наиболее сбалансированных форм расчетов, как для покупателя, так и для поставщика будут расчеты по инкассо. Инкассо представляет собой поручение экспортера своему банку получить от импортера (непосредственно или через другой банк) определенную сумму или подтверждение (акцепт), что эта сумма будет выплачена в установленный срок. Инкассо используется в расчетах как при условиях платежа наличными, так и с использованием коммерческого кредита.

После заключения контракта (1), в котором стороны оговаривают, через какие банки будут производиться расчеты, экспортер отгружает товар (2) в соответствии с условиями заключенного контракта. Получив от транспортной организации транспортные документы (3), экспортер подготавливает комплект документов, который включает коммерческие, а также, возможно, и финансовый документы, и представляет его своему банку (банку-ремитенту) при инкассовом поручении (4).

Получив от доверителя документы, банк-ремитент осуществляет их проверку по внешним признакам, которые указаны в инкассовом поручении, и далее действует в соответствии с инструкциями доверителя, содержащимися в этом поручении, и Унифицированными правилами.

Банк-ремитент отсылает документы инкассирующему банку (5), которым является, как правило, банк страны-импортера.

Стоит отметить, что расчеты по инкассо, осуществляемые согласно Унифицированным правилам, выгодны как для банков, так и для сторон по сделке. У банков при выполнении распоряжений клиентов не возникает необходимости открывать дополнительный счет или аккумулировать денежные средства иным путем (например, аккредитив). Покупатель может быть уверен, что после оплаты расчетных документов он получит право на товар, а также отгрузочные и товарораспорядительные документы. Поставщик будет уверен, что до момента получения денег его товар будет находиться в его распоряжении.

В России данный способ применяется редко.

• АККРЕДИТИВ;

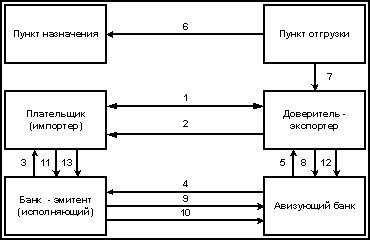

Расчеты по аккредитиву являются одной из наиболее часто используемых во внешнеэкономических контрактах форм оплаты товара (работ, услуг). При расчетах по аккредитиву банк, действующий по поручению плательщика и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель

После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает импортера (2). Получив извещение экспортера, покупатель направляет своему банку заявление на открытие аккредитива, в котором указываются условия платежа, содержащиеся в контракте (3). После оформления открытия аккредитива банк-эмитент направляет аккредитив иностранному банку, как правило, банку, обслуживающему экспортера (4) — авизующему банку. Авизующий банк, проверив подлинность поступившего аккредитива, извещает экспортера об открытии и условиях аккредитива (5).

Экспортер проверяет соответствие условий аккредитива платежным условиям заключенного контракта. В случае несоответствия экспортер извещает авизующий банк о непринятии условий аккредитива и требовании их изменения. Если экспортер принимает условия открытого в его пользу аккредитива, он отгружает товар в установленные контрактом сроки (6). Получив от транспортной организации транспортные документы (7), экспортер представляет их вместе с другими документами, предусмотренными условиями аккредитива, в свой банк (8).

Банк проверяет, соответствуют ли представленные документы условиям аккредитива, полноту документов, правильность их составления и оформления, непротиворечивость содержащихся в них реквизитов. Проверив документы, банк экспортера отсылает их банку-экспортеру (9) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортеру.

Получив документы, банк-эмитент тщательно проверяет их, а затем переводит сумму платежа банку, обслуживающему экспортера (10). На сумму платежа дебетуется счет импортера (11). Банк экспортера зачисляет выручку на счет экспортера.

Импортер, получив от банка-эмитента коммерческие документы (13), вступает во владение товаром.

В международной практике используются самые разнообразные виды аккредитивов —переводные (трансферабельные), резервные, возобновляемые (револьверные), «досрочно открываемые», аккредитивы с «красной оговоркой», компенсационные аккредитивы и аккредитивы преимущественного действия и т.д.

Недостатком аккредитивной формы расчетов является сложный документооборот и задержки в движении документов, связанные с контролем документов в банках и их пересылкой между банками.

• РАСЧЁТЫ ПО ОТКРЫТОМУ СЧЁТУ;

В экспортно-импортных операциях применяются расчеты по открытому счету, при которых продавец отгружает товар покупателю и направляет в его адрес товарораспределительные документы, относя сумму задолженности в дебет счета, открытогоим наимя покупателя. В обусловленные контрактом сроки покупатель погашает свою задолженность по открытому счету. Для покупателя открытый счет является выгодной формой расчетов и получения кредита, так как отсутствует риск оплаты непоставленного товара, а проценты за пользование кредитом обычно не взимаются.

Предприятия, использующие открытый счет, как правило, выступают попеременно в качестве продавцов и покупателей, что является одним из способов обеспечения выполнения сторонами платежных обязательств.

В международной торговле расчеты по открытому счету производятся между фирмами и их дочерними предприятиями, а также расчеты с брокерами, государственными организациями, при комиссионной продаже товаров в форме консигнации, при многократных поставках однородного товара, особенно мелкими партиями.

• РАСЧЁТЫ ЧЕКАМИ.

Расчеты чеками применяются в тех же случаях, что и банковские переводы.

Чеки бывают расчетные, дорожные, еврочеки.

РАСЧЕТНЫЙ ЧЕК – это документ, содержащий безусловный приказ владельца текущего счета (чекодателя) банку о выплате указанной в нем суммы определенному лицу или предъявителю (чекодержателю). Оплата расчетного чека производится путем записей по счетам. Обращение чека как средства платежа по российскому экспорту ограничено, так как, во-первых, чек – это денежное обязательство частного порядка и не может использоваться как вообще средство платежа; во-вторых, расчет чеком не будет означать завершения платежных отношений между экспортером и импортером до тех пор, пока сумма чека не будет зачислена на счет экспортера в банке; в-третьих, чек выступает лишь как письменное распоряжение банку распоряжаться средствами на счете чекодателя в банке и не является инструментом кредита. Чек должен иметь денежное покрытие.

В большинстве стран введена уголовная ответственность за выставление чека без покрытия.

Чек может быть авалирован. АВАЛЬ – поручительство за оплату чека, оформляемое гарантийной надписью на нем.

Платеж по чеку может быть гарантирован авалистом полностью или частично посредством аваля. Гарантия платежа по чеку может даваться любым лицом, за исключением плательщика.

Аваль проставляется на лицевой стороне чека или на дополнительном листе – путем записи «считать за аваль» и указания, за кого он дан. Аваль подписывается авалистом с указанием своего адреса и даты совершения записи.