2015-05-15

2015-05-15 764

764Обеспечение населения качественным и доступным жильем - одна из важнейших задач социально-экономической политики государства. Переход России от плановой к рыночной экономике сместил акценты с централизованного государственного распределения жилья в пользу частной собственности и фактически перенес ответственность за решение жилищной проблемы на самих граждан. Сегодняшний уровень обеспеченности населения жильем в нашей стране в 5-6 раз ниже, чем за рубежом. Из-за высоких темпов роста цен на недвижимость, в несколько раз превышающих доходы населения, приобрести жилье с помощью собственных средств в России способно не более 6 процентов граждан, остальные нуждаются в эффективном долговом финансовом инструменте, позволяющем купить дом или квартиру с использованием кредитов банков, а также средств государственной субсидии[32]. Понятие «социальная ипотека» включает различные механизмы льготного жилищного кредитования. Наиболее подробно нами будет рассмотрено обеспечение жильем молодых семей, предоставление финансовых средств с помощью государственных жилищных сертификатов и материнского капитала. Механизм реализации подпрограммы «Обеспечение жильем молодых семей» предполагает оказание государственной финансовой поддержки молодым семьям путем предоставления им социальных выплат (субсидий) на приобретение жилья, в том числе на уплату первоначального взноса при получении ипотечного жилищного кредита или строительство индивидуального жилья[33]. Расчет размера субсидии осуществляется из нормы общей площади жилого помещения, установленной для семей различной численности, количества членов молодой семьи и норматива стоимости 1 кв. метра общей площади жилья по соответствующему муниципальному образованию, в котором молодая семья состоит на учете в качестве участника подпрограммы. Условием получения вышеобозначенной субсидии является наличие у молодой семьи собственных или заемных средств, необходимых для оплаты приобретаемого жилого помещения. Субсидия доводится до молодой семьи при помощи свидетельства на приобретение жилья, являющегося именным документом, удостоверяющим право молодой семьи на получение безвозмездной субсидии. Установленный срок действия данного свидетельства с момента его выдачи составляет 2 месяца - для молодых семей и 9 месяцев - для банков, участвующих в реализации данной подпрограммы. В 2008 году из федерального бюджета на цели подпрограммы «Обеспечение жильем молодых семей» было направлено порядка 4,6 млрд рублей, что позволило улучшить жилищные условия 250 тысячам молодых семей, в 2009 году на цели подпрограммы решено направить около 5,5 млрд рублей[34]. Основной проблемой реализации подпрограммы «Обеспечение жильем молодых семей» является невозможность приобретения недвижимости площадью ниже федерального стандарта - 18 квадратных метров на человека. Подобные ограничения значительно снижают общую доступность механизма льготной «социальной» ипотеки для молодых семей. Например, в Самарском регионе, где цена 1 квадратного метра жилья в первом квартале 2009 года составила около 50308,2 рубля[35], молодая семья из трех человек вынуждена была брать существенную сумму ипотечного кредита - около 2,7 млн. рублей и выплачивать первоначальный взнос - 820 тыс. рублей, чтобы приобрести жилье нормативной площади - 54 квадратных метра. На наш взгляд, необходимо снизить нормативную общую площадь приобретаемого жилья по подпрограмме «Обеспечение жильем молодых семей до нормы предоставления жилого помещения органами местного самоуправления. Данный показатель для жителей Курской области составляет 14 квадратных метров, Московской и Самарской областей - 12 квадратных метров[36]. Таким образом, например, для самарской семьи из четырех человек нормативная общая площадь приобретаемого жилья должна сократиться до 48 квадратных метров жилья, для семьи из двух человек - до 24 квадратных метров. Подобная мера позволит увеличить число участников ипотечного рынка жилья за счет тех семей, которые имеют средства лишь для приобретения небольшой однокомнатной квартиры. В советские времена единственной возможностью решить «квартирный вопрос» было получение гражданами государственного жилья. Решение жилищной проблемы реализовывалось через четкое централизованное распределение бюджетных средств для строительства государственных квартир и их последующего распределения прежде всего среди граждан, признанных нуждающимися в улучшении жилищных условий. Механизм же самостоятельного участия населения в решении жилищных проблем на практике фактически отсутствовал. В девяностых годах объем бюджетных ассигнований на строительство бесплатного жилья сократился более чем в 3 раза, сегодня бесплатное жилье практически не строится, а основным способом решения проблемы обеспечения жильем социальных категорий граждан, указанных в федеральных программах, является предоставление безвозмездных субсидий на приобретение жилья путем выдачи специального именного свидетельства - государственного жилищного сертификата.

Объем средств федерального бюджета, выделяемых на предоставление субсидий через государственный жилищный сертификат в 2006 - 2010 годах, должен составить 133078,53 млн рублей. За каждым владельцем сертификата в законодательном порядке закреплено право приобрести жилье в любом российском регионе[37].

Расчет размера субсидии (кроме граждан - участников ликвидации последствий радиационных аварий и катастроф, пострадавших в результате этих аварий, и граждан, выезжающих из районов Крайнего Севера) производится исходя из норматива общей площади жилого помещения, установленной для семей разной численности, и норматива стоимости 1 кв. метра общей площади жилья по Российской Федерации.

Следует отметить, что размер субсидии по государственному жилищному сертификату устанавливается исходя из социальных норм общей площади жилья: для семьи численностью один человек – 33 квадратных метра; численностью два человека - 42 квадратных метра; численностью 3 и более человек - по 18 квадратных метров на человека.

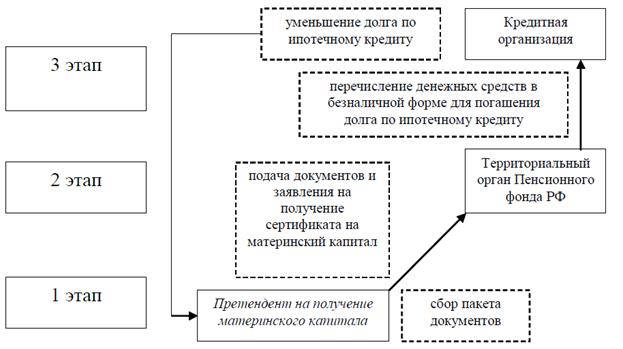

Согласно требованиям подпрограммы «Выполнение государственных обязательств по обеспечению жильем категорий граждан, установленных федеральным законодательством» граждане не вправе приобрести по сертификату жилье ниже установленной социальной нормы. Срок действия реализации сертификата составляет 9 месяцев с момента даты его выдачи. Уже сегодня становится очевидным, что цели, которые ставили разработчики подпрограммы по государственным жилищным сертификатам, не достигаются. Процент жилья, приобретенного по государственным жилищным сертификатам, в среднем отклоняется от запланированной нормы на десять процентов. Между тем в ряде регионов России процент запланированных к выдаче сертификатов значительно выше реально выданных, в частности в Кабардино-Балкарской Республике - на 64,4 процента, в Саратовской области - на 62,3 процента, в Москве - на 22,7 процентов, в Санкт-Петербурге - на 19,6 процентов[38]. Невысокий показатель выдачи жилищных субсидий по государственным жилищным сертификатам обусловлен многочисленными отказами граждан от получения сертификатов. Причина подобных отказов частично кроется в одном из обязательных условий подпрограммы «Выполнение государственных обязательств по обеспечению жильем категорий граждан, установленных федеральным законодательством», согласно которому граждане, являющиеся собственниками жилых помещений, должны после реализации сертификата передать имеющееся у них жилье в государственную либо муниципальную собственность. Так как часть граждан, имеющих право на получение субсидии, уже обеспечена жилплощадью и нуждается лишь в улучшении жилищных условий, то обязательство сдачи занимаемых жилых помещений является для них неприемлемым. Кроме этого низкие показатели по выдачи государственных жилищных сертификатов объясняются несоответствием рыночных цен на жилье в регионах с утвержденными программными нормативами. Так, в первом полугодии 2009 года средняя цена одного квадратного метра жилья в среднем по РФ составила порядка 54236 рублей[39], а в программе «Выполнение государственных обязательств по обеспечению жильем категорий граждан, установленных федеральным законодательством» данный показатель на аналогичный период зафиксирован в размере 26500 рублей[40]. Таким образом, стоимость жилья, по которой выдается сертификат, занижена в среднем по стране в 2 раза, а в ряде регионов, таких как Москва и Санкт-Петербург, в 4 и 2,8 раза соответственно. Подобный разрыв между реальной стоимостью жилья и стоимостью, указанной в сертификате, ставит под угрозу дальнейший ход реализации всей подпрограммы, так как уже сегодня денежные средства федерального бюджета расходуются неэффективно и запланированные показатели по выдаче сертификатов не выполняются. Очередники отказываются от получения государственного жилищного сертификата, понимая, что приобрести жилье по социальной норме - 18 квадратных метров на человека, используя лишь средства субсидии, невозможно практически в 70 процентах регионов страны. Поэтому со стороны государства в настоящее время требуются активные мероприятия в отношении корректировки механизма начисления субсидий по государственным жилищным сертификатам. В целом подпрограммы «Обеспечение жильем молодых семей» и «Выполнение государственных обязательств по обеспечению жильем категорий граждан, установленных федеральным законодательством» сводятся к единовременной выдаче специальных сертификатов. Данные социальные схемы имеют существенные недостатки, связанные с заниженной нормативной стоимостью жилья, по которой предоставляется субсидия, и значительными требованиями по общей площади приобретаемой недвижимости. Сегодня определенные федеральным перечнем граждане способны получать субсидию на приобретение жилья и, таким образом, претендовать на большую сумму банковского кредита. Однако для банка, особенно в условиях финансового кризиса, подобные условия не являются достаточно надежными. Поэтому необходимо зафиксировать в виде прямого законодательного обеспечения, что государство поддерживает некоторые категории граждан, участвующие в ипотечном жилищном кредитовании. Для этого требуется создание и принятие закона «О социальной ипотеке», при этом данный нормативно-правовой акт должен разъяснять, каким категориям граждан, и по каким принципам предоставляются кредиты по так называемым «социальным схемам». Кроме уже действующих социальных программ государство вынуждено развивать и дополнительные направления «социальной ипотеки» для повышения доступности жилья в условиях финансового кризиса. Это прежде всего касается возможности использовать материнский капитал уже с 1 января 2009 года тем семьям, которые заключили соответствующие договоры до 21 декабря 2008 года, независимо от срока, истекшего со дня рождения (усыновления) второго, третьего ребенка или последующих детей, направив данные средства на выплату процентов по займам и кредитам, включая ипотечные, либо платежей по вступительному и (или) паевому взносу в жилищно-строительный (жилищно-накопительный) кооперативы. Ипотечный кредит, который семья получает, используя средства материнского капитала, может быть оформлен как на мать, так и на отца ребенка либо на обоих родителей при условии, что они состоят в официальном браке. Мать ребенка самостоятельно решает, какую сумму направить в счет погашения кредита. Средства материнского каптала могут быть потрачены на уплату основной части долга и процентов, а вот погашение штрафов за просрочку с помощью государственных средств не допускается. Важно также отметить, что полностью перечислить все средства материнского капитала на первоначальный взнос по ипотечному жилищному кредиту можно будет лишь с 2010 года[41]. В порядке исключения в условиях неблагоприятной экономической ситуации в стране владельцам сертификатов разрешено в 2009 году воспользоваться суммой в 12 тысяч рублей из средств материнского капитала, потратив ее по своему усмотрению на любые нужды. Подобной социальной выплатой уже успели воспользоваться около 600 тысяч семей по всей стране[42]. Для получения средств материнского капитала граждане должны обратиться с соответствующим заявлением и пакетом документов в территориальный орган Пенсионного фонда Российской Федерации за получением сертификата на материнский (семейный) капитал. Рассмотрим, какие этапы включает процесс получения материнского капитала и его дальнейшее использование на погашение ипотечного кредита. Независимо от того, в каком банке семья взяла ипотечный кредит, процедуру по его погашению за счет средств материнского капитала можно условно разделить на три этапа: сбор пакета документов для представления в Пенсионный фонд Российской Федерации (ПФР), обращение в орган ПФР с заявлением на распоряжение материнским капиталом и последующее взаимодействие с банком после получения положительного решения из ПФР (рисунок 2.1). Внедрение целевой адресной социальной помощи в виде средств материнского капитала уже доказало свою эффективность. Впервые за последние 15 лет в Российской Федерации в августе 2009 года был зарегистрирован естественный прирост населения. Несмотря на то что, по прогнозам 2009 года, скорее всего будет зафиксирована естественная убыль населения, в долгосрочной перспективе уже к 2012 году ожидается увидеть прирост жителей страны на 3-5 процентов. Около 1,5 миллионов российских семей уже смогли воспользоваться средствами материнского капитала, и с каждым годом подобная цифра должна только увеличиваться. Положительным моментом в реализации программы «Материнский капитал» является его ежегодная индексация. За 2007-2009 годы сумма данной целевой помощи была увеличена на 25 процентов. С 1 января 2010 года также планируется увеличить размер материнского капитала еще на 10 процентов до 343 378 рублей[43].

Рисунок 2.11 - Процесс погашения ипотечного жилищного кредита с помощью средств материнского капитала

Дальнейшее повышение эффективности программы «Материнский капитал», на наш взгляд, возможно с помощью нескольких направлений. В первую очередь, необходимо предусмотреть дифференциацию средств материнского капитала в зависимости от региона, в котором постоянно проживает семья, имеющая право воспользоваться данной мерой государственной финансовой поддержки. Это объясняется тем, что стоимость обучения, жилья и прожиточный минимум значительно отличаются в различных городах страны, так, например, согласно рыночной конъюнктуре цен, в Москве на сумму материнского капитала можно приобрести лишь два квадратных метра жилья, а в Смоленске и Костроме - 11 квадратных метров. Кроме этого, конечно, необходимо увеличить сумму материнского капитала для одинокого родителя, а также предусмотреть большие выплаты на третьего, четвертого и последующих детей. В настоящее время Государственной Думой рассматриваются поправки в Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей»[44], согласно которым средства материнского капитала можно будет направить на лечение и реабилитацию детей-инвалидов, а также покупку автомобиля для семьи. Безусловно, принятие этих поправок позволило бы расширить направления использования средств материнского капитала и повысить его эффективность, за счет создания дополнительных стимулов для поддержания рождаемости в стране, а также увеличения количества участников ипотечного рынка жилья.

Таким образом, современная ипотека в России является самым востребованным кредитным инструментом. Перспективы ее развития ипотечного жилищного кредитования неограниченны, их регулировкой занимается государство, правила кредитования диктуют банки, создающие ипотечные программы.

Существует риски ипотечного кредитования, подразделяющиеся на инфляционные, экономические, налоговые, риски недополучения прибыли, риски неплатежеспособности клиента и другие. Наибольший урон риски приносят стороне-кредитору. Государственными методами банки и другие залоговые учреждения пытаются их снизить. Поэтому на этапе оформления ипотечного жилищного кредита требуется предоставить большое количество справок и анкет, внести первоначальный взнос, найти недвижимость для покупки, провести оценку ее стоимости.