2015-05-18

2015-05-18 2646

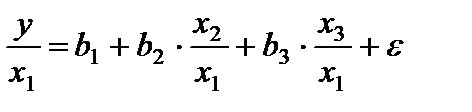

2646Пусть у – издержки производства,  - объем продукции,

- объем продукции,  - основные производственные фонды,

- основные производственные фонды,  - численность работников, тогда уравнение

- численность работников, тогда уравнение

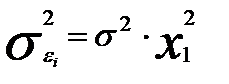

Является моделью издержек производства с объемными факторами. Предполагая, что  пропорциональна квадрату численности работников

пропорциональна квадрату численности работников  ,мы получим в качестве результативного признака затраты на одного работника (у/

,мы получим в качестве результативного признака затраты на одного работника (у/  ), а в качестве факторов следующие показатели: производительность труда

), а в качестве факторов следующие показатели: производительность труда  и фондовооруженность труда

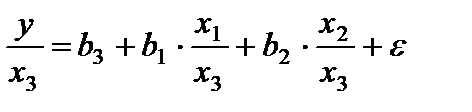

и фондовооруженность труда  . Соответственно трансформированная модель примет вид

. Соответственно трансформированная модель примет вид

Где параметры  численно не совпадают с аналогичными параметрами предыдущей модели. Кроме того, коэффициенты регрессии меняют экономическое содержание: из показателей силы связи, характеризующих среднее абсолютное изменение издержек производства с изменением абсолютной величины соответствующего фактора на единицу, они фиксируют при обобщенном МНК среднее изменение затрат на работника; с изменением производительности труда на единицу при неизменном уровне фондовооруженности труда; и с изменением фондовооруженности труда на единицу при неизменном уровне производительности труда.

численно не совпадают с аналогичными параметрами предыдущей модели. Кроме того, коэффициенты регрессии меняют экономическое содержание: из показателей силы связи, характеризующих среднее абсолютное изменение издержек производства с изменением абсолютной величины соответствующего фактора на единицу, они фиксируют при обобщенном МНК среднее изменение затрат на работника; с изменением производительности труда на единицу при неизменном уровне фондовооруженности труда; и с изменением фондовооруженности труда на единицу при неизменном уровне производительности труда.

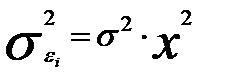

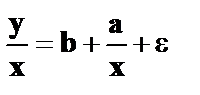

Если предположить, что в модели с первоначальными переменными дисперсия остатков пропорциональна квадрату объема продукции,  , можно перейти к уравнению регрессии вида

, можно перейти к уравнению регрессии вида

В нем новые переменные:  - затраты на единицу (или на 1 руб. продукции),

- затраты на единицу (или на 1 руб. продукции),  - фондоемкость продукции,

- фондоемкость продукции,  - трудоемкость продукции.

- трудоемкость продукции.

Гипотеза о пропорциональности остатков величине фактора может иметь реальное основание: при обработке недостаточно однородной совокупности, включающей как крупные, так и мелкие предприятия, большим объемным значениям фактора может соответствовать большая дисперсия результативного признака и большая дисперсия остаточных величин.

При наличии одной объясняющей переменной гипотеза  трансформирует линейное уравнение

трансформирует линейное уравнение

В уравнение

В котором параметры а и b поменялись местами, константа стала коэффициентом наклона линии регрессии – свободным.

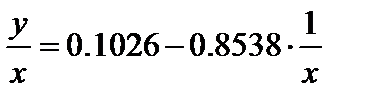

Пример. Рассматривая зависимость сбережений у от дохода x, по первоначальным данным было получено уравнение регрессии

Применяя обобщенный МНК к данной модели в предположении, что ошибки пропорциональны доходу, было получено уравнение для преобразованных данных:

Коэффициент регрессии первого уравнения сравнивают со свободным членом второго уравнения, т. е. 0,1178 и 0,1026 – оценки параметра bзависимости сбережений от дохода.

Переход к относительным величинам существенно снижает вариацию фактора и соответственно уменьшает дисперсию ошибки. Он представляет собой наиболее простой случай учета гетероскедастичности в регрессионных моделях с помощью обобщенного МНК. Процесс перехода к относительным величинам может быть осложнен выдвижением иных гипотез о пропорциональности ошибок относительно включенных в модель факторов. Например,  т. е. рассматривается характер взаимосвязи

т. е. рассматривается характер взаимосвязи  от

от  . Использование той иной гипотезы предполагает специальные исследования остаточных величин для соответствующих регрессионных моделей. Применение обобщенного МНК позволяет получить оценки параметров модели, обладающие меньшей дисперсией.

. Использование той иной гипотезы предполагает специальные исследования остаточных величин для соответствующих регрессионных моделей. Применение обобщенного МНК позволяет получить оценки параметров модели, обладающие меньшей дисперсией.