2015-05-20

2015-05-20 3961

3961Запасы земли как ресурса для нас строго ограничены и невосполнимы. Уникальность земельных ресурсов и строгая ограниченность земли для использования порождают такое явление, как земельная рента.

Рента – это плата за использование уникального, неповторимого или строго ограниченного ресурса, который невозобновим. Земельная рента рассматривается как экономическая рента, т.е. как уплата за использование жестко ограниченного в количестве и невосполнимого ресурса – земли.

В ЭТ земля – это фактор производства и ренту получает владелец этого фактора. Рента возникает только при использовании земли. Если собственник сдает землю в аренду, то экономическая рента включается в арендную плату, т.е. собственник получает ренту в виде арендной платы. Земельная рента рассматривается как факторный доход, т.е. как часть величины предельного продукта, который создается с участием данного фактора производства – земли, где воплощен труд природы. Размер земельной ренты определяется соотношением спроса и предложения на рынке услуг земли. Однако предложение земли в целом абсолютно неэластично: как бы ни росли или ни падали цены на пшеницу, нефть и жилье, величина предложения земли в ответ на это увеличиться или уменьшиться не может.

|

|

|

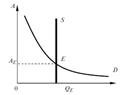

Предложение земли – величина постоянная.

Спрос на использование земли, напротив, является производным от спроса на продукт земли, или услугами земли. Размер экономической ренты определяется только величиной производного спроса на услуги земли. Поэтому, если растет цена на пшеницу, будет увеличиваться и спрос на посевные площади.

Экономическая рента как равновесная цена использования услуг земли (Re) максимизируется при достижении равенства между спросом и предложением на земельном рынке. Величину земельной ренты, или арендной платы, определяет уровень самого спроса на использование услуг земли.

На земельном рынке не только осуществляются арендные операции, но и происходит купля-продажа земли в собственность. Цена земельного участка определяется двумя факторами. Во-первых, цена земли прямо пропорциональна приносимой ею арендной плате. Во-вторых, цена земли обратно пропорциональна норме ссудного процента. Использование ставки ссудного процента необходимо потому, что покупается право на получение регулярного дохода в течение очень продолжительного периода времени. Владелец определенной суммы денег может положить ее в банк и получать доход в виде процента. Но он может потратить эти деньги и на покупку земельного участка. Следовательно, цена земли — это дисконтированная стоимость. Она рассчитывается по аналогии с приобретением физического капитала, приносящего доход, по формуле для определения сегодняшней стоимости будущих доходов:

|

|

|

Поскольку  приближается к бесконечности, то коэффициент дисконтирования

приближается к бесконечности, то коэффициент дисконтирования  становится меньше и меньше с ростом . Таким образом, цена земли как дисконтированная стоимость определяется по формуле:

становится меньше и меньше с ростом . Таким образом, цена земли как дисконтированная стоимость определяется по формуле:

— сегодняшняя стоимость будущей суммы денег;

— сегодняшняя стоимость будущей суммы денег;

— ежегодный размер земельной ренты;

— ежегодный размер земельной ренты;

—

— Экономический смысл этой формулы заключается в том, что землевладелец, продав землю, будет иметь с полученной суммы денег доход в виде банковского процента, равный земельной ренте.

Рис. 13.9. Равновесие на рынке аренды земли:

— арендная плата;

— арендная плата;

— спрос на земельные участки;

— спрос на земельные участки;

— предложение участков земли;

— предложение участков земли;  — количество земельных участков.

— количество земельных участков.

Вопрос 20. Понятие дисконтирования. Текущая дисконтированная стоимость. Значение дисконтирования при принятии инвестиционных решений: чистая дисконтированная стоимость и внутренняя норма дохода.

Дисконтирование – специальный прием для соизмерения текущей и будущей ценности денежных сумм.

Дисконтирование можно определить и как снижение ценности отсроченных денежных поступлений.

Проблема дисконтирования - при осуществлении инвестиционных проектов необходимо сопоставлять величину сегодняшних и будущих доходов.

Мы узнаем сегодняшнюю ценность (present value) будущей ценности (future value) сегодняшней суммы денег.

Формула для расчета будущей ценности сегодняшней суммы денег:

| FV=PV(1+r)^t |

t- количество лет, r – ставка процента.(Ставка дисконтирования)

Текущая дисконтированная стоимость:

| PV=FV/(1+r)^t |

Пример:

| Если вложить сегодня 5 млн. долл. в основной капитал, то можно построить завод по производству мягких игрушек и в течение будущих 10 лет получать ежегодно 600 тыс. долл. 1) Пусть ставка дисконтирования (ставка процента по безрисковым активам) =2% 2) С.д. =4% Через 10 лет мы получим 6 млн. как сумму потока ежегодных доходов по 600 тыс. $. Необходимо сравнить сегодняшние затраты (С) в 5 млн.$ и дисконтированную величину потока будущих доходов (по формуле PV=…) Сравним две величины: С и PV, т.е. 5 млн., которые нужно вложить сегодня, и дисконтированную величину= 5,34 млн. Т.к. С<PV, то при такой ставке процента проект может быть осуществлен. Ценность наших будущих доходов сегодня составит 4,8 млн. С>PV, проект неэффективен. |

Формула дисконтирования показывает, что чем ниже ставка процента и меньше период времени, тем выше дисконтированная величина будущих расходов.

При оценке инвестиционных проектов важным является чистая дисконтированная ценность (NPV).

- разница между дисконтированной суммой ожидаемых доходов и издержками на инвестиции,

NPV=PV-C

Использование критерия чистой дисконтированной ценности => инвестирование имеет смысл только тогда, когда NPV≥0.

При отрицательной величине NPV критерий чистой дисконтированной ценности показывает нецелесообразность осуществления проекта.

Внутренняя норма дохода(IRR):

Показатель означает такую ставку дисконтирования, при которой чистая дисконтированная ценность равна нулю. (решить уравнение):

| C=FV/(1+r)^t |

Внутренняя норма дохода – максимальный уровень ставки процента, на который может согласиться инвестор для привлечения инвестиционных средств на рынке ссудного капитала.