2015-05-10

2015-05-10 1081

1081В банковской практике не существует какого-то одного показателя, который бы характеризовал рентабельность работы коммерческого банка.

В общеэкономическом смысле понятия рентабельности и прибыльности совпадают. Поэтому фактически необходимо рассчитать показатель рентабельности банка. Рентабельность характеризует уровень отдачи на 1 руб. вложенных средств, что применительно к коммерческому банку означает соотношение величины полученной прибыли и средств, внесенных акционерами (пайщиками) банка.

Этот показатель абстрагирован от системы налогообложения коммерческих банков и может служить для межстранового сравнения эффективности их деятельности.

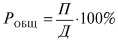

Рентабельность (доходность) коммерческого банка принято определять как отношение балансовой прибыли к совокупному доходу:

§ Робщ — рентабельность банка;

§ П — прибыль;

§ Д - доходы банка.

Общий уровень рентабельности позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах). Это основной показатель, определяющий эффективность банковской деятельности.

Прибыль на одного работника банка — механизм совокупной оценки рентабельности всего персонала банка:

§ Пч — чистая прибыль банка;

§ ОЧП - общая численность персонала.

Уровень прибыльности коммерческого банка оценивается при помощи финансовых коэффициентов. Система коэффициентов доходности включает следующие основные показатели:

§ соотношение прибыли и собственного капитала;

§ соотношение прибыли и активов;

§ соотношение прибыли и дохода.

Методика расчета этих показателей зависит от принятой в стране системы учета и отчетности.

В числителе данных финансовых коэффициентов всегда стоит расчетный финансовый результат деятельности банка на отчетную дату.