2015-05-13

2015-05-13 2663

2663При аккордной системе оплаты труда оплачивается выполнение определенного комплекса работ, входящих в аккордное задание, а не выполнение отдельных операций или видов работ. Сумма заработка по аккордному наряду исчисляется на основе калькуляции, учитывающей нормы времени (выработки) и расценки на виды работ, включенные в данный комплекс.

Аккордная оплата труда вводится, как правило, для коллектива рабочих (бригады, звена) и фактически может рассматриваться как вариант коллективной системы оплаты труда бригад по конечным результатам труда. В то же время она отличается от прочих разновидностей сдельной оплаты тем, что общая сумма заработка за выполнение задания объявляется рабочим заранее, до начала работы. Применение аккордной оплаты обычно связано с определением конкретного срока выполнения производственного задания. Получив аккордный наряд, рабочие наглядно представляют себе объем работы и сумму возможного заработка за ее завершение к намеченному сроку, что повышает их заинтересованность в сокращении времени проведения работ. Данная система оплаты целесообразна в отраслях с длительным производственным циклом (судостроение), а также в случаях, когда решающую роль играет сокращение сроков выполнения работ (например при срочном ремонте крупных производственных агрегатов).

Наиболее благоприятные возможности для использования аккордной оплаты имеются в строительстве. Этому способствуют коллективная форма организации труда, характерная для данной отрасли хозяйства, и необходимость ускоренного ведения строительных работ. При выполнении аккордного производственного задания могут случаться целосменные перерывы в работе, связанные с плохими атмосферными условиями. В таких случаях срок выполнения задания может быть продлен, если налажен достоверный учет указанных перерывов.

Если для выполнения аккордного задания требуется длительное время, то рабочим выдается аванс в соответствии с фактически выполненным объемом работ в данном расчетном периоде. Окончательный расчет производится после завершения всех работ, предусмотренных в задании.

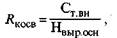

Косвенная сдельная система оплаты труда заключается в том, что заработок работника ставится в зависимость не от его личной выработки, а от результатов труда других работников. Такая система оплаты применяется для вспомогательных рабочих, учет выработки которых затруднен, но от результатов труда которых зависит вырабохка основных рабочих-сдельщиков. По косвенной сдельной системе может оплачиваться труд, например, наладчиков оборудования, транспортных рабочих (шоферы, карщики, грузчики), занятых межцеховой или внутрицеховой транспортировкой деталей, крановщиков мостовых кранов и стропальщиков при условии, что перемещение грузов на участке является технологической операцией. Расценки при косвенной сдельной оплате труда определяются по формуле

где RKOCB — косвенная сдельная расценка, руб., коп.; Ст вн — дневная тарифная ставка работника, оплачиваемого по косвенной сдельной системе, руб., коп.; Нвыросн — сменная норма выработки обслуживаемого работника.

Общий заработок обслуживающего работника определяется умножением косвенной расценки на количество изделий, произведенных обслуживаемыми работниками.

Основные работники, обслуживаемые косвенными сдельщиками, могут иметь различные производственные задания (нормы выработки). Поэтому косвенные сдельные расценки определяются раздельно по каждому объекту обслуживания (рабочему месту). Если работник обслуживает несколько рабочих мест, то для определения сдельной расценки по каждому рабочему месту тарифная ставка сначала делится на количество обслуживаемых рабочих мест, а затем полученная часть тарифной ставки делится на норму выработки, установленную для каждого обслуживаемого рабочего места.

Определение заработка рабочих при этой системе возможно и без расчета косвенной расценки исходя из их тарифа и процента выполнения норм обслуживаемыми работниками. В этом случае тарифная ставка обслуживающего работника за соответствующий период умножается на средний процент выполнения норм выработки всеми обслуживаемыми работниками за тот же период.

Сдельно-прогрессивная система оплаты труда характеризуется тем, что, начиная с заранее установленного уровня выполнения норм, происходит определенное увеличение сдельной расценки за выполненные операции, детали или изделия. Таким образом, сдельные расценки дифференцируются в зависимости от достигнутого уровня выполнения норм. Одна и та же операция, деталь и т.д. оплачиваются по-разному, и чем выше выполнение норм, тем выше расценка за каждую единицу выполняемой работы.

Специфическими элементами сдельно-прогрессивной системы оплаты труда являются исходный уровень выполнения норм, с которого начинается увеличение сдельной расценки (база), и шкала прогрессивных доплат, показывающая размер увеличения сдельной расценки при определенном уровне выполнения норм сверх исходной базы. Ниже приводится пример двухступенчатой шкалы прогрессивных расценок.

Величина исходной базы зависит от качества нормирования и фактически достигнутого уровня выполнения норм. Как правило, исходная база устанавливается на уровне среднего выполнения норм за последние 3 месяца, предшествующие введению сдельно-прогрессивной оплаты.

При сдельно-прогрессивной оплате заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключает возможность массового и постоянного применения данной системы. Она обычно вводится на ограниченные сроки (3—6 месяцев) на тех участках производства, где по тем или иным причинам складывается неблагоприятное положение с выполнением плана и где необходимо поэтому создать дополнительную материальную заинтересованность в перевыполнении норм.

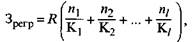

Общая сумма заработка при сдельно-прогрессивной системе оплаты рассчитывается по формуле

где Зпр — размер заработка при сдельно-прогрессивной оплате труда,

R — расценка за каждую единицу продукции в пределах установленной исходной базы;

1, 2,.../ — количество ступеней шкалы прогрессии;

Ку — коэффициент увеличения расценок, принятый по шкале прогрессивных доплат соответственно фактическому проценту перевыполнения исходной базы.

Любая сдельная система оплаты труда, как отмечалось ранее, базируется на разработке и установлении норм времени (выработки) на единицу выпускаемой продукции (работы) или производственную'операцию. Поскольку эти нормы устанавливаются для определенных производственно-технических условий выполнения той или иной работы, то с изменением этих условий нормы должны пересматриваться. Одновременно меняются и сдельные расценки. Систематический пересмотр норм и сдельных расценок — важнейшее направление работы по организации сдельной оплаты труда.

Сдельно-регрессивная система оплаты труда характеризуется тем, что, начиная с определенного уровня перевыполнения норм, происходит снижение сдельной расценки. Данная система является своего рода противоположностью сдельно-прогрессивной системе. Суть ее состоит в том, что чем выше перевыполнение норм, тем ниже расценка за каждую единицу работы сверх нормы. Сдельно-регрессивная система оплаты предполагает также установление исходного уровня выполнения норм, с которого начинается снижение расценки. При этом требования к установлению исходной базы те же, что и при сдельно-прогрессивной системе.

При сдельно-регрессивной системе заработок работника растет медленнее, чем его выработка, что ограничивает его материальную заинтересованность в увеличении выработки. Данную систему необходимо вводить в случаях падения на предприятиях по какой-либо причине объема производства, по целесообразности сохранения занятых в нем работников, особенно в сфере основного производства. Сдельно-регрессивную систему следует применять и в целях того, чтобы наиболее опытные работники не перехватывали работу у более молодых при ограниченном объеме работ, а также во всех случаях, когда нет особой необходимости стимулировать рост количества производимой продукции.

пределах установленной исходной базы (руб., коп.); К — коэффициент снижения расценки по каждой ступени шкалы регрессии, раз; 1, 2,.../ — количество коэффициентов регрессии в шкале; п — количество изготовленной работниками продукции.