2015-05-13

2015-05-13 760

760Понятие и виды дебиторской задолженности. Инкассационная политика предпрития. Способы взыскания дебиторской задолженности. Кредитная политика предприятия и ее виды. Формирование резерва по сомнительным долгам.

ДЗ – неполученная часть выручки пр-я от продаж, образующаяся из договора как отдельный вид обязательств м/д пр-ми. Элементы: расчеты с покупателями и заказчиками и авансы выданные. Долгосрочная и краткосрочная.

Виды: срочная, просроченная (сомнительная), безнадежная (3 года после срока), на забалансовом счете (5 лет с момента списания).

Способы получения ДЗ (ГКРФ):

1. Исполнение/невозможность исполнения об-ва:

Прекращение об-в исполнения (получение ДЗ); Прекращение об-в совпадением должника и кредитора в одном лице; Прощение долга; Прекращение об-в на основании акта гос.органа; Прекращение об-в ликвидацией юр.лица; Прекращение невозможностью исп-я.

2. Реструктуризация ДЗ:

Отступное (обмен на им-во); Прекращение об-в зачетом; Прекращение новацией; Погашение пакетом акций должника; Факторинг.

Сомнительный долг – ДЗ, которая не погашена в срок и нет обеспечения.

Резерв по сомнит. долгам ( Ст.266 НКРФ). Не может превышать 10% от выручки за период.

1)до 45 дн. ДЗ не вкл.

2)От 45 до 90 дн вкл., 50%

3)Свыше 90 дн., 100%.

Управление ДЗ (кредитная политика) – комплекс решений руководства по вопросам:

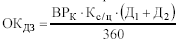

- Объем продаж в кредит, цены на продукцию. Для определения возможной суммы оборотного капитала, направляемого в ДЗ, в рос. практике мб целесообразно исп-ть уточненную формулу:

ВРк – план. объем реализации продукции в кредит; Кс/ц – коэффициент соотношения с/с и цены; Д1 – средний период предоставления кредита; Д2 – средний период просрочки платежей.

- Сроки кредита;

- Скидки за быструю оплату;

- Политика взыскания ДЗ (мягкая, жесткая);

- Оценка кредитной надежности клиента (правило пяти СИ) – дееспособность, репутация, способность заработать ср-ва, наличие обеспечения, экономическая конъюнктура.

К об.ДЗ = Выручка / ср.вел ДЗ

Период погашения ДЗ в дн = ДЗ / объем реализации / 360

Доля ДЗ = ДЗ / ОбСредства * 100%

Доля сомнит.ДЗ = вел.сомнит.ДЗ / Вел.ДЗ * 100%.

Направление совершенствования управления ДЗ- оптимизация размера и своевременности получения ДЗ, Факторинг.

16. Управление денежными средствами на предпритии.