Формы присутствия иностранных инвесторов на российском рынке

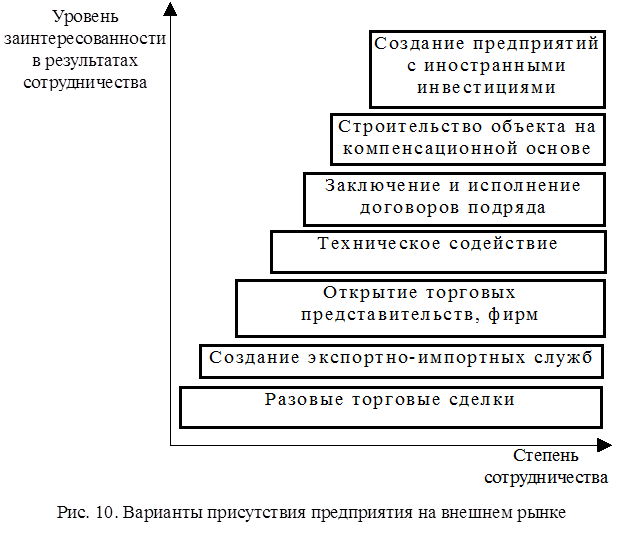

Иностранный предпринимательский капитал может проникать в российскую экономику тремя различными способами: в форме 100 % иностранной инвестиции; в форме долевого участия в совместном предприятии; в форме представительства иностранной фирмы, аккредитованной на территории РФ. Различают несколько этапов в реализации различных форм внешнеэкономической деятельности. Начальным этапом внешнеэкономической деятельности являются разовые внешнеторговые контракты, заключаемые между отечественными и зарубежными контрагентами как напрямую, так и через посредников. Следующим этапом в углублении деятельности отечественного предприятия на внешнем рынке является создание специализированных служб, ответственных за заключение контрактов и исполнения сделок. Следующим этапом в углублении деятельности отечественного предприятия во внешний рынок является открытие своих представительств. Затем наступает этап сотрудничества инофирм с отечественными контрагентами. Видами сотрудничества являются: техническое содействие по пуску объекта; заключение и исполнение договоров подряда; строительство объектов на компенсационной основе; создание предприятий с иностранными инвестициями. Схематично эволюцию присутствия отечественного производителя на внешнем рынке можно показать следующим образом (рис. 10).

Высшей формой сотрудничества является создание совместного предприятия, на которых иностранные и отечественные инвестиции соединяются вместе - это акционерное совместное предприятие. Известны также контрактные (договорные) совместные предприятия, не предполагающие создания новой фирмы для осуществления совместной деятельности; отношения между участниками регулируются путём договора. Создание предприятий с иностранными инвестициями предполагает для российской стороны достижение следующих целей: - выпуск товаров для удовлетворения потребностей внутреннего рынка страны с учётом наличия спроса на эту продукцию за рубежом; - привлечение в экономику страны современной технологии и оборудования; - получение доступа к зарубежным методам управления; - увеличение объёмов экспорта на основе выпуска конкурентоспособных на мировом рынке товаров; - создание современных производств высококачественной продукции, позволяющей сократить импорт или полностью от него отказаться; - привлечение иностранных капиталовложений и получение доступа к дополнительным материальным и финансовым ресурсам; - повышение квалификации кадров технологии, организации и управления; - получение иностранной валюты. В свою очередь иностранный партнёр преследует, как правило, такие цели как: - выход на внутренний рынок России с товарами, на которые имеется большой спрос; - закрепление на рынке на возможно более длительный срок; - доступ к ресурсному потенциалу России, в том числе использование дешёвой рабочей силы; - использование разработанных в России изобретений и «ноу-хау» для производства товаров, реализуемых на мировом рынке. Основными трудностями, осложняющими в настоящее время деятельность предприятий с иностранными инвестициями в России являются: - недостаток опыта у лиц, участвующих в переговорах по правовым, экономическим, валютно-финансовым вопросам; - слабость технологических и финансовых возможностей отечественных предприятий; - несовершенное ценообразование; - расхождение в управленческих и маркетинговых концепциях партнёров. В целом предприятие с иностранными инвестициями в России представляет собой хозяйственное объединение российского и иностранного партнёров на основе совместно внесенной собственности, совместного управления и раздела рисков и прибыли. На сегодняшний день в РФ зарегистрировано около 15 тыс. предприятий с иностранными инвестициями. Их доля во внешнеторговом обороте составляет почти 20 %. Предприятия с иностранными инвестициями обеспечивают порядка 10 % экспорта нефти и примерно столько же экспорта рыбной продукции. К настоящему моменту практически все совместные предприятия в РФ перерегистрировались в акционерные общества. Высшим органом управления в акционерном обществе является общее собрание акционеров, правомочное решать следующие вопросы: - изменение устава общества, в том числе изменение размера его уставного капитала; - избрание членов советов директоров, ревизионной комиссии; - образование исполнительных органов общества и досрочное прекращение их полномочий; - утверждение годовых отчётов, бухгалтерских балансов; - решение о реорганизации или ликвидации общества. Прибыль в акционерном совместном предприятии распределяется следующим образом (рис. 11).

Став учредителем СП или предприятия со 100 % иностранными инвестициями, иностранный участник становится российским юридическим лицом, то есть освобождается от уплаты таможенных пошлин на грузы, поступающие для формирования уставного капитала, для организации производственного процесса; обязан выплачивать высокие российские налоги подобно любому российскому юридическому лицу. Стремление уйти от налогов в РФ заставляет многих российских предпринимателей регистрировать предприятия в оффшорных зонах с минимальным налогообложением, выступая затем на российском рынке в качестве иностранных инвесторов. Для повышения инвестиционной активности в РФ представляется целесообразным: - разработать порядок привлечения частных инвесторов к финансированию приоритетных проектов совместно с государством и под его гарантию; - при сотрудничестве с международными финансовыми институтами сделать акцент на прямое финансирование с их стороны по сравнению с предоставлением кредитов; - создать комплексную систему страхования инвестиций, активизировать отношения с МАГИ. Основными показателями экономической деятельности предприятия с иностранными инвестициями являются следующие. 1. Прибыль от реализации продукции предприятия с иностранными инвестициями в t-ом году ПТ: ПТ = ВВт × К + ВРт - СТ, где ВВт - валютная выручка от реализации продукции предприятия с иностранными инвестициями за вычетом валютных затрат на техническое обслуживание и ремонт изделий предприятия у зарубежного потребителя в t-ом году; К - курс Центробанка России для пересчёта инвалюты в рубли; ВРт - выручка от реализации продукции предприятия на внутреннем рынке в t-ом году; СТ - полная себестоимость реализованной продукции предприятия в t-ом году. 3. Балансовая прибыль предприятия с иностранными инвестициями t-го года ПБт, определяемая как сумма прибыли от реализации продукции, поступлений % за хранение средств предприятия в банках России, штрафов в его пользу, других непроизводственных поступлений за вычетом выплат за кредиты, включая проценты за штрафы, наложенные на это предприятие. 4. Налогооблагаемая прибыль предприятия с иностранными инвестициями в t-ом году ПНт: ПНт = ПБт - ФЗт - ФАт, где ПБт - балансовая прибыль предприятия в t-ом году; ФЗт - суммы, отчисленные в резервный фонд предприятия; ФАт - суммы, направленные на развитие производства, науки и техники. 5. Прибыль предприятия с иностранными инвестициями, подлежащая распределению между участниками ПРт: ПРт = ПНт (1 - В) - ФАт, где В - ставка налога на прибыль предприятия с иностранными инвестициями; ФАт - отчисления в фонд предприятия, не связанные с развитием производства, науки и техники в t-ом году. 6. Чистая прибыль ПИт: ПИт = ПБт - Пнт В. 7. Годовая рентабельность капитальных вложений в создание и развитие предприятия оценивается отношением его прибыли t-го года к сумме этих капитальных вложений. В качестве показателя прибыли можно использовать значения ПНт, ПБт и ПИт в зависимости от цели анализа. |

8214

8214 8053

8053