2015-06-04

2015-06-04 2333

2333Возникновение бухгалтерской профессии неразрывно связано с появлением бухгалтерского учета. По словам Я.В. Соколова, «было время, когда учет был не нужен, когда все сведения о хозяйстве свободно помещались в голове одного человека, и не потому, что у этого человека была хорошая память, а просто хозяйство было небольшое, и сведений о нем было не слишком много» [1. - С. 27]. Но времена менялись, хозяйство усложнялось, развивались производительные силы и производственные отношения. И вслед за ними проходило становление учета и бухгалтерии. Неудивительно, что первые документальные свидетельства учетной деятельности обнаружены в местах существования древних цивилизаций (Египет, Месопотамия, Греция и др.), т.е. там, где приобретала наибольший масштаб деятельность хозяйственная.

Учетная работа требовала определенных знаний. Должность писца в Древнем Египте считалась исключительно почетной, привилегированной. Писцы совмещали функции управления, учета, жречества и составляли касту [2.-С. 27].

Идея придания счетным работникам юридического статуса возникла в XVI в. В 1558 г. А. Казанова писал: «Должность нотариуса обставлена соответствующими гарантиями, того же для общего блага следовало бы требовать и от счетоводов, до допущения их к ведению книг, так как их обязанности не менее важны, чем функции нотариуса, наоборот, они даже имеют большее значение, ибо нотариусам не дают веры без свидетельских удостоверений, а книгам счетоводов доверяют без всяких удостоверений». Ди Пиетро выдвигал ряд конкретных требований, считая, что бухгалтер должен: 1) уметь быть умным; 2) иметь хороший характер; 3) четкий почерк; 4) иметь профессиональные знания; 5) быть властолюбивым и честолюбивым; 6) честным. Со временем четкий почерк терял смысл, роль профессиональных знаний и честности возрастала, а значение честолюбия и властолюбия сошло на нет [1. - С.78-79].

В период продолжения реформ Петра I, ознаменовавшихся приглашением в Россию иностранных специалистов, в России зародилась профессия бухгалтера. По утверждению А.М. Галагана, «...первым русским бухгалтером был иностранный купец Тиммерман, который представил образцы ведения счетоводства по примеру заграничных купцов, и приказом Коммерц-Колле- гии от 11 сентября 1732 года был назначен бухгалтером С.-Петербургской таможни» [3. - С. 130].

Сегодня бухгалтерская профессия считается одной из наиболее престижных в странах с развитой рыночной экономикой, занимая одно из самых высоких мест по уровню оплаты труда наряду с врачами и юристами. Если говорить о России, то, не принимая во внимание финансовую сторону данного вопроса, можно с уверенностью констатировать, что профессия бухгалтера крайне востребована. Даже с учетом возросшего в последнее время в десятки раз количества подготовленных специалистов, потребность в них продолжает оставаться достаточно высокой. Развитие малого и среднего бизнеса, новых требования к системе управления организацией и, следовательно, к бухгалтерскому учету, постоянное реформирование и усложнение законодательно-нормативной базы, выход на международные рынки — вот далеко не полный перечень причин роста объема учетной работы и армии бухгалтерских работников.

Пожелания А. Казановы стали реальностью: в большинстве экономически развитых стран профессиональная деятельность бухгалтеров и аудиторов подлежит обязательной сертификации и лицензированию.

В России физические лица, оказывающие определенные профессиональные услуги в области бухгалтерского учета и аудита, проходят профессиональное обучение и имеют соответствующий квалификационный аттестат.

В соответствии с Положением об аттестации [2] к сдаче экзаменов допускаются ассоциированные члены ИПБ России, имеющие высшее экономическое бухгалтерское образование или диплом кандидата (доктора) наук в области бухгалтерского учета, при наличии стажа работы не менее трех лет в должностях главного бухгалтера, руководителя финансово-экономической службы и их заместителей или на руководящих должностях, требующих знания бухгалтерского учета, а также консультантов и преподавателей по бухгалтерскому учету. Лицам, успешно сдавшим экзамены, выдается соответствующий квалификационный аттестат сроком на пять лет.

Квалификационный аттестат может выдаваться на новый срок при условии соблюдения обязанностей, установленных для действительных членов ИПБ России, и постоянного повышения квалификации по утвержденным программам. При рассмотрении данного вопроса ИПБ России вправе обязать профессионального бухгалтера к повторной сдаче экзамена в случае наличия к нему обоснованных претензий.

Аналогичным образом организована аттестация физических лиц на право заниматься аудиторской деятельностью. Основное отличие, правда, состоит в том, что требования к профессиональным аудиторам в России устанавливаются государственными органами (Министерством финансов), а к профессиональным бухгалтерам - негосударственными (Институтом профессиональных бухгалтеров).

Помимо аттестации, которой подлежат физические лица, для осуществления профессиональной деятельности, связанной с оказанием бухгалтерских и аудиторских услуг юридическим лицам, а также индивидуальным предпринимателям, необходима соответствующая лицензия. В частности, в соответствии с Федеральным законом «О лицензировании отдельных видов деятельности» [5] наличие лицензии обязательно для осуществления:

аудиторской деятельности;

оценочной деятельности;

образовательной деятельности;

деятельности по технической защите конфиденциальной информации и др.

Заметим, что подготовка и аттестация профессиональных специалистов в России и за рубежом имеет определенные отличия. Ключевое состоит в том, что по окончании российского вуза выпускник получает не только профессиональную квалификацию (экономист), но и отметку в дипломе о своей специальности (например, «бухгалтерский учет, анализ и аудит»). Иными словами, указание в дипломе профессиональной специализации считается достаточным для занятия работником соответствующих должностей в бухгалтерии, финансовой службе и др. В получении квалификационного аттестата часто нет необходимости. Принципиально иная ситуация в западном университете. В дипломе нет указания на специализацию. По окончании полного курса выпускник может получить диплом бакалавра в области тех или иных наук. Получив диплом, он принимает решение о том, в какой области практики ему предпочтительнее делать карьеру. Некоторые виды деятельности (в том числе бухгалтерский учет и аудит) предполагают и профессиональную квалификацию, т.е. определение профессиональной пригодности и наличия специальных знаний и навыков в данной области практики. Пройдя соответствующую подготовку, выдержав тестовые экзамены и получив сертификат, соискатель получает признание как специалист в области учета и аудита [6].

Как известно, в странах континентальной и англо-американской модели бухгалтерского учета профессиональному сообществу отводится разная роль. Она проявляется в степени влияния данных органов на учетные стандарты. В странах американской модели им принадлежит ведущая роль в разработке учетной методологии, в отличие от большинства европейских стран (в том числе и России), в которых они выполняют лишь консультативную функцию, а регулирование учета осуществляется государственными органами.

Тем не менее происходящие в последнее время перемены, связанные с глобализацией экономик (создание Евросоюза, распространение Международных стандартов финансовой отчетности, тенденции их сближения со стандартами учета в США и др.), постепенно размывают грани между этими моделями. Это процесс не одного дня, в большей степени зависящий не от усилий профессиональных организаций и политической воли государств, а от фактически происходящей интеграции экономик и капитала.

В настоящее время профессиональное сообщество представлено массой различных международных и национальных бухгалтерских организаций и объединений. Они решают две важнейшие задачи.

1. Осуществление теоретических поисков и практических разработок в области совершенствования методики бухгалтерского учета и, как следствие, оказание воздействия на систему нормативного регулирования с целью ее улучшения.

| 35* |

2. Установление профессиональных норм и этических требований к работникам бухгалтерской профессии, регулирование трудовой деятельности и защита их интересов.

547

Разумеется, существуют и другие приоритетные направления, среди которых содействие гармонизации бухгалтерской профессии, обмен опытом, аттестация специалистов и др.

Среди наиболее значимых международных и национальных бухгалтерских институтов следует выделить следующие:

Международная федерация бухгалтеров (International Federation of Accountants — IFAC) объединяет профессиональные бухгалтерские организации и представляет бухгалтеров, занятых учетной практикой во всех сферах и отраслях экономики. Она объединяет 155 членов из 113 стран, представляющих более 2,4 млн бухгалтеров. Секретариат Международной федерации бухгалтеров находится в Нью-Йорке. Цель ее деятельности - развитие и глобализация бухгалтерской профессии, гармонизация ее стандартов по всему миру с тем, чтобы помочь бухгалтерам оказывать профессиональные услуги на высоком уровне в интересах всего общества. Достижению указанной цели способствуют следующие основные направления деятельности:

1) защита общественных интересов посредством разработки стандартов в области аудита, образования, этики и других, обеспечивающих прозрачность и сопоставимость финансовой отчетности;

2) развитие всестороннего сотрудничества между организациями-участниками, с целью поддержки бухгалтеров в их стремлении предоставлять высококачественные профессиональные услуги;

3) представлять интересы бухгалтерской профессии, выступая от имени бухгалтерского сообщества.

Стать членом Международной федерации бухгалтеров может любая бухгалтерская организация, созданная в соответствии с законодательными или иными нормами отдельных государств, имеющая хорошую репутацию. Россия с 2001 г. является ее действительным членом и представлена Институтом профессиональных бухгалтеров РФ.

В состав Международной федерации бухгалтеров входят следующие комитеты:

Международный совет по стандартам аудиторской и страховой деятельности (International Auditing and Assurance Standards Board);

Комитет по согласованиям (Compliance Committee) -,

Комитет по образованию (Education Committee)-,

Комитет по этике (Ethics Committee)-,

Профессиональные бухгалтеры от бизнес-сектора (Professional Accountants in Business);

Комитет по общественному сектору (Public Sector Committee) -,

Межнациональный комитет аудиторов (Transnational Auditors Committee).

Совет no международным стандартам финансовой отчетности (International Accounting Standards Board — IASB). Образован в 1973 г. Штаб- квартира находится в Лондоне. Основное назначение данной организации — гармонизация национальных систем бухгалтерского учета с целью повсеместного применения международных стандартов финансовой отчетности. Состав, структура и деятельность данной организации подробно рассмотрены в гл. 11.

Европейская Бухгалтерская Ассоциация (European Accounting Association — ЕАА) — профессиональная организация специалистов учетно-финансового сектора. Действует с 1977 г. Штаб-квартира находится в Брюсселе. Ассоциация представлена физическими лицами и организациями. Цель деятельности — координация и объединение усилий специалистов в области бухгалтерского учета, аудита и финансов, обсуждение актуальных профессиональных вопросов и обмен опытом. Ассоциация проводит ежегодные конгрессы, выпускает информационные бюллетени, организует коллоквиумы и т.п.

Ассоциация дипломированных бухгалтеров (Association of Chartered Certified Accountants - ACCA) - одна из крупнейших и быстрорастущих бухгалтерских профессиональных организаций. Объединяет более 300 тыс. членов из 160 стран мира. Имеет более 70 представительств по всему миру, в том числе в Москве. Головной офис находится в Лондоне. Образована в 1904 г. как Лондонская ассоциация бухгалтеров. Современное название носит с 1996 г. Организация преследует следующие цели:

содействие специалистам в области бухгалтерского учета в их профессиональной деятельности;

способствовать широкому распространению и применению этических стандартов бухгалтерской профессии;

обеспечивать всестороннее соблюдение общественных интересов и др. Организация занимается подготовкой и аттестацией специалистов учетно-финансового сектора и присвоением им соответствующих квалификаций в Великобритании и за ее пределами.

Несмотря на то, что Ассоциация дипломированных бухгалтеров изначально создана как национальное профессиональное объединение, в настоящее время она по праву занимает одно из ведущих мест на международной арене. То же самое можно сказать и в отношении организации, которая так же создана и существует как национальная (США), но оказывает существенное влияние на развитие бухгалтерской профессии во всем мире.

Американский институт дипломированных бухгалтеров (American Institute of Certified Public Accountants — AICPA) — одна из старейших профессиональных бухгалтерских организаций, действующая с 1877 г. Ее штаб-квартира расположена в Нью-Йорке. Цель института — информационное, координационное и иное содействие своим членам, способствующее предоставлению ими профессиональных услуг высочайшего качества, обеспечивающих удовлетворение общественных потребностей. Для решения этой задачи институт осуществляет свою деятельность по следующим основным направлениям:

защита интересов профессиональных бухгалтеров в государственных, регулирующих и иных органах;

сертификация и лицензирование профессиональной деятельности; обеспечение взаимодействия между профессиональным бухгалтерским сообществом и государством (общественностью);

поддержка образования и научных исследований, содействие росту квалификации учетных работников;

разработка профессиональных стандартов.

Следует заметить, что отмеченная выше тенденция глобализации учетных стандартов и стирания граней между континентальной и англо-американской концепциями бухгалтерского регулирования проявляется не только в усилении роли профессиональных объединений в странах континентальной модели, но и, напротив, в ограничении их функций в странах, где традиционно им отводились ведущие позиции. В частности, в соответствии с законом о корпоративной и аудиторской ответственности, принятом в США в 2002 г. (после известных событий, связанных с фальсификацией отчетности, в которых были замешаны крупнейшие корпорации и аудиторские фирмы), значительная часть функций, ранее возложенных на Американский институт дипломированных бухгалтеров, была передана новому государственному органу (Правлению по надзору за корпоративной отчетностью).

Помимо перечисленных следует упомянуть такие организации, как Международная ассоциация бухгалтеров (International Association of Book-keepers — IAB), Институт финансовых аналитиков (Institute of Financial Accountants — IFA), Международный форум развития бухгалтерского учета (International Forum of Accountancy Development — IF AD), Ассоциация международных бухгалтеров (.Association of International Accountants — AIA) и др.

В России профессиональное бухгалтерское сообщество представлено Институтом профессиональных бухгалтеров [7]. Он учрежден в 1997 г. высшими учебными, научными и общественными организациями в форме некоммерческого партнерства. Головной офис расположен в Москве.

ИПБ России объединяет аттестованных профессиональных бухгалтеров и аудиторов. Они представляют руководителей и ведущих специалистов бухгалтерских служб предприятий и организаций, аудиторских и консалтинговых служб, профессорско-преподавательский состав в области бухгалтерского учета, экономического анализа и аудита различных учебных заведений, специалистов финансового менеджмента.

Основными целями и задачами ИПБ признаются:

координация деятельности квалифицированных специалистов в области бухгалтерского учета, аудита, финансового менеджмента, а также юридических лиц, специализирующихся в области распространения информации финансово-экономического профиля;

организация и проведение аттестации специалистов в области бухгалтерского учета в целях повышения их профессионального статуса и значимости на профессиональном рынке труда и услуг;

разработка методологии и методики бухгалтерского учета и аудита; создание системы оперативного информирования членов ИПБ об изменениях и новшествах в области регулирования бухгалтерского учета, экономического анализа и аудита;

совершенствование профессиональной деятельности персонала организаций, связанной с бухгалтерским учетом, финансовым менеджментом, аудитом и т.п., формирование положительного общественного мнения о добросовестно работающих специалистах, защита их интересов в органах власти;

внедрение в практику новых форм и методов организации бухгалтерского учета, экономического анализа и аудита, отвечающих требованиям Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности;

формирование у специалистов экономического мышления, соответствующего рыночным отношениям; соблюдение ими норм профессиональной этики.

Сегодня в России создано 68 Территориальных подразделений Института профессиональных бухгалтеров. Все они имеют форму юридического лица, одним из учредителей которых выступает ИПБ России.

Подготовку профессиональных бухгалтеров осуществляют более 330 Учебно-методических центров, функционирующих практически во всех регионах страны. По состоянию на 1 января 2004 г. подготовлено и аттестовано более 110 тыс. профессиональных бухгалтеров. Из них членами ИПБ России состоят свыше 100 тыс. чел.

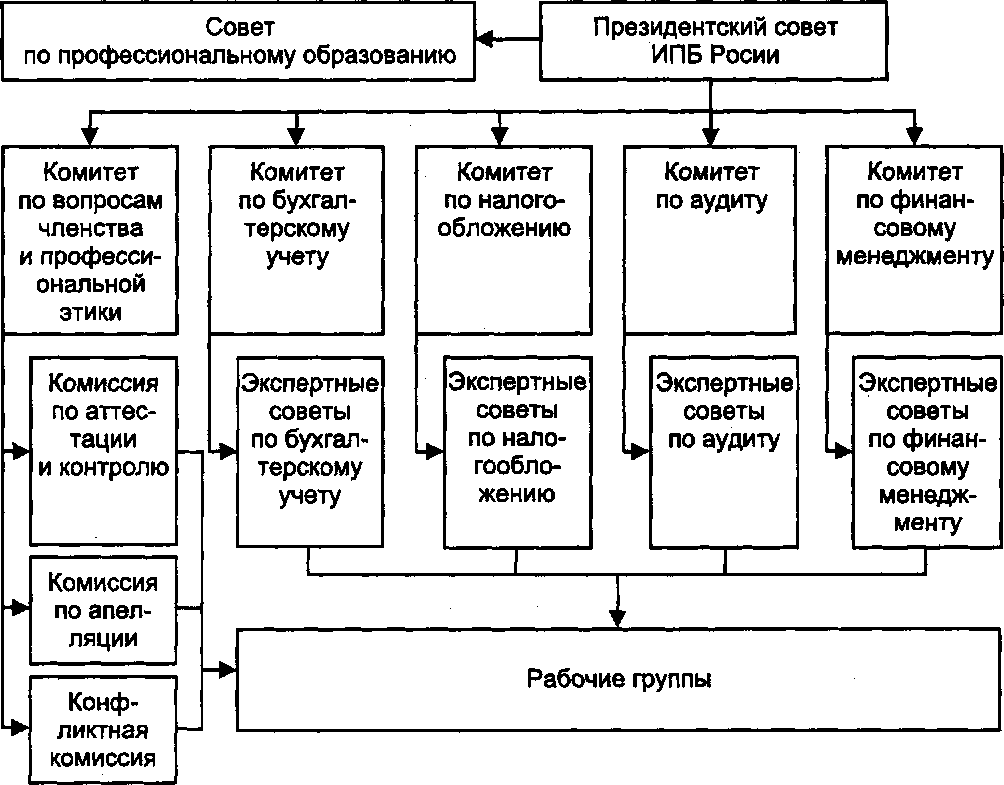

Структуру ИПБ составляют постоянно действующие комитеты, комиссии, советы и рабочие группы, создаваемые целевым назначением в статусе структурных подразделений, в том числе обособленных (рис. 23.1).

Рис. 23.1. Структура Института профессиональных бухгалтеров России Рис. 23.1. Структура Института профессиональных бухгалтеров России |

Высший орган управления Института профессиональных бухгалтеров — Общее собрание членов ИПБ, которое собирается не реже одного раза в три года. Из числа своих членов, сроком на три года оно выбирает Председателя собрания (Президента ИПБ).

В промежутках между собраниями высшим распорядительным органом ИПБ признается Президентский совет. Он избирается собранием из числа действительных членов ИПБ сроком на три года. Члены совета могут быть переизбраны неограниченное число раз. Заседания совета проводятся по мере необходимости, но не реже одного раза в квартал.

Исполнительные функции в процессе управления ИПБ осуществляются Дирекцией ИПБ. В ее состав входит генеральный директор, директора по направлениям и штатный аппарат дирекции.

Членами ИПБ могут быть физические и юридические лица, признающие и соблюдающие устав организации, принимающие участие и оказывающие содействие в решении уставных целей и задач.

В ИПБ России предусмотрены следующие виды членства.

1. Ассоциированные члены ИПБ России:

статус ассоциированного члена — претендента получают физические лица, желающие получить квалификационный аттестат профессионального бухгалтера;

статус ассоциированного члена - преподавателя получают преподаватели, осуществляющие подготовку и повышение квалификации ассоциированных и действительных членов ИПБ;

статус ассоциированного члена — бухгалтера коммерческой организации получают ассоциированные члены ИПБ, не набравшие при сдаче квалификационных экзаменов достаточное количество баллов;

2. Действительные члены ИПБ России. Их статус получают физические лица, имеющие:

квалификационный аттестат профессионального бухгалтера либо квалификационный аттестат аудитора, либо аттестат преподавателя ИПБ России, либо

диплом доктора экономических или юридических наук, аттестат профессора по профильным специальностям.

3. Корпоративные члены ИПБ России. Их статус получают юридические лица:

организации, ведущие специализированную деятельность в области финансов, бухгалтерского учета, анализа и аудита;

территориальные институты профессиональных бухгалтеров; учебные заведения, готовящие специалистов в области финансов, бухгалтерского учета, анализа и аудита;

учебно-методические центры по подготовке профессиональных бухгалтеров;

учредители ИПБ России.

4. Ассоциативные члены ИПБ России — юридические лица, основная деятельность которых не связана с экономикой и финансами, и которые выражают поддержку целям ИПБ России.

5. Почетные члены ИПБ России. Такой статус присваивается членам ИПБ, внесшим значительный вклад в достижение его целей и задач. Такое решение принимается Президентским советом ИПБ.

Институт профессиональных бухгалтеров России, равно как и другие международные и национальные бухгалтерские организации, стремится обеспечить и сохранить общественное доверие к учетной профессии. Для этого разрабатываются и успешно применяются нормы профессиональной этики, которые содержат более высокие требования по сравнению с устанавливаемыми законодательно.

Кодекс этики члена Института профессиональных бухгалтеров базируется на Кодексе этики, принятом Международной федерацией бухгалтеров в 1996 г. («Code of ethics for professional accountants»). Кодекс обязывает профессиональных бухгалтеров соблюдать следующие требования [8]:

Основные принципы деятельности члена ИПБ:

1. Честность и объективность при выполнении услуг. Основанием для выводов и рекомендаций члена ИПБ может быть только информация, но не предвзятость, конфликт интересов или оказываемое на него давление;

2. Профессиональная компетентность. Постоянное повышение своей квалификации и качества работы, знание нормативных актов и наличие необходимых практических навыков, отказ от выполнения работ и услуг, выходящих за пределы компетенции и специализации;

3. Конфиденциальность информации, полученной при выполнении своих служебных обязанностей (за исключением случаев прямо предусмотренных законодательством РФ);

4. Профессиональное поведение. Необходимость поддержания репутации профессии в целом и воздержания от любых поступков, которые могли бы ее дискредитировать;

5. Работа в соответствии со стандартами профессиональной деятельности. Выполнение бухгалтером своих обязанностей в соответствии с принятыми стандартами, независимо от того, утверждены они государственными органами или общественными организациями.

Общие требования к членам ИПБ:

1. Честность, объективность, безошибочность. Базой для деятельности, выводов и рекомендаций профессионального бухгалтера может быть только исходная и собранная информация (причем, в достаточном объеме) и результаты ее анализа. Следует стремиться к тому, чтобы ни личная предвзятость, ни предрассудки, ни конфликт интересов, ни давление со стороны работодателя, государственных органов и других третьих лиц не влияли на его выводы и рекомендации.

2. Разногласия с работодателем и этика. Сама по себе ситуация, когда взгляды профессионального бухгалтера и его работодателя по тем или иным вопросам не совпадают, нормальна и не имеет прямого отношения к этике. Она перерастает в этическую проблему тогда, когда бухгалтер испытывает давление со стороны своего работодателя или третьих лиц, либо когда перед ним возникает перспектива увольнения вследствие его честности и принципиальности.

Бухгалтеру следует по возможности избегать взаимоотношений с лицами, пытающимися повлиять на объективность его выводов и рекомендаций, либо прекращать взаимоотношения, указывая на недопустимость оказания давления на члена ИПБ в любой форме и степени.

3. Честность, объективность и вопросы оплаты профессиональных услуг. Бухгалтеру следует иметь в виду, что к нарушению принципа честности и объективности его нередко подталкивают те работодатели, которые предлагают недостаточную плату за его услуги.

Не следует стремиться получать с работодателя завышенную плату, так как это подрывает личный авторитет бухгалтера и авторитет профессии в глазах реальных и потенциальных пользователей его услуг, а также общества в целом.

Примерным ориентиром в вопросах оплаты услуг могут служить сложившиеся размеры заработной платы и ставки за услуги аналогичного уровня и качества, установившиеся в данном регионе Российской Федерации.

4. Достижение и поддержание профессиональной компетентности. Профессиональный бухгалтер обязан обеспечить высокое качество оказываемых им услуг. Для этого необходимо обладать высоким уровнем профессиональной компетентности. Он обеспечивается как достижением достаточного уровня знаний и навыков, так и последующим их поддержанием на необходимом уровне посредством занятий на различных курсах повышения квалификации и самообучения в сфере своей профессиональной деятельности.

5. Профессиональная компетентность и оказание услуг. Необходимо воздерживаться от оказания услуг, выходящих за пределы профессиональной компетентности. Если данный факт обнаруживается на стадии заключения договора или в процессе выполнения работы, то о нем следует прямо заявить работодателю.

Бухгалтер должен стремиться осуществлять свою деятельность, по мере возможности постоянно контактируя со специалистами своего профиля, а в ряде случаев стараясь организационно войти в коллектив таких специалистов. Работая в коллективе, следует всемерно содействовать взаимному повышению уровня профессиональной компетентности.

6. Конфиденциальность и разглашение информации. Профессиональный бухгалтер обязан сохранять в тайне конфиденциальную информацию о делах и финансовом положении своих работодателей, полученную при оказании профессиональных услуг. Он не должен использовать ее в ущерб интересам работодателя, либо для незаконного извлечения выгоды, либо для выгоды третьей стороны.

Разглашение конфиденциальной информации работодателя не признается нарушением в случаях:

а) когда это разрешает сам работодатель;

б) если это предусмотрено законодательством или решениями судебных органов;

в) для защиты интересов представителя бухгалтерской профессии в ходе расследования, проводимого руководителями или уполномоченными представителями работодателей;

г) представления информации о выполненной работе представителям профессиональных объединений, например ИПБ.

7. Налоговые расчеты и рекомендации. При оказании услуг по налогообложению необходимо руководствоваться интересами своего работодателя. При этом след\ет соблюдать налоговое законодательство и не способствовать фальсификации учетных данных с целью уклонения от уплаты налогов и обмана налоговых органов.

Бухгалтер (аудитор) не должен нарушать налоговое законодательство в своих интересах либо в интересах третьих лиц. Он обязан сообщить работодателю о выявленных в ходе оказания услуг фактах нарушения налогового законодательства и ошибках при расчетах и уплате налогов, а также информировать его о возможных последствиях и путях исправления допущенных нарушений и ошибок. Он должен предупредить работодателя, что вся ответственность за составление налоговой и иной отчетности лежит на хозяйствующем субъекте, и привлечение к налоговым консультациям сторонних высококвалифицированных специалистов не снимает ответственности с организации.

8. Услуги члена Института профессиональных бухгалтеров в других странах. Профессиональный бухгалтер может работать по своей специальности в другой стране в соответствии с ее законодательством на временной или постоянной основе. Независимо оттого, где он оказывает свои услуги, этические нормы его поведения должны оставаться неизменно высокими.

9. Различия в этических нормах с другими странами. Оказывая услуги в другом государстве, следует придерживаться более строгих из норм, установленных в России или другом государстве.

10. Другие общие требования, предъявляемые к членам ИПБ. Бухгалтеры обязаны придерживаться общепризнанных моральных правил и нравственных норм в своих поступках и решениях.

Хотя согласно трудовому законодательству России бухгалтер может, как и другие работники, уволиться с занимаемой должности в любой момент, он должен принять максимально возможные меры к тому, чтобы до этого закончить начатую работу.

Он не должен требовать от своих работодателей знаний каких-либо финансово-хозяйственных и учетных вопросов, однако он обязан по мере возможности способствовать увеличению таких знаний.

Помимо перечисленного этический кодекс выдвигает и другие требования. В частности, бухгалтеры-специалисты, возглавляющие профессиональные организации или работающие индивидуально, при оказании услуг, предусматривающих выдачу по их результатам официальных отчетов и заключений, предназначенных для внешних пользователей, обязаны быть свободны от любой заинтересованности, которая может быть несовместимой с реализацией принципов честности, объективности и независимости профессиональных бухгалтеров. Считается, что финансовое участие в делах клиента, оказание определенных услуг клиентам при осуществлении аудита, родственные и личные взаимоотношения и др. могут поставить под угрозу независимость бухгалтера.

Бухгалтер-специалист не может считаться независимым от клиента, если на протяжении периода времени, подлежащего проверке в ходе оказания услуг, он был работником организации клиента.

Фактором, который может рассматриваться как нарушение независимости членом ИПБ или профессиональной организации, признается получение от клиента оплаты за профессиональные услуги, которая занимает слишком большую долю в общем объеме услуг, оказываемых данной организацией. Профессиональной организации рекомендуется вести дела так, чтобы объем выручки, полученной от клиента, начиная со второго полного года деятельности, не превышал 25% общего годового объема выручки.

Профессиональные организации при оказании услуг, имеющих публичный характер, не вправе получать от клиента вознаграждение, размер которого зависит от предварительного выполнения ею каких-либо условий, касающихся содержания оценок и выводов, сделанных по результатам выполнения таких услуг.

Возникновение между членом ИПБ и клиентом судебных отношений, связанных с подачей одним из них по отношению к другому исков, обращений, жалоб в суд и другие официальные органы или профессиональные объединения, может привести к возникновению предвзятости.

Продолжительная работа одних и тех же руководящих сотрудников профессиональной организации с одним и тем же клиентом может привести к возникновению близких дружеских отношений между сотрудниками профессиональной организации и сотрудниками клиента и тем самым оказать влияние на их независимость.

Руководителям профессиональных организаций следует учитывать такую возможность и в необходимых случаях проводить ротацию руководителей групп специалистов.

За выполненные работы и оказанные услуги бухгалтеры вправе рассчитывать на получение материального вознаграждения. Оплата профессиональных услуг должна служить справедливым отражением стоимости услуг, оказанных клиенту. При определении величины оплаты следует принимать во внимание:

знания, умения и навыки специалистов;

объем времени, затраченного на обучение, а также опыт и стаж практической работы;

время, которое необходимо затратить каждым из исполнителей;

степень ответственности, которую предполагает оказание услуг.

Оплату рекомендуется рассчитывать на основе повременных расценок работы специалистов и затраченного ими времени. При этом любые работы и услуги, предоставляемые профессиональной организацией, должны надлежащим образом планироваться, быть обеспечены надлежащим руководством, внутренним контролем их качества. Каждая профессиональная организация вправе самостоятельно определять повременные расценки работы своих специалистов.

Получение или выплата от одной профессиональной организации другой профессиональной организации денежных средств, не признаваемых оплатой оказанных услуг, а связанных с рекомендацией клиента профессиональной организации или третьему лицу, расценивается как комиссионное вознаграждение. Получение или выплата комиссионного вознаграждения может расцениваться как угроза объективности и независимости профессиональной организации. Недопустимы прием и передача комиссионного вознаграждения, связанного с поручением клиента по услугам, имеющим публичный характер.

Ответственность за нарушение этических норм выражается в осуждении таких действий со стороны профессионального сообщества, что может существенно повлиять на последующую профессиональную карьеру специалиста. ИПБ России вправе применять следующие меры ответственности:

замечание;

предупреждение;

приостановление членства в ИПБ России на срок до одного года;

исключение из членов ИПБ России.

Аналогичные этические требования существуют и в других странах. И несмотря на то что они не имеют законодательной силы, поскольку разрабатываются не государством, а профессиональным сообществом, их соблюдение считается долгом каждого бухгалтера, желающего именоваться профессионалом и получить общественное признание.

Контрольные вопросы к главе 23

Укажите номер правильного ответа.

1. Идею придания юридического статуса учетным работникам впервые высказал

а) А. Казанова;

б) А. ди Пиетро;

в) Б. Котрульи.

2. В России термин «бухгалтер» возник в эпоху реформ

а) Екатерины II;

б) Петра I;

в) Александра II.

3. Профессиональная деятельность бухгалтеров и аудиторов подлежит обязательной сертификации и лицензированию

а) да;

б) нет.

4. Претенденты на получение квалификационного аттестата профессионального бухгалтера должны иметь

а) средне-специальное бухгалтерское образование;

б) высшее экономическое или юридическое образование;

в) высшее экономическое образование или диплом кандидата (доктора) наук в области бухгалтерского учета;

г) стаж работы по профильной специальности не менее трех лет;

д) стаж работы по профильной специальности не менее пяти лет.

5. Квалификационный аттестат профессионального бухгалтера выдается сроком

а) на три года;

б) на пять лет;

в) без ограничения срока действия.

6. Для осуществления предпринимательской деятельности по оказанию профессиональных услуг в сфере бухгалтерского учета необходима соответствующая лицензия

а) да;

б) нет.

7. Какая из перечисленных организаций осуществляет разработку профессиональных стандартов в области образования и этики

а) Международная федерация бухгалтеров;

б) Совет по международным стандартам финансовой отчетности;

в) Институт финансовых аналитиков.

8. Лица, имеющие квалификационный аттестат профессионального бухгалтера или аудитора, получают статус

а) ассоциированных членов ИПБ России;

б) действительных членов ИПБ России;

в) корпоративных членов ИПБ России;

г) ассоциативных членов ИПБ России.

9. Нарушение этических норм влечет за собой

а) административную ответственность;

б) осуждение со стороны профессионального сообщества;

в) возможность исключения из профессиональных организаций и их объединений.

Ответы

| а | б | а | в, г | б | б | а | б | б, в |

Библиография

1. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. - М.: Аудит, ЮНИТИ, 1996.

2. Малькова Т.Н. Древняя бухгалтерия: какой она была? — М.: Финансы и статистика, 1995.

3. Галаган А.М. Счетоводство в его историческом развитии. М.-Л., 1927.

4. Положение об аттестации ассоциированных членов ИПБ России, претендующих на получение квалификационного аттестата профессионального бухгалтера: Решение Президентского совета Института профессиональных бухгалтеров России. Протокол № 05/-02 от 29.05.2002 г.

5. О лицензировании отдельных видов деятельности. Федеральный закон от 08.08.2001 г. № 128-ФЗ.

6. Островский О.М., Ковалев В.В. О программе профессиональной подготовки бухгалтеров // Бухгалтерский учет. - 2003. - № 15.

7. Профессиональный бухгалтер России. - 3-е изд., доп. - М.: ИПБ-БИНФА, 2002.

8. Кодекс этики члена Института профессиональных бухгалтеров России: Решение Президентского совета ИПБР. Протокол № 21 от 24.05.1999 г.

Приложения

Приложение

к приказу Министерства финансов Российской Федерации от 22 июля 2003 г. №67н