2015-06-04

2015-06-04 3386

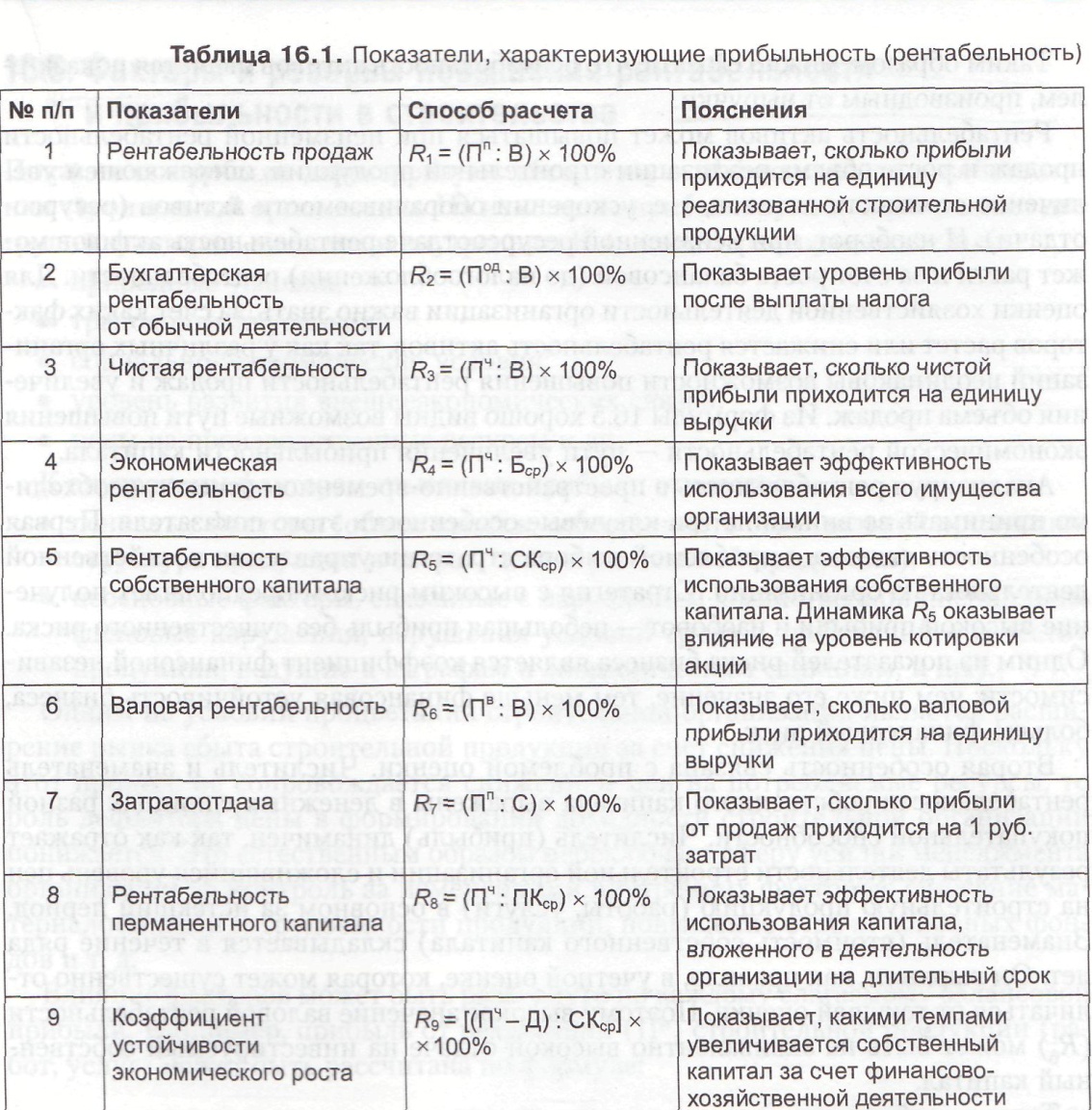

3386Обобщающими показателями хозяйственной деятельности строительной организации для оценки уровня эффективности работы строительной организации являются показатели рентабельности (табл. 16.1). Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно профессиональными союзами, ассоциациями или правительством публикуется информация о «нормальных» значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о финансовом положении строительной организации. В России эта практика отсутствует, поэтому единственной базой для сравнения является информация о величине показателя в предыдущие периоды.

Условные обозначения: Под — бухгалтерская прибыль от обычной деятельности (после выплаты налогов); Бср — средняя стоимость имущества; СК — средняя стоимость собственного капитала организации; ПКСр — средняя стоимость капитала, вложенного в деятельность организации на длительный срок (собственного и заемного); Д — дивиденды, выплаченные акционерам организации.

Традиционными показателями рентабельности считаются затратоотдача (R7) и бухгалтерская рентабельность (R2). Особый интерес для внешней оценки результативности хозяйственной деятельности строительной организации представляет анализ рентабельности активов (R4) и рентабельность собственного капитала (R5).

Чтобы оценить результаты деятельности организации в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты.

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность (R4), который принято еще называть рентабельностью активов. Это самый общий показатель, отвечающий на вопрос, сколько прибыли получает организация в расчете на рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах. В этом показателе результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности. Если преобразовать формулу рентабельности активов, введя множитель:

Выручка от продаж (В): Выручка от продаж (В),

то она примет следующий вид:

R4= (Чистая прибыль: В) х (В: Ср. стоимость активов) х 100% =

= [Чистая рентабельность] х [Оборачиваемость активов] = R3 x Оа.

Таким образом, можно сказать, что рентабельность активов является показателем, производным от выручки.

Рентабельность активов может повышаться при неизменной рентабельности продаж и росте объема реализации строительной продукции, опережающем увеличение стоимости активов, т. е. ускорении оборачиваемости активов (ресурсоотдачи). И наоборот, при неизменной ресурсоотдаче рентабельность активов может расти и за счет роста балансовой (до налогообложения) рентабельности. Для оценки хозяйственной деятельности организации важно знать, за счет каких факторов растет или снижается рентабельность активов, так как у различных организаций неодинаковы возможности повышения рентабельности продаж и увеличения объема продаж. Из формулы 16.5 хорошо видны возможные пути повышения экономической рентабельности — пути увеличения прибыльности капитала.

Анализируя рентабельность в пространственно-временном аспекте, необходимо принимать во внимание три ключевые особенности этого показателя. Первая особенность связана с проблемой выбора стратегии управления хозяйственной деятельностью организации. Стратегия с высоким риском предполагает получение высокой прибыли и наоборот — небольшая прибыль без существенного риска. Одним из показателей риска бизнеса является коэффициент финансовой независимости: чем ниже его значение, тем меньше финансовая устойчивость бизнеса, больше финансовый риск.

Вторая особенность связана с проблемой оценки. Числитель и знаменатель рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Числитель (прибыль) динамичен, так как отражает результаты деятельности строительной организации и сложившийся уровень цен на строительную продукцию (работы, услуги) в основном за истекший период. Знаменатель (стоимость собственного капитала) складывается в течение ряда лет. Он выражен, как правило, в учетной оценке, которая может существенно отличаться от текущей оценки. Поэтому высокое значение валовой рентабельности (R6) может быть не эквивалентно высокой отдаче на инвестируемый собственный капитал.

Третья особенность связана с временным аспектом деятельности строительной организации. Чистая рентабельность (R3), влияющая на рентабельность собственного капитала, определяется результативностью работы в отчетном периоде, а будущий эффект долгосрочных инвестиций она не отражает. Если строительная организация планирует переход на новые технологии или другую деятельность, требующую больших инвестиций, то рентабельность капитала может снижаться. Однако если затраты в дальнейшем окупятся, то снижение экономической рентабельности (R4) нельзя рассматривать как негативную характеристику текущей деятельности строительной организации.

Валовая рентабельность (R6) отражает, сколько валовой прибыли содержится в каждом рубле реализованной строительной продукции (работ, услуг). В зарубежной практике этот показатель называется маржинальным доходом (коммерческой маржей) и используется в системе управленческого учета. Рентабельность перманентного капитала (R8) и коэффициент устойчивости экономического роста (R9) реже используются в практике оценочной деятельности строительной организации.