2015-06-28

2015-06-28 4757

4757Экономическая сущность личного страхования такая же, как и страхования имущества, – замкнутое перераспределение страховых платежей между участниками личного страхования через специальный страховой фонд. Однако личное страхование связано с особой стороной общественного производства – воспроизводством рабочей силы.

Объекты страховой защиты по личному страхованию – жизнь, здоровье и трудоспособность человека, не имеющие стоимости, что и определяет экономическое содержание личного страхования.

При личном страховании не происходит возмещения материального ущерба, как в имущественном страховании, а оказывается денежная помощь гражданам или их семьям в связи с утратой здоровья застрахованным лицом или наступлением смерти члена семьи.

Объективная необходимость личного страхования вытекает из рискованного характера процесса воспроизводства рабочей силы.

Хотя с достижениями современной техники заметно сокращается производственный травматизм, но остается значительным и даже нарастает бытовой, особенно транспортный травматизм. Увеличивается производственный риск в отраслях горнорудной промышленности и атомной энергетики. Имеет место заболеваемость и смертность населения, в том числе в трудоспособном возрасте. Все актуальнее становится проблема материального обеспечения граждан, утративших трудоспособность в связи с достижением пожилого возраста.

Построение тарифов по страхованию жизни имеет следующие особенности:

1) расчеты производятся с использованием демографической статистики и теории вероятности;

2) при расчетах применяются способы долгосрочных финансовых исчислений;

3) тарифные нетто-ставки состоят из нескольких частей, каждая из которых призвана сформировать страховой фонд по одному из видов страховой ответственности, включенных в условия страхования.

Тарифная ставка определяет, сколько денег каждый из страхователей должен внести в общий страховой фонд с единицы страховой суммы. Поэтому тарифы должны быть рассчитаны так, чтобы сумма собранных взносов оказалась достаточной для выплат, предусмотренных условиями страхования. Таким образом, тарифная ставка – это цена услуги, оказываемой страховщиком населению, то есть своеобразная цена страховой защиты.

Полная тарифная ставка называется брутто-ставкой. Она состоит из нетто-ставки и нагрузки. Задача нетто-ставки – обеспечить выплаты страховых сумм, то есть выполнение финансовых обязательств страховщика по договорам страхования. Нагрузка предназначена компенсировать расходы на ведение страховых операций.

Для исчисления объема страхового фонда нужно располагать сведениями о том, сколько лиц из числа застрахованных доживет до окончания срока действия и договоров страхования и сколько из них каждый год может умереть, у скольких из них и в какой степени наступит потеря здоровья. Количество выплат, помноженное на соответствующие страховые суммы, позволит определить размеры предстоящих выплат, то есть появится возможность узнать, в каких размерах нужно будет аккумулировать страховой фонд.

Тарифные ставки в страховании жизни состоят из нескольких частей. Возьмем для примера смешанное страхование жизни. В нем объединяются несколько видов страхования, которые могли бы быть самостоятельными:

1) страхование на дожитие;

2) страхование на случай смерти;

3) страхование от несчастных случаев.

|  | ||

По каждому из них при помощи тарифа создается страховой фонд, поэтому тарифная ставка в смешанном страховании состоит из трех частей, входящих в нетто-ставку и четвертой части – нагрузки.

|

Объем финансовых обязательств по страхованию детей состоит:

1) из выплаты страховой суммы при дожитии ребенка до 18 лет;

2) из выплаты пособия страхователю в размере 30% страховой суммы в случае смерти застрахованного в период действия договора;

3) из возврата уплаченных взносов в случае смерти застрахованного;

4) из выплаты страховой суммы в связи с расстройством здоровья у застрахованного ребенка в результате травмы и некоторых болезней.

Следовательно, тарифные ставки должны состоять из четырех частей, каждая из которых будет формировать фонды для выплат, и пятой части – нагрузки. Структура тарифной ставки по страхованию детей показана на схеме 2.

В соответствии с условиями страхования и бракосочетанию нужно сформировать фонд, достаточный:

1) для выплаты страховой суммы при вступлении в брак после 18 лет ребенка, в пользу которого заключен договор, или при достижении им возраста 21 года;

2) для выплаты страховой суммы в связи с расстройством здоровья у ребенка в результате травмы и некоторых болезней;

3) для возмещения недостающих средств, поскольку определенная часть страхователей не доживает до окончания срока договора и не уплачивает полностью взносы в фонд расстройства здоровья;

4) для возврата взносов в случае смерти ребенка до наступления 18 лет.

|  | ||

Структура брутто-ставки по свадебному страхованию приведена на схеме 3.

|

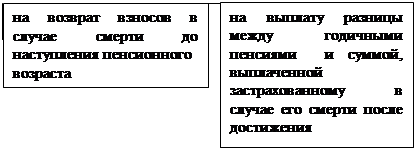

Объем финансовых обязательств страховщика по страхованию дополнительной пенсии состоит:

1) из выплаты застрахованному пожизненной пенсии при наступлении у него пенсионного возраста;

2) из возврата семье уплаченных взносов в случае смерти застрахованного до начала выплаты пенсии;

3) из выплаты семье после достижения пенсионного возраста разницы между суммой годичных пенсий и суммой пенсии, которую он успел получить.

Структура брутто-ставки представлена на схеме 4.

|  | ||

Договоры страхования жизни заключаются только с физическими лицами. Страховщик обращает внимание:

1) на возраст страхователя;

2) на состояние его здоровья;

3) на гражданство страхователя.

В настоящее время на страхование принимаются граждане от 16 до 77 лет с условием, чтобы к моменту окончания срока договора их возраст не превышал 80 лет. Начальный возраст определяется получением страхователем установленной законом юридической дееспособности и наличием паспорта, удостоверяющего личность. Конечный возраст связан со средней продолжительностью жизни. На страхование так же принимаются иностранные граждане и лица без гражданства, если они постоянно проживают в стране. Ограничения по состоянию здоровья не разрешают заключать договоры с неработающими инвалидами 1 группы.

Объем страховой ответственности

1. В связи с дожитием до окончания срока страхования.

На день дожития договор должен быть оплаченным страховыми взносами полностью. Право на получение страховой суммы по дожитию наступает на следующий день после окончания срока страхования. Выплата в размере полной страховой суммы производится независимо от того, что застрахованный в период действия договора получал страховую сумму за последствия несчастного случая. Страховая сумма выплачивается в течение 3 лет со дня окончания действия договора.

2. В связи с потерей здоровья от несчастного случая.

Если в период действия договора с застрахованным произошел несчастный случай, повлекший за собой оговоренные последствия, связанные с травмами или иными повреждениями организма, то выплачивается соответствующая степени потери здоровья часть или полная страховая сумма. Выплаты производятся независимо от причитающихся застрахованному сумм по государственному социальному страхованию, пенсионному обеспечению и сумм в порядке возмещения вреда. Выплата производится не за факт страхового несчастного случая, а за его оговоренные последствия. Выплата составляет столько процентов страховой суммы, на сколько процентов застрахованный утратил здоровье в результате произошедшего несчастного случая. Процент потери здоровья определяется по специальной таблице, установленной страховой организацией. Ухудшения состояния здоровья застрахованного, наступившие по истечении 3 лет со времени несчастного случая, не учитывается.

3. Личное страхование жизни. Гражданин страхует свою жизнь на случай смерти. Ограничения по срокам не применяются, но жестко оговариваются размеры и сроки внесения страховых платежей. Если смерть застрахованного наступила в течение первых шести месяцев страхования от злокачественной опухоли или сердечно-сосудистого заболевания, то страховая сумма не подлежит выплате. Ограничение страховой ответственности в этот же период распространяется и на самоубийство. Начиная с 7 месяца наступает полная страховая ответственность по случаям смерти от болезни. В течение всего срока страхования действуют санкции, связанные со смертью в результате совершения застрахованным умышленного преступления и ряде других оговоренных правонарушений. По санкциям вместо страховой суммы подлежит выплате выкупная сумма за оплаченный по день смерти период страхования.

Договоры временного страхования на случай смерти и утраты трудоспособности заключаются гражданами от 16 до 60 лет на срок от 1 года до 20 лет. При страховании на любую страховую сумму требуется предварительное врачебное освидетельствование страхователя. Лица старше 45 лет могут быть застрахованы на срок не далее достижения ими 65 лет. В связи с обязательным медицинским контролем страховая сумма по случаю смерти застрахованного от любой причины выплачивается с момента вступления договора в силу. Однако в течение первых двух лет можно расторгнуть договор или отказать в выплате страховой суммы в связи со смертью застрахованного от скрытого им заболевания. Существуют и другие ограничения страховой ответственности. Условия данного страхования не предусматривают права страхователя на выкупную сумму. Договор в связи с неуплатой очередных взносов прекращает свое действие.

4. Размещение свободных средств – накопительный договор страхования. В среднем минимальный срок, на который может быть заключен – 8 лет. Возможны как долговременные, так и периодические взносы. Страховая компания берет на себя обязательство обеспечить на вложенные средства процентов “не ниже, чем...”. Предусмотреть выплату страхователю определенной в договоре денежной суммы, когда последний продолжает жить после окончания договора. В случае смерти страхователя до окончания срока договора его наследники получают пропорциональную часть капитализированных средств.

5. Пожизненная рента – также накопительный договор, предусматривающий периодические выплаты созданного капитала бенефицианту. Может рассматриваться как дополнительная пенсия.

Договоры заключаются по соглашению сторон на любые страховые суммы. Их размеры регулируются материальными возможностями страхователей, так как, чем выше страховая сумма, тем больше величина страхового взноса. Минимальная сумма – 300 руб., более высокие страховые суммы определяются в сотнях рублей. Размеры выплат в связи с потерей здоровья обычно составляют 5-10% страховой суммы. Поэтому в целях повышения размеров частичных выплат договоры могут заключаться по тарифам Б и В, предусматривающим уплату удвоенных и утроенных нетто-ставок на случай потери здоровья. Размеры производимых частичных выплат страховых сумм также соответственно удваиваются и утраиваются.

В связи с дожитием до конца срока страхования и при потере здоровья от несчастного случая получателем страховой суммы является сам застрахованный. Другие лица могут получить причитающиеся деньги только по доверенности застрахованного, оформленной в нотариальном порядке. Страховые суммы выплачиваются застрахованному независимо от того, кто фактически уплачивал страховые взносы.

Если застрахованный умер, не успев при жизни получить причитающуюся ему страховую сумму, эта сумма выплачивается его наследникам. При заключении договора страхователь может назначить получателя страховой суммы на случай его смерти. Посмертным получателем разрешается назначать любое физическое лицо независимо от степени родства по отношению к страхователю. Страхователь имеет право заменить посмертного получателя страховой суммы в период действия договора, подав об этом заявление в страховой орган или сделав надпись на страховом свидетельстве или отдельном листе. Надпись застрахованного должна быть заверена в нотариальном порядке. Право на удостоверение распоряжения или доверенности предоставлено организации по месту работы, руководителем лечебного учреждения, экспедиции, воинской части, исполкому местного Совета.

При наступлении смерти застрахованного страховая сумма выплачивается назначенному при жизни страхователем посмертному получателю. Если он подает заявление о выплате ему страховой суммы, другие лица, даже законные наследники застрахованного, не имеют права на страховую сумму. Несовершеннолетнему посмертному получателю выплата производится путем перечисления денег во вклад на его имя в сбербанке с одновременным сообщением об этом органу опеки и попечительства.

Если посмертный получатель умер ранее застрахованного и новый получатель назначен не был, если наступила одновременная смерть застрахованного и получателя страховой суммы, если страхователь вообще не назначал никого в качестве посмертного получателя, страховая сумма подлежит выплате наследникам застрахованного.

Если смерть застрахованного наступила в результате умысла назначенного им посмертного получателя, то он теряет право на получение страховой суммы и она выплачивается законным наследникам, за исключением посмертного получателя, если он также является законным наследником.

Страховая сумма может быть получена в течение 3 лет со дня смерти застрахованного.

Срок страхования. Тарифные ставки. Уплата страховых взносов. Последствия их неуплаты

Договоры заключаются на срок 3, 5, 10, 15 и 20 лет с условием выбора такого срока, чтобы период страхования не выходил за предел – достижение 80-летнего возраста. Течение срока страхования начинается с 1-го числа месяца, в котором уплачивается первый (или единовременный) страховой взнос и заканчивается 1-го числа того же месяца (в 24 часа предыдущего дня) через то количество лет, на которое заключен договор страхования. Договор вступает в силу со следующего дня после уплаты взноса страховому агенту или перечисления его на счет в банке страховщика. Действия страхования заканчиваются вместе со сроком страхования.

Тарифные ставки страховых взносов установлены со 100 руб. страховой суммы в прямой зависимости от возраста страхователя на день заключения договора. Страховой взнос определяется как произведение тарифной ставки на число сотен страховой суммы.

Пример

Возраст – 32-38 лет;

срок страхования – 5 лет;

тарифная ставка А – 1 руб. 76 коп.;

страховая сумма – 500 руб.

Страховой взнос = 1,76 х 5 = 280 руб.

Договоры могут заключаться с уплатой единовременного страхового взноса за весь срок страхования вперед.

Страхователи должны уплачивать месячные страховые взносы за месяц вперед (в марте – за апрель). Взносы могут уплачиваться:

1) безналичным порядком (удержание из заработной платы, перечисление со вклада страхователя в сберегательном банке);

2) наличными деньгами страховому агенту под квитанцию установленной формы;

3) по расчетной книжке самим страхователем в сберегательный банк.

В отдельных случаях разрешается переводить взносы по почте. Единовременный взнос уплачивается под квитанцию только наличными деньгами. Квитанции и расчетные книжки об оплате взносов наличными деньгами страхователь должен сохранять в течение 3 лет.

Неуплата очередного страхового взноса влечет за собой прекращение действия договора через 3 месяца после уплаты последнего взноса. Если страхователь находился на стационарном лечении, договор сохраняет силу на весь период лечения плюс 30 дней после выхода из больницы.

Страхователь имеет право на получение выкупной суммы, накопившейся к моменту прекращения уплаты взносов. Выплата выкупной суммы производится по договору, который действовал не менее 6 месяцев. Выкупная сумма выдается в течение 3 лет со дня прекращения договора. Если застрахованный не получил суммы при жизни, она выплачивается его законным наследникам.

Если договор действовал меньше 6 месяцев, выкупная сумма не выдается, а страхователь имеет право на его возобновление в течение 3 лет после прекращения. В этот же срок можно возобновить и договор, по которому страхователь имеет право на выкупную сумму, если она фактически не выплачена.

Возобновление прекращенного договора производится:

1) либо путем единовременного погашения задолженности по страховым взносам, включая взнос за текущий месяц;

2) либо путем уплаты только очередного взноса за текущий месяц (в этом случае срок страхования продлевается на период неоплаченной задолженности по взносам).

Возобновленный договор вступает в силу со следующего дня после уплаты.

Прекращенные договоры не возобновляются с неработающими инвалидами I-й группы, даже если указанная инвалидность была установлена в период страхования, а также с лицами старше 80 лет.

Изменение условий страхователя

Если страхователю обременительно уплачивать страховые взносы с той страховой суммы, на которую заключен договор, он может уменьшить размер страховой суммы с перерасчетом взносов. С разницы между прежней и новой страховой суммой за период, оплаченный взносами, исчисляется выкупная сумма, которая по желанию страхователя выдается ему на руки или засчитывается в уплату будущих уменьшенных взносов.

Если страхователь считает недостаточным размер страховой суммы по договору, он может заключить второй договор или несколько договоров, действующих одновременно.

В связи с переменой места жительства, переходом на другую работу или с переводом договора, оплачиваемого наличными деньгами, на безналичные расчеты или наоборот страхователь имеет право перевести уплату своих взносов в страховую организацию другого города или района. По его заявлению производится пересылка лицевого счета по новому месту уплаты взносов.