2015-06-28

2015-06-28 1301

1301В настоящее время все большую актуальность приобретает концепция управления стоимостью компании.

Суть концепции управления стоимостью компании заключается в том, что, управление должно быть нацелено на обеспечение роста рыночной стоимости компании и ее акций. Т.е. все устремления компании, аналитические методы и приемы менеджмента должны быть направлены к одной общей цели: помочь компании максимизировать свою стоимость, строя процесс принятия управленческих решений на ключевых факторах стоимости. В силу огромной практической значимости, вопросы в рамках концепции управления стоимостью получили широкое отражение в научных и практических исследованиях.

Большой вклад в популяризацию стоимостного подхода к управлению внесли сотрудники консалтинговой компании McKinsey. Книга партнеров компании Тома Коупленда (Tom Copeland), Тима Коллера (Tim Koller) и Джека Мурина (Jack Murrin) "Стоимость компаний: оценка и управление" “Valuation: Measuring and Managing The Value of Companies” стала бестселлером деловой литературы во многих странах мира, в т.ч. и в России. Также можно говорить о формировании ряда школ, представленных разными консалтинговыми компаниями, пропагандирующими свои собственные системы управления стоимостью. Обороты компаний измеряются сотнями миллионов долларов, а число клиентов многими тысячами по всему миру, тратятся огромные средства на исследования проблем управления стоимостью. Все это способствует еще большому росту популяризации концепции управления стоимости как ключевой управленческой парадигмы нашего времени.

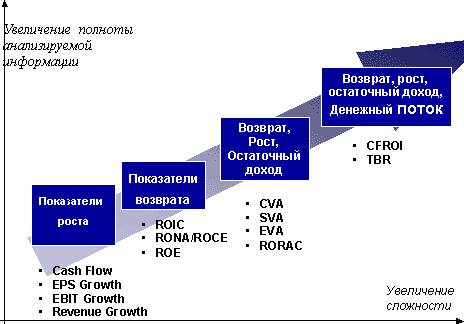

Система показателей, характеризующих деятельность компании в рамках концепции управления стоимостью, постоянно обновляется. По мере внедрения современных информационных технологий, появления новых идей показатели становятся все более объективными и сложными (см. Рис. №1).

Рис.1. Дерево показателей, используемых в рамках управления стоимости компании.

В настоящее время концепция стоимости принята экономическим сообществом в качестве базовой парадигмы развития бизнеса. Концепция стоимости советует отказаться от неэффективных бухгалтерских критериев успешности функционирования компании и принимать во внимание только один критерий, наиболее простой и понятный для акционеров и инвесторов – вновь добавленная стоимость.

Значительный вклад в развитие идеи концепции управления стоимостью компании был внесен Беннетом Стюартом (G. Bennett Stewart). Результатом исследований явилась книга «The quest for value: a guide for senior managers», опубликованная издательством Harper Business в 1990г. Книга по сути явилась результатом деятельности консалтинговой компания Stern Stewart & Co, основанной Стюартом в 80-х гг., имеющей зарегистрированную торговую марка EVA (Economic Value Added).[2]

Метод оценки и управления стоимостью EVA (Economic Value Added) базируется на концепции остаточного дохода, предложенной Альфредом Маршаллом, которая в силу актуализации со стороны инвесторов вопросов, связанных с максимизацией дохода для акционеров, получила широкое распространение. Разработчиком концепции является Стерн Стюарт, активным внедрением и реализацией концепции занимается Stern Stewart & Co.

Согласно концепции EVA стоимость компании - представляет собой ее балансовую стоимость, увеличенную на текущую стоимость будущих EVA. Научные исследования, доказали наличие корреляция между EVA и рыночной стоимостью. Stewart (1990, p.215 - 218) изучил данное соотношение среди 618 американских компаний и представил результаты в книге "The quest for value".

Выводы к которым пришел автор: корреляция между ЕVА и рыночной стоимостью особенно ярко выражена среди американских компаний (данные были с конца 1980-ых). При этом, корреляция между отрицательной ЕVA и отрицательной MVA отсутствует. Данный момент автор объясняет тем, что потенциал ликвидации, восстановления, рекапитализации, или иной кардинальной перестройки влияет на рыночную стоимость компании, данный момент приобретает наибольшую значимость по отношению к компаниями, имеющим значительное количество фиксированных активов.

Очевидно, что наибольший прирост стоимости любой компании в первую очередь вызван ее инвестиционной активностью, которая может быть реализована как за счет собственных так и за счет заемных источников. Основная идея, обосновывающая целесообразность использования EVA, состоит в том, что инвесторы (в лице которых могут выступать собственники компании) компании должны получить норму возврата за принятый риск. Другими словами, капитал компании должен заработать по крайней мере ту же самую норму возврата как схожие инвестиционные риски на рынках капитала. Если данного момента не происходит, то отсутствует реальная прибыль, и акционеры не видят выгод от инвестиционной деятельности компании.

Таким образом, положительное значение ЕVА характеризует эффективное использование капитала, значение ЕVА равное нулю, характеризует определенного рода достижение, так как инвесторы владельцы компании фактически получили норму возврата, компенсирующую риск, отрицательное значение ЕVА характеризует неэффективное использование капитала.

В рамках макроэкономического масштаба производительность капитала – фактор, оказывающий наибольшее влияние на экономику и как следствие на рост ВВП. Для любой экономики характерен некий «запас» капитала, что приводит к появлению нового ВВП. Чем более производителен капитал, тем больший ВВП мы имеем. Следовательно, достижение максимально возможного положительного значения EVA является не только положительным фактором для акционеров в рамках управления стоимостью компании, но и для всей экономики и важно для каждого конкретного индивидуума в более широкой перспективе. Практически данный момент характеризует возможности наиболее эффективного перераспределения капитала от одной отрасли к другой, что позволяет отрасли развиваться и получать дополнительные доходы.

Существует два основных варианта расчета показателя EVA:[3]

1) EVA = Прибыль после выплаты налогов (NOPAT) – Средневзвешенная стоимость капитала (COST OF CAPITAL) x Инвестированный капитал (CAPITAL employed)

2) EVA = (Норма прибыли (RATE OF RETURN) - Средневзвешенная стоимость капитала (COST OF CAPITAL)) x Инвестированный капитал (CAPITAL employed)

Оценка бизнеса компании на основе показателя EVA

С помощью показателя EVA также можно рассчитать стоимость компании.

Стоимость компании (Firm Value) =

Ранее инвестированный капитал (Capital Invested in Assets in Place)

+ Текущая добавленная стоимость от капитальных вложений (PV of EVA from Assets in Place)

+ Сумма текущих добавленных стоимостей от новых проектов (Sum of PV of EVA from new projects)

Приведем практический пример расчета стоимости бизнеса компании с использование модели EVA: Выручка от реализации компании составляет 1 000,00 долл. в 1-ый год, 1 200,00 долл. во второй, 1 500,00 долл. в третий, 1 500,00 долл. начиная с четвертого года и до конца деятельности компании. Период прогнозирования – 6 лет. Доля EBIT 20% от выручки, налог на прибыль 24%, WACC 15%. Инвестированный капитал 1 500,00 долл. в первый год, 1 600,00 долл. во второй, 1 200,00 долл. с третьего года. Рассчитать EVA по годам в прогнозном и постпрогнозном периоде, получить стоимость компании с помощью модели EVA.

Необходимо учитывать, что простота расчета показателя EVA является лишь кажущимся явлением. Разработчиком данной модели (Stewart G. Bennett) предусматривается перечень возможных поправок и корректировок величины NOPAT и инвестированного капитала, участвующих в расчете.