2015-06-28

2015-06-28 5203

5203Таможенные привилегии (льготы) дают преимущества физическим должностным и юридическим лицам при ввозе, вывозе или транзите товаров, транспортных средств, ценностей, личных вещей и других предметов в виде освобождения от уплаты таможенных пошлин или сборов, либо упрощенной процедуры пропуска через таможенную границу государства товаров и иных предметов, либо полного неприменения таких процедур. Эти привилегии (льготы) предоставляются на основании международных соглашений и национального закона*.

* См.: Чмель Г.Н. Малая таможенная энциклопедия. М., 1997. С. 215.

Таможенные льготы предоставляются на основе взаимности или в одностороннем порядке при реализации торговой политики в отношении товаров, перемещаемых через таможенную границу государства, на основании внутреннего закона в виде возврата уплаченной таможенной пошлины, установления тарифных квот, снижения ставки таможенной пошлины на преференциальный ввоз или вывоз товаров и услуг.

Система таможенных льгот складывается на основе международных договоров и соглашений, заключенных между государствами на двусторонней и многосторонней основе, а также на основе международных обычаев и принципа взаимности.

Виды таможенных льгот весьма разнообразны.

1. Таможенные льготы, которыми пользуются дипломатические, консульские и торговые представительства. Они прежде всего охватывают предметы, предназначенные для официального пользования этих представительств. Так, ст. 36 Венской конвенции о дипломатических сношениях от 18 апреля 1961 г., являющаяся основным международно-правовым документом, определяющим статус и функции дипломатического представительства при главах государств, гласит:

«1. Государство пребывания, в соответствии с принятыми ими законами и правилами, разрешает ввозить и освобождает от всех таможенных пошлин, налогов и связанных с этим сборов, за исключением складских сборов, сборов за перевозку и подобного рода услуги:

а) предметы, предназначенные для официального использования представительства;

б) предметы, предназначенные для личного использования дипломатического агента или членов его семьи, живущих вместе с ним, включая предметы, предназначенные для его обзаведения».

Ст. 50 Венской конвенции о консульских сношениях от 24 апреля 1963 г. закрепляет следующее положение:

«1. Государство пребывания, в соответствии с принятыми в нем законами и правилами, разрешает ввоз и освобождает от всех таможенных пошлин, налогов и связанных с этим сборов, за исключением сборов за хранение, перевозку и подобного рода услуги:

а) предметы, предназначенные для официального использования консульским учреждением;

б) предметы, предназначенные для личного использования должностным лицом или членами его семьи, проживающими вместе с ним, включая предметы, предназначенные на его обзаведение».

В соответствии с п. 1 ст. 23 Консульской конвенции между Союзом Советских Социалистических Республик и Демократической Республикой Афганистан от 24 мая 1981 г. все предметы, включая транспортные средства, предназначенные для служебного пользования консульства, освобождаются от таможенных пошлин на тех же основаниях, как и предметы, предназначенные для служебного пользования дипломатического представительства*.

* См.: Сборник международных договоров СССР. М., 1984. Вып. XXXVIII. С. 53.

Ст. 35 Венской конвенции о представительстве государств в их отношении с международными организациями универсального характера от 14 марта 1975 г. «освобождает от всех таможенных пошлин, налогов и связанных с этим сбором предметы, предназначенные для официального пользования такого представительства, а также освобождает от таможенного досмотра личный багаж главы представительства»*.

* Международное право в документах. М., 1982. С. 238.

Аналогичные положения закрепляются также в п. 1 ст. 23 Консульской конвенции между Союзом Советских Социалистических Республик и Лаосской Народно-Демократической Республикой от 6 апреля 1982 г.*; в ст. 3 Соглашения о правовом положении торгового представительства СССР в Социалистической Эфиопии от 22 июля 1977 г.** и др.

* См.: Сборник международных договоров СССР. Вып. XXXVIII. С. 53.

** См.: Международное право в документах. М., 1982. С. 191.

В Венской Конвенции о консульских сношениях 1963 г. иммунитеты и привилегии подразделяются на две категории. К первой относятся: неприкосновенность помещений консульского учреждения, иммунитеты имущества и средств передвижения, корреспонденции и архивов; фискальный иммунитет, право на беспрепятственные сношения представительства со своим центром, дипломатическим представительством аккредитующего государства и другими консульскими учреждениями своего государства, таможенные привилегии, протокольные привилегии. К второй относятся: неприкосновенность личности, жилища, фискальный иммунитет, таможенные привилегии для сотрудников*.

* См.: Плотникова О.В. Консульские отношения и консульское право. М., 1998. С. 37.

2. Таможенные льготы, предоставляемые международным органам и организациям. Этот вид таможенных льгот также имеет широкое закрепление в международном таможенном праве. Так, в соответствии со ст. 2 раздела 7 Конвенции о привилегиях и иммунитетах Организации Объединенных Наций от 13 февраля 1946 г. «Объединенные Нации, их активы, доходы и другая собственность освобождаются от таможенных сборов, импортных и экспортных запрещений и ограничений при ввозе и вывозе организацией предметов для служебного пользования и собственных изданий»*.

* Современное международное право: Сборник документов. С. 427.

Пункт 3 ст. 11 Конвенции о привилегиях и иммунитетах Дунайской комиссии от 15 мая 1963 г. освобождает комиссию от уплаты таможенных сборов и таможенных ограничений при ввозе и вывозе предметов, предназначенных для служебного пользования*.

* См.: Сборник действующих договоров... М., 1970. Вып. XXIII. С. 163.

Согласно п. 1 ст. 183 Конвенции ООН по морскому праву 1982 г., в рамках официальной деятельности Международного органа по морскому дну, «его активы, имущество и доходы, а также операции и сделки, разрешаемые настоящей Конвенцией, освобождаются от всякого прямого налогообложения и от всех таможенных пошлин на товары, импортируемые или экспортируемые для его официального пользования»*.

* Конвенция ООН до морскому праву. Изд. ООН. Нью-Йорк, 1984. С. 97.

Соглашением о правоспособности и привилегиях и иммунитетах международной организации космической связи «Интерспутник» от 20 сентября 1976 г. этой организации предоставляются льготы по освобождению от таможенных сборов и ограничений при ввозе и вывозе предметов, предназначенных для служебного пользования «Интерспутника» (п. 4 ст. 2)*. Аналогичное освобождение предусмотрено и ст. VII Конвенции о правовом статусе, привилегиях и иммунитетах межгосударственных экономических организаций, действующих в определенных областях сотрудничества, от 5 декабря 1980 г., в силу которой «организация освобождается от таможенных сборов и ограничений при ввозе и вывозе предметов, предназначенных для служебного пользования»**.

* См. Международное право в документах. С. 143.

** См. Сборник международных договоров СССР. Вып. XXXVIII. С. 181.

3. Льготы, предоставляемые национальным организациям государств. Предоставление такого вида таможенных льгот, как правило, находит свое закрепление на основе двусторонних международных договоров и соглашений, хотя не исключены случаи предоставления их и на многосторонней основе*. Например, льготы, предоставляемые в соответствии со ст. 4 Соглашения между правительством Союза Советских Социалистических Республик и правительством Народной Республики Ангола о сотрудничестве в строительстве гидроэлектростанции «Капанда» от 2 сентября 1982 г. по освобождению советских организаций от уплаты таможенных пошлин за оборудование и материалы, ввозимые на территорию Народной Республики Ангола**.

* См. Сборник действующих договоров... М., 1981. Вып. XXXV. С. 228.

** См. Сборник международных договоров СССР. Вып. XXXVIII. С. 191.

Пункт 6 ст. 9 Соглашения между Испанией и Коста-Рикой от 22 июля 1983 г. о техническом сотрудничестве в области ирригации и Соглашение о техническом сотрудничестве между Испанией и Доминиканской Республикой от 2 июня 1973 г.* закрепляет обязательства костариканских и доминиканских организаций в целях осуществления сотрудничества в указанных областях оплачивать «все таможенные пошлины, налоги и таможенные сборы, которыми могут облагаться испанские организации и специалисты в связи с выполнением работ на подрядных условиях».

* См. ООН. Сборник международных договоров. 1983. Том 1343. С. 21, 37; UNTS. Vol. 1343. 1983. P. 21, 37.

В свете ст. 7 многосторонней Конвенции о международном обмене изданиями от 5 декабря 1958 г.* (Советский Союз ратифицировал Конвенцию 11 сентября 1962 г.) и ст. 9 Конвенции об обмене официальными изданиями и правительственными документами между государствами от 5 декабря 1958 г. (Советский Союз ратифицировал Конвенцию 11 сентября 1962 г.) «каждое договаривающееся государство освобождает свои центры обменов от уплаты как ввозных, так и вывозных таможенных пошлин и обеспечивает им наиболее благоприятные условия для выполнения таможенных формальностей»**.

* См.: Сборник действующих договоров... М. Вып. XXIII. С. 633.

** Там же. С. 638.

4. Таможенные льготы, распространяемые на транспортные средства. Впервые право на такого рода льготы было предоставлено еще в 1954 г. многосторонней Таможенной конвенцией о временном ввозе частных дорожных перевозочных средств от 4 июня 1954 г. (СССР присоединился к ней 17 августа 1959 г.).

Эта Конвенция предоставляет каждому договаривающемуся государству право на «временный ввоз без оплаты ввозными пошлинами и налогами и без применений запрещений на ввоз и ограничений ввоза» под условием обратного вывоза перевозочных средств, к которым Конвенция относит не только все дорожные моторные перевозочные средства (включая снабженные двигателями велосипеды и трайлеры), но и запасные части к ним (ст. 2 Конвенции)*.

* См.: Сборник действующих договоров... М., 1967. Вып. XXI. С. 279—296.

Таким образом, государства принимают на себя обязательства и взаимно предоставляют друг другу право освобождать от таможенных пошлин и ограничений именно «перевозочные средства, принадлежащие лицам, обычно проживающим вне его территории», ибо для того чтобы международный договор мог породить права и обязанности для «частных лиц», необходимо принятие со стороны государства — участника данного договора специального акта высшего органа государственной власти по его имплементации в национальное законодательство. Только тогда, когда международный договор станет частью национального законодательства, он сможет порождать права и обязанности для граждан данного государства*.

* См.: Каламкарян Р.А. Международно-правовое значение односторонних юридических актов государств. М., 1984; Ст. 15 Конституции РФ 1993 г.

На основании ст. 127 Конвенции ООН по морскому праву 1982 г. таможенные льготы при транзитном движении, осуществляемом транспортными средствами, предоставляются государствам, не имеющим выхода к морю и пользующимся им. Так, п. 1 ст. 127 закрепляет положение, в силу которого транзитное движение на доступ этих государств к морю и от него «не подлежит обложению никакими таможенными пошлинами»*.

* Конвенция ООН по морскому праву 1982 г. Изд. ООН. Нью-Йорк, 1984. С. 61.

«Транзитное движение» в свете Конвенции означает транзит людей, багажа, товаров и транспортных средств через таможенную территорию одного или нескольких государств транзита, когда проход через такую территорию с перегрузкой, складированием, разделением партий грузов или переменой вида транспорта или же без них является лишь частью полного пути, начинающегося или заканчивающегося в пределах территории государства, не имеющего выхода к морю.

«Транспортные средства» — железнодорожный подвижной состав, морские, озерные и речные суда и автомобильный транспорт, носильщики и вьючные животные, когда этого требуют местные условия*.

* Там же. С. 60.

Ст. 128 той же Конвенции ООН по морскому праву закрепляет право государства в целях удобства транзитного движения создавать беспошлинные зоны или предоставлять другие таможенные льготы в портах входа и выхода в государствах транзита по соглашению между этими государствами и государствами, не имеющими выхода к морю.

Особенно широкое закрепление право таможенных льгот, предоставляемых морским, воздушным, наземным транспортным средствам, получило в международных договорах, заключаемых на двусторонней основе. Так, в соответствии со ст. 5 Соглашения между правительством Республики Мальта о воздушном сообщении от 25 мая 1981 г. воздушные суда, эксплуатируемые на международных авиалиниях авиапредприятием, назначаемым каждой договаривающейся стороной, их табельное имущество, запасы топлива и смазочных материалов, а также бортовые запасы (включая продукты питания, напитки и табачные изделия), находящиеся на борту таких воздушных судов, освобождаются от всех таможенных пошлин и таможенных сборов по прибытии на территорию другой договаривающейся стороны при условии, что такое оборудование и запасы будут оставаться на борту воздушных судов до момента их обратного вывоза или использования на участке маршрута, проходящего над этой территорией*. Такие же таможенные льготы закреплены и в ст. 5 Соглашения между правительством Союза Советских Социалистических Республик и правительством Испании о воздушном сообщении от 12 мая 1976 г.** и др.

* См.: Сборник международных договоров СССР. М., 1983. Вып. XXXVII. С.218.

** См.: Международное право в документах. С. 541.

Ст. 18 Соглашения между Австрийским Федеральным правительством и правительством Союза Советских Социалистических Республик о международном автомобильном сообщении от 3 июля 1973 г. гласит, что при выполнении перевозок пассажиры, грузы, а также автотранспортные средства, выполняющие эти перевозки, автобусы и легковые автомашины, осуществляющие перевозки туристов из одной договаривающейся страны на территорию другой договаривающейся страны, освобождаются от таможенных сборов*.

* См.: Сборник действующих договоров... Вып. XXXV. С. 335, 336.

В силу Международной конвенции по перевозкам багажа и грузов железнодорожным транспортом от 7 февраля 1970 г.* к перевозкам служебного персонала и грузов, а также к подвижному составу применяются таможенные правила, действующие на территории договаривающихся стран. «Подвижной состав, оборудование, служебный инвентарь, материалы и запасные части, высылаемые для ремонта своего подвижного состава, а также для проведения ремонта железнодорожного пути на территории договаривающихся стран и в дальнейшем возвращаемые, перевозятся в соответствии с режимом временного ввоза без взимания таможенных пошлин».

* См.: Международная конвенция по перевозке багажа и грузов железнодорожным транспортом. Сборник договоров ООН. Т. 1101, 1978. С. 168; UNTS, 1978. Vol. 1101. P. 168.

В Конвенции о консульских сношениях 1963 г., кроме того, говорится, что транспортные средства, являющиеся собственностью представляемого государства и предназначенные для целей консульского учреждения, освобождаются от всех государственных, местных, районных налогов и сборов, за исключением тех сборов, которые представляют собой оплату за конкретные виды обслуживания. Практически все двусторонние консульские конвенции содержат подобный пункт. Значит, консульские автомашины освобождаются от таможенных налогов и сборов. По этому поводу в Конвенции 1963 г. сказано: «Государство пребывания в соответствии с действующими законами и другими правилами разрешает ввоз и вывоз, освобождает от таможенной пошлины, налогов и сборов, за исключением сборов за погрузку, перевозку, хранение и выгрузку:

1) предметы, включая транспортные средства, предназначенные для служебного пользования консульского учреждения,

2) предметы, включая транспортные средства, предназначенные для личного пользования работников консульского учреждения и членов их семей».

Что касается таможенного досмотра, то согласно Венской конвенции 1963 г. консульские автомашины подлежат досмотру на таможне. Однако некоторые двусторонние консульские конвенции, например, России с КНР, Индией и Турцией наделяют консульские автомашины иммунитетом от обыска и освобождают их от досмотра на таможне.

В соответствии с международными консульскими конвенциями, заключенными между Россией и иностранными государствами, таможенные иммунитеты составляют:

5. Таможенные льготы, распространяемые на различные товары, предметы, грузы, багаж. Например, Таможенная конвенция о международной перевозке грузов с применением книжки МДП (Конвенция МДП) от 14 ноября 1975 г. (СССР является ее участником с 8 июня 1981 г.) освобождает грузы, перевозимые с соблюдением процедуры Международных дорожных перевозок (МДП), от уплаты ввозных и вывозных таможенных пошлин и таможенных сборов в промежуточных таможнях (ст. 4 Конвенции)*.

* UNTS. 1978. Vol. 1101. Р. 168.

Термин «процедура МДП» означает перевозку груза от таможни места отправления до таможни места назначения с соблюдением процедуры, установленной настоящей Конвенцией. Под «промежуточной таможней» понимается любая таможня договаривающейся стороны, через которую дорожное транспортное средство, состав транспортных средств или контейнер ввозятся и вывозятся в ходе операции.

Грузы, перевозимые с соблюдением процедуры МДП в запломбированных дорожных транспортных средствах, запломбированных составах транспортных средств или запломбированных контейнерах, как правило, освобождаются от таможенного досмотра в промежуточных таможнях (ст. 5 Конвенции).

В соответствии с п. п. 2 и 3 ст. 7 Соглашения о сотрудничестве в морском торговом судоходстве от 3 декабря 1971 г государства-участники обязались на основе взаимности освобождать от обложения таможенными пошлинами и таможенными сборами:

— находящиеся на судах предметы снаряжения, оборудования, запасные части и судовые запасы, необходимые для эксплуатации и содержания в порядке судна и его механизмов, а также запасы, предназначенные для использования и потребления на судах членами экипажа и пассажирами;

— предметы снаряжения, оборудования, запасные части и судовые запасы, направляемые через таможенную территорию любой из договаривающихся стран, при условии, что они предназначены исключительно для нормальной эксплуатации судов, плавающих под флагом одной из договаривающихся стран и находящихся в порту другой договаривающейся стороны*.

* См.: Сборник международных договоров... С. 219.

Таможенные льготы нашли широкое закрепление и в международных торговых договорах, в которых устанавливается правовой режим, предоставляемый договаривающимися сторонами друг другу в отношении таможенного обложения товаров.

Так, в соответствии со ст. 7 Долгосрочного торгового соглашения между Союзом Советских Социалистических Республик и Королевством Марокко от 19 апреля 1958 г. договаривающиеся стороны на взаимной основе разрешают ввоз и вывоз нижеперечисленных товаров и предметов с освобождением от уплаты таможенных пошлин и таможенных сборов с соблюдением законов и правил, действующих соответственно в их странах, при условии обратного вывоза: а) образцы и рекламные материалы, используемые в целях торговой рекламы; б) товары и предметы, используемые для испытаний или демонстрации; в) предметы и товары, используемые на ярмарках или выставках; г) инструменты и прочее оборудование, ввезенное для монтажа или ремонта; д) маркированная тара, ввезенная с целью наполнения*.

* См.: Сборник действующих договоров... Вып. XXXV. С. 252.

Ст. 7 Торгового соглашения между Союзом Советских Социалистических Республик и Республикой Заир от 10 декабря 1976 г. закрепляет положение, в силу которого договаривающиеся стороны в рамках законодательства, действующего соответственно в их странах, будут освобождать от таможенных пошлин и таможенных сборов, взимаемых при ввозе, следующие товары:

а) образцы и рекламные материалы, включая фильмы, предназначенные для рекламных целей; б) инструменты и предметы, предназначенные для целей монтажа или ремонта, при условии, что эти инструменты и предметы не будут проданы; в) товары и предметы, предназначенные для постоянных или временных ярмарок или выставок, при условии, что они будут вывезены обратно; г) емкости, ввозимые для наполнения, а также емкости, содержащие предметы импорта, которые по истечении определенного срока будут вывезены обратно*.

* См. там же. С. 209.

Пункт 2 ст. 2 Торгового соглашения между Союзом Советских Социалистических Республик и Республикой Индия от 1 января 1981 г. закрепляет обязательство договаривающихся сторон предоставлять друг другу режим наиболее благоприятствуемой нации в отношении таможенных пошлин и таможенных сборов, применяемых при ввозе, вывозе или транзите товаров, и способов их взимания, а также в отношении таможенных правил и формальностей*.

* См.: Сборник международных договоров СССР. М., 1983. Вып. XXXVII. С. 268-279.

Ст. 3 Соглашения между правительством Союза Советских Социалистических Республик и правительством Йеменской Арабской Республики об экономическом и техническом сотрудничестве от 23 сентября 1981 г. закрепляет обязательство ЙАР по обеспечению получения разрешений на беспошлинный ввоз на территорию ЙАР оборудования, необходимого для выполнения поисково-съемочных работ в целях строительства ирригационных плотин*.

* См.: Сборник международных договоров... С. 129.

Ст. 7 Соглашения между правительством Союза Советских Социалистических Республик и правительством Республики Мальта о воздушном сообщении от 8 октября 1981 г. предоставляет следующие виды таможенных льгот: «Пассажиры, багаж и груз, следующие прямым транзитом через территорию одной договаривающейся стороны и не покидающие территорию аэропорта, выделенного для этой цели, будут подвергаться лишь упрощенному контролю. Багаж и груз, следующие прямым транзитом, не будут облагаться таможенными сборами»*.

* Там же. С. 129.

Право на таможенные льготы в части освобождения от уплаты таможенных пошлин и налогов распространено также на такие предметы ввоза, как туристические рекламные документы и материалы.

Так, Дополнительный протокол Конвенции о таможенных льготах для туристов, касающийся ввоза относящихся к туризму осведомительных документов и материалов от 4 июня 1954 г., относит к документам складные брошюрки, брошюры, книги, журналы, путеводители, афиши, фотографии, географические карты, печатные оконные транспаранты; списки и ежегодники иностранных отелей и расписания транспортного обслуживания; технические материалы, посылаемые аккредитованным представителям или корреспондентам, назначаемым национальными официальными туристическими агентствами, не предназначенные для распространения.

К материалам Дополнительный протокол относит материалы, предназначенные для выставления их в конторах аккредитованных представителей или корреспондентов, назначаемых официальными туристическими агентствами, или в других местах, одобренных таможенными властями страны ввоза. Например, документальные фильмы, записи на лентах и другие звукозаписи, диапозитивы для проекционных фонарей и др.*

* См.: Сборник действующих договоров... Вып. XXI. С. 268—279.

Таможенные льготы распространяются и на дипломатическую почту, пересылаемую государствами без дипломатических курьеров. Такая дипломатическая почта является неприкосновенной и освобождается от таможенного досмотра. Этот вид таможенных льгот предусматривается в специальных соглашениях государств, регламентирующих порядок пересылки дипломатической почты. В частности, ст. 11 Ноты Министерства иностранных дел Бразилии послу СССР в Республике Соединенные Штаты Бразилии (ныне Федеративная Республика Бразилия) от 20 апреля 1963 г.*, в п. 4 Ноты МИД СССР посольству Республики Конго в СССР (ныне Демократическая Республика Конго) от 12 июля 1963 г.**

* См.: Сборник действующих договоров... Вып. XXIII. С. 79.

** См. там же. С. 82.

6. Таможенные льготы, предоставляемые физическим лицам:

а) дипломатическим агентам

Венская конвенция о дипломатических сношениях от 18 апреля 1961 г. разрешает ввозить и освобождает от всех таможенных пошлин и таможенных сборов: предметы, предназначенные для личного пользования дипломатического агента или членов его семьи, живущих вместе с ним, включая предметы, предназначенные для его обзаведения (ст. 36 Конвенции)*.

* См.: Современное международное право: Сборник документов. С. 309.

Конвенция о привилегиях и иммунитетах Объединенных Наций от 13 февраля 1946 г. освобождает от таможенных пошлин и таможенных сборов личный багаж дипломатических представителей при Организации (ст. 4)*.

* См. там же. С. 429.

Венская конвенция о представительствах государств в их отношениях с международными организациями универсального характера от 14 марта 1975 г. освобождает от всех таможенных пошлин и сборов предметы, предназначенные для личного пользования главы представительства или члена дипломатического персонала представительства, включая предметы, предназначенные для его обзаведения. Личный багаж члена дипломатического персонала представительства освобождается от таможенного досмотра (ст. 35 Конвенции)*.

* См.: Международное право в документах. С. 238.

б) консульским должностным лицам

Таможенные льготы данной категории лиц предоставляются как на многосторонней, так и на двусторонней договорной основе.

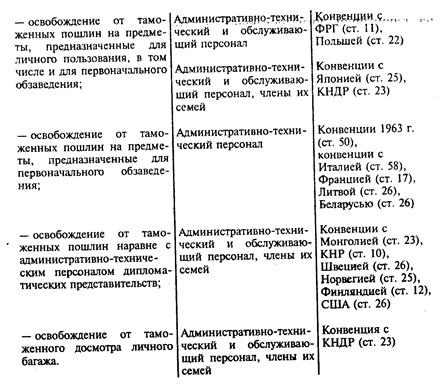

Венская конвенция о консульских сношениях от 24 апреля 1963 г. ст. 50 «Освобождение от таможенных пошлин и досмотpa» закрепляет право на ввоз и освобождает от всех таможенных пошлин и таможенных сборов предметы, предназначенные для личного пользования консульским должностным лицом или членами его семьи, проживающими вместе с ним, включая предметы, предназначенные для его обзаведения. Те же льготы распространяются и на консульских служащих в отношении предметов, ввезенных во время их первоначального обзаведения. Освобождается от оплаты таможенными пошлинами, таможенными сборами и досмотра личный багаж консульских должностных лиц и членов их семей, проживающих вместе с ними, который следует вместе с этими лицами*.

* См.: Современное международное право: Сборник документов. С. 344.

Создается режим, в соответствии с которым, по существу, консульские должностные лица не освобождаются от налогов в отношении деятельности, выходящей за пределы их служебных функций.

Что касается освобождения от таможенных пошлин и досмотра на таможне, то эти моменты регламентируются в п. п. 1—3 ст. 50. В ней говорится, что таможенные пошлины не взимаются с предметов для личного пользования консульского должностного лица, включая предметы, предназначенные для его обустройства и официального пользования. От уплаты таможенных пошлин освобождаются также члены семей консульских должностных лиц, проживающие вместе с ними. Следует отметить, что если в отношении таможенных пошлин более или менее определен круг предметов, в отношении которых таможенные пошлины не взимаются, то в отношении досмотра личного багажа на таможне существуют разные подходы. Конвенция 1963 г. (п. 3 ст. 50) освобождает от досмотра личный багаж консульских должностных лиц и членов их семей, проживающих вместе с ними. Речь идет о багаже, который следует вместе с ними. Багаж может быть досмотрен лишь в том случае, если у страны пребывания есть серьезные основания предполагать, что в нем содержатся предметы, не являющиеся их личными предметами или предметами дня официального пользования консула. Досмотр возможен и в тех случаях, когда есть основания предполагать, что в багаже находятся предметы, ввоз и вывоз которых запрещены законами и правилами страны пребывания или которые подпадают под его карантинные законы и правила.

Как отмечает О.В. Плотникова в работе «Консульские отношения и консульское право» (М., 1998. С. 92), возможность досмотра личного багажа консульских должностных лиц четко определена Конвенцией 1963 г. Подобные положения отражены и во многих двусторонних соглашениях, например, в конвенциях, подписанных Россией с Беларусью (п. п. 1—3 ст. 26), КНДР (ст. 23), Польшей (ст. 26), Литвой (ст. 26) и т.д. Согласно другим двусторонним конвенциям личный багаж консульских должностных лиц и членов их семей подлежит досмотру на таможне (см. конвенции РФ с Францией, Италией, Австрией, Финляндией, Великобританией, США, ФРГ, Швецией, Монголией, Японией и т.д.). Таким образом, консульская практика идет по двум путям:

— освобождает от досмотра личный багаж консульских должностных лиц, если нет серьезных оснований досматривать;

— не освобождает от досмотра ни при каких обстоятельствах. Консульская конвенция между Союзом Советских Социалистических Республик и Демократической Республикой Афганистан от 24 мая 1981 г. освобождает консульских должностных лиц и членов их семей, проживающих вместе с ними, от таможенного контроля (п. 2 ст. 23 Конвенции)*.

* См.: Сборник международных договоров СССР. Вып. XXXVIII. С. 39.

Аналогичное положение содержит Консульская конвенция Союза Советских Социалистических Республик и ЛаосскойНародно-Демократической Республики от 6 апреля 1982 г.* и др.

* См. там же. С. 53.

в) должностным лицам международных органов и организаций

Льготы по освобождению от взимания таможенных пошлин и таможенных сборов в отношении личного багажа и предметов личного пользования должностных лиц «Интерспутника» предоставляются, например, на основании ст. ст. 3 и 4 Соглашения о правоспособности, привилегиях и иммунитетах Международной организации космической связи «Интерспутник» от 20 сентября 1976 г.*

* См.: Международное право в документах. С. 143.

Конвенция о привилегиях и иммунитетах Дунайской комиссии от 15 мая 1963 г. закрепляет право должностных лиц Комиссии «на те же таможенные льготы в отношении их личного багажа, какие предоставляются соответствующим по рангу сотрудникам дипломатических представительств в данной стране (ст. V Конвенции)*.

* См.: Сборник действующих договоров... Вып. XXIII. С. 39.

Соглашение о создании международного судоходного предприятия «Интерлихтер» от 19 мая 1978 г. предоставляет таможенные льготы сотрудникам предприятия и его филиалов, не имеющим постоянного местожительства в стране нахождения предприятия (филиала), по освобождению от таможенных пошлин и сборов предметов, предназначенных для личного или семейного пользования при переезде в страну постоянного места работы или при выезде из этой страны после прекращения трудовых отношений с предприятием (филиалом)*. Такие же таможенные льготы предоставляются должностным лицам и на основании ст. IV Соглашения о правовом статусе и льготах международных отраслевых организаций по экономическому сотрудничеству от 9 сентября 1966 г.**

* См.: Многостороннее экономическое сотрудничество социалистических государств (документы 1965—1980 гг.). М., 1981. С. 444.

** См.: Многостороннее экономическое сотрудничество социалистических Государств: Сборник документов. М., 1972. С. 526.

г) лицам, въезжающим на территорию того или иного государства в качестве специалистов

Таможенные льготы данной категории определяются международными соглашениями. Так, Протокол между правительством Союза Советских Социалистических Республик и правительством Демократической Республики Афганистан об оказании помощи в организации внутреннего радиовещания от 21 августа 1979 г. предоставляет советским специалистам, командируемым в ДРА, в соответствии с настоящим Протоколом льготы по освобождению от уплаты таможенных пошлин на предметы личного пользования при въезде в ДРА и выезде обратно (ст. 3 Протокола)*.

* См.: Сборник действующих договоров... Вып. XXXV. С. 290.

В соответствии с Соглашением между правительством Союза Советских Социалистических Республик и правительством Финляндской Республики о беспошлинном ввозе продуктов питания и личных вещей для персонала, занятого на строительстве объектов в СССР и Финляндии, от 16 ноября 1978 г. таможенным учреждениям обеих стран предоставлено право разрешать беспошлинно провоз в пределах личных потребностей продуктов питания и личных вещей для персонала, занятого на строительстве объектов (ст. 2 Соглашения)*.

* См. там же. С. 169, 170.

д) иностранным туристам

Конвенция о таможенных льготах для туристов от 4 июня 1954 г. распространяет на эту категорию лиц таможенные льготы по освобождению их от уплаты таможенных пошлин за временный ввоз на таможенную территорию страны посещения определенных Конвенцией предметов личного пользования и личного потребления в количестве, строго определенном ст. ст. 2 и 3 данной Конвенции*.

* См.: Сборник действующих договоров... Вып. XXI. С. 259—268.

Дополнительный протокол к Конвенции о таможенных льготах для туристов, касающийся ввоза относящихся к туризму осведомительных документов и материалов от 4 июня 1954 г., предоставляет иностранным туристам льготы по беспошлинному ввозу в страну посещения рекламных материалов и документов*.

* См. там же. С. 268-279.

На иностранных туристов распространены также льготы по освобождению их от уплаты таможенных пошлин и таможенных сборов при временном ввозе ими в целях международного туризма на территорию страны посещения частных дорожных перевозочных средств. Таможенная конвенция о временном ввозе частных дорожных перевозочных средств от 4 июня 1954 г. относит к «перевозочным средствам» все дорожные моторные средства и трайлеры, а также запасные части к ним*.

* См.: Customs Hints for Passengers, Japanese Customs Service. April, 1992.

е) персоналу транспортных средств

Соглашение о таможенных льготах для персонала транспортных средств, пересекающих границу, и лиц, выполняющих служебные обязанности в пограничных районах, от 12 апреля 1968 г.* относит к данной категории лиц членов поездных бригад, членов экипажей воздушных судов, водителей грузовых автомобилей и пассажирских автобусов, а также экипажи судов, плавающих по рекам, и членов их семей, живущих на судах, и других лиц, обслуживающих международные перевозки пассажиров и грузов (п. 1 ст. 1 Соглашения). Этим лицам предоставлено право беспошлинного ввоза, вывоза и транзита предметов личного пользования, предметов потребления, а также мелких инструментов и других подобных предметов, необходимых им для исполнения служебных обязанностей (ст. 2 Соглашения).

* См.: ibid.

ж) лицам, выполняющим служебные обязанности в пограничных районах

К таким лицам относятся постоянно проживающие на территории одного государства и для исполнения своих служебных обязанностей следующие на территорию другого государства служащие транспортных и экспедиторских предприятий, представители таможенного, паспортного, фитосанитарного и ветеринарного контроля, а также работники банка, почты и других органов, обслуживающие международные перевозки пассажиров и грузов в пограничных пунктах; лица, имеющие задание на основании межгосударственных соглашений осуществлять либо вести надзор в пограничных районах за техническими работами по сооружению и ремонту коммуникаций транспорта и связи, устройств и сооружений водного хозяйства, и речного судоходства и тому подобные работы.

Всех вышеперечисленных лиц на основании ст. 2 Соглашения о таможенных льготах для персонала транспортных средств, пересекающих границу, и лиц, выполняющих служебные обязанности в пограничных районах, пропускают «беспошлинно и без разрешений на ввоз, вывоз или транзит предметов личного пользования, предметов потребления, а также мелких инструментов и других подобных предметов, необходимых для исполнения служебных обязанностей»*.

* Customs Hints...

Количество пропускаемых предметов личного пользования, включая изделия из драгоценных металлов и драгоценных камней, определяется таможенными органами страны вывоза с учетом характера и продолжительности поездки (ст. 3 Соглашения).

Предметы, купленные в стране временного пребывания на легальную валюту, пропускаются всем указанным лицам без разрешений на вывоз или транзит и беспошлинно (ст. 5 Соглашения).

з) гражданам, проживающим в приграничных населенных пунктах

В соответствии с Соглашением между правительством Союза Советских Социалистических Республик и правительством Венгерской Народной Республики об упрощенном порядке перехода государственной границы гражданами, проживающими в приграничных населенных пунктах от 1 августа 1985 г.*, предметы личного пользования граждан пропускаются без разрешений и беспошлинно. Упомянутые предметы не могут отчуждаться в стране посещения и подлежат обратному вывозу.

* См.: Собрание постановлений Правительства СССР, № 14, 1986. С. 209—213.

Вид, количество и стоимость предметов, подлежащих беспошлинному пропуску, устанавливаются компетентными органами Договаривающихся сторон на основании их законодательств (ст. 10 Соглашения)*.

* См.: Соглашение вступило в силу 23 февраля 1986 г.

и) работающим или учащимся на территории другого государства

Таможенные льготы указанным лицам предоставляются на основании Соглашения о научно-техническом сотрудничестве между правительствами Испании и Марокко от 8 ноября 1979 г. (ООН, Сборник международных договоров. Том 1347. С. 198. UNTS. Vol. 1347. Р. 198); Соглашения между Организацией Объединенных Наций (Программой ООН по окружающей среде) и Ямайкой по координации деятельности для Карибского бассейна от 10 ноября 1983 г. (ООН, Сборник международных Договоров. Том 1338. С. 126. UNTS. Vol. 1338. Р. 126); Программы о сотрудничестве между Китаем и Данией от 16 сентября 1983 г.* и др.

* См.: ООН. Сборник международных договоров. Том 1342. С. 345. UNTS. Vol. 1342. Р. 348.

К таким лицам Соглашения и Программа относят граждан договаривающихся государств, которые согласно поручению, изданному или разрешенному компетентными государственными органами, временно, но не менее чем на два месяца, находятся на территории другой страны и на основании этого поручения, трудового договора либо в связи с прохождением учебы получают зарплату, стипендию или другие доходы в валюте страны пребывания.

Сюда относятся граждане, которые:

а) работают или учатся на предприятиях либо в учреждениях другой страны и на основании договора получают зарплату, стипендию либо другие доходы;

б) работая на предприятиях либо в учреждениях родной страны, исполняют обязательства по договору и за них получают доходы в валюте страны пребывания;

в) на территории страны пребывания исполняют связанные с договором работы и получают суточные в валюте страны пребывания.

При первом въезде в государство, в котором будут работать или учиться, указанные выше граждане имеют право временно, беспошлинно и без разрешения ввозить предметы личного пользования и первого обзаведения, которые по своему характеру и количеству отвечают личным и семейным потребностям, а также цели и продолжительности пребывания.

Упомянутые предметы подлежат обратному вывозу из данного государства по окончании пребывания в нем (ст. 3 Соглашения).

Предусмотренная данным Соглашением категория лиц имеет право беспошлинно и без разрешения вывозить из государства, в котором они работают или учатся, приобретенные в данном государстве предметы стоимостью до 50% доходов или суточных (включая и денежные премии), которые они получают.