2015-08-12

2015-08-12 1100

1100Стиль руководства — способ, система методов воздействия руководителя на подчиненных. Один из важнейших факторов эффективной работы организации, полной реализации потенциальных возможностей людей и коллектива. Большинство исследователей выделяют следующие стили руководства:

• Директивный стиль (авторитарный);

• Демократический стиль (коллегиальный);

• Либеральный стиль (попустительский или анархический).

Директивный стиль управления характеризуется высокой централизацией руководства, доминированием единоначалия. Руководитель требует, чтобы о всех делах докладывали именно ему, единолично принимает решения или отменяет их. К мнению коллектива не прислушивается, все решает за коллектив сам. Преобладающими методами управления являются приказы, наказания, замечания, выговоры, лишение различных льгот. Контроль очень строгий, детальный, лишающий подчиненных инициативы. Интересы дела ставятся значительно выше интересов людей, в общении преобладают резкость и грубость. Авторитарный стиль руководства отрицательно сказывается на морально-психологическом климате, ведет к значительному снижению инициативности, самоконтроля и ответственности работников

Демократический стиль управления характеризуется распределением полномочий, инициативы и ответственности между руководителем и заместителями, руководителем и подчиненными. Руководитель демократического стиля всегда выясняет мнение коллектива по важным производственным вопросам, принимает коллегиальные решения. Регулярно и своевременно проводится информирование членов коллектива по важным для них вопросам. Общение с подчиненными проходит в форме просьб, пожеланий, рекомендаций, советов, поощрений за качественную и оперативную работу, доброжелательно и вежливо; по необходимости применяются приказы. Руководитель стимулирует благоприятный психологический климат в коллективе, отстаивает интересы подчиненных.

Либеральный стиль управления характеризуется отсутствием активного участия руководителя в управлении коллективом. Такой руководитель «плывет по течению», ждет или требует указаний сверху или попадает под влияние коллектива. Предпочитает не рисковать, «не высовываться», увиливает от разрешения назревших конфликтов, стремится уменьшить свою персональную ответственность. Работу пускает на самотек, редко ее контролирует. Такой стиль руководства предпочтителен в творческих коллективах, где сотрудники отличаются самостоятельностью и творческой индивидуальностью. Мотивация тесно связана с проблемой управления персоналом и предполагает максимальную идентификацию личных устремлений работников с целями организации. Мотивация-это совокупность условий, побуждающих человека к деятельности для достижения поставленных организацией целей, которые выражаются в потребности, стремлении и желании.

Персонал предпочитает иметь спокойную стабильную работу с гарантированной заработной платой, чем интенсивную временную (сезонную) работу с высоким заработком.

Не смотря на это, на рынке труда появляются работники с хорошей нравственной основой и пониманием труда, обладающие достаточным профессионализмом и новым трудовым сознанием. Именно для такой возрастающей категории работников нужно создавать и развивать новые принципы мотивации, порождающие труд персонала ради чего-то большего, чем просто ради денег. Исходя их этого, главный путь к повышению эффективности работы предприятия — понимание и сближение целей работодателя и работника. Продуманная система мотивации эффективна, если направляет деятельность сотрудников в нужное русло при одновременном предоставлении им возможностей для достижения своих личных целей, в том числе материального благополучия. Однако мотивация является достаточно сложной проблемой, следовательно, не может иметь однозначного решения.

В практике управления персоналом в российских организациях сформировались тенденции к нематериальной (моральной) мотивации персонала:

· гендерный подход к мотивации персонала;

· изучение развития мотивации;

· управление ценностями, как элемент управления человеческими ресурсами.

· культивирование хорошей работы как особого достоинства человека.

9. Четыре основных направления формирования конкурентных преимуществ. Конкурентное преимущество — это система, обладающая какой- либо эксклюзивной ценностью, дающей ей превосходство над конкурентами в экономической, технической и организационной сферах деятельности, возможность более эффективно распоряжаться имеющимися ресурсами. В теории конкурентных преимуществ, разработанной в исследованиях известного американского ученого М. Портера, выделяются два вида конкурентного преимущества предприятия: низкие издержки и дифференциация товаров. Низкие издержки отражают способность фирмы разрабатывать товар с меньшими затратами, чем конкуренты. Дифференциация представляет собой способность обеспечить покупателя уникальной и большей ценностью в виде высокого качества товаров, товаров рыночной новизны, высокого качества послепродажного обслуживания и т.д.

Конкурентное преимущество любого типа дает более высокую эффективность, чем у конкурентов. Фирмы с низкими издержками при равных с конкурентами ценах на сравнимые товары имеют возможность получить большую прибыль. Соответственно у фирм с дифференцированной продукцией прибыль с единицы продукции будет выше, так как дифференциация позволяет фирме устанавливать высокие цены, что при равных с конкурентами издержках дает большую прибыль.

Конкурентным преимуществом предприятия может быть высокая компетентность, которая проявляется в превосходстве над конкурентами в экономической, технической, технологической, организационной областях деятельности. Зачастую выделяют две группы факторов, обеспечивающих компании конкурентные преимущества, — это превосходство в ресурсах (лучшее качество, низкие цены и др.) и лучшее мастерство, умение, способности (все, что связано с эффективностью и качеством выполнения всех видов работ: исследовательских, проектных, плановых и др.). Особое значение имеют конкурентные преимущества, достигнутые через улучшение второй группы факторов, поскольку они требуют сложной и системной организации работ и значительных интеллектуальных усилий, но зато их трудно скопировать.

Конкурентные преимущества обязательно должны находить реальное воплощение в товаре, цене, качестве обслуживания, низких издержках и других показателях деятельности компании и восприниматься потребителем, т.е. они должны измеряться, оцениваться экономическими показателями: более высокой рентабельностью. большей рыночной долей, большим объемом продаж и др. Нереализованные в конкурентной борьбе преимущества не являются преимуществами как таковыми, поскольку не воплотились в новые результаты деятельности, не привели к новому состоянию компании.

Состав преимуществ зависит от отрасли. Так, для высокотехнологичных компаний конкурентные преимущества будут связаны главным образом с техническим превосходством, товарными и технологическими инновациями, для компаний, обслуживающих массовый спрос, — это прежде всего узнаваемость торговой марки, низкие издержки, территориальное расположение.

Конкурентные преимущества должны быть:

§ значимыми, т.е. заметно выделяться на фоне конкурентов:

§ видимыми, т.е. различимыми покупателями;

§ значимыми для потребителя, т.е. приносить ему ощущаемую выгоду;

§ устойчивыми, т.е. сохранять свою значимость в условиях изменений среды, невоспроизводимыми конкурентами;

§ уникальными, т.е. предоставляемую выгоду нельзя получить у других производителей товара;

§ прибыльными для компании, т.е. объемы производства, структура затрат и рыночные цены на предлагаемый товар позволяют успешно работать в выбранной сфере деятельности и получать достаточную прибыль.

10. Показатели оценки маркетинговой деятельности СЕБ. Необходимо оценить привлекательность различных СБЕ и решить, какой поддержки заслуживает каждая из них. На многих предприятиях это происходит неформально в процессе работы. Управляющие изучают направления деятельности и товары предприятия и, руководствуясь здравым смыслом, решают, сколько каждая СБЕ должна приносить и получать. Другие фирмы используют формальные методы для планирования портфеля, которые являются более точными и основательными. Среди наиболее известных можно назвать:

– метод компании Boston Consulting Group (BCG);

– метод компании General Electric (GE).

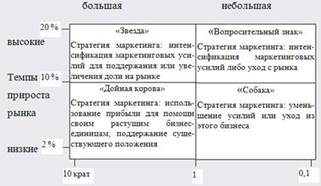

Бостонская матрица, представленная на рисунке 2.3, позволяет предприятию классифицировать каждое из его направлений деятельности по двум показателям: доля предприятия на рынке относительно конкурентов и темпы годового роста на данном рынке (в отрасли).

Согласно данной методике все стратегические бизнес-единицы предприятия (СБЕ) делят на четыре вида. Каждый вид имеет условное название, в зависимости от доли предприятия на рассматриваемом рынке и от темпов роста данного рынка. Матрица также предполагает целесообразные стратегии маркетинга для каждого типа СБЕ.

Относительная доля на рынке

Рис. 2.3. Матрица Бостонской консультационной группы

Относительная доля предприятия на рынке (горизонтальная ось) представляет собой соотношение доли рынка предприятия на данном рынке (по данной СБЕ) и её наиболее крупного конкурента в долях от единицы. Если относительная доля больше единицы, значит у предприятия на этом рынке объём продажи больше, чем у наиболее крупного конкурента. Темп прироста рынка (вертикальная ось) представляет собой ежегодный прирост совокупной продажи товаров всех предприятий на данном рынке (в %). Высоким считается ежегодный прирост свыше 10 %.

"Вопросительный знак". Это направление деятельности предприятия на быстро растущем рынке. Но здесь предприятие имеет пока небольшую долю рынка, ведущее положение занимают другие фирмы. Эта сфера может быть перспективной для предприятия. Для этого необходимо финансирование "вопросительных знаков". Доля рынка может вырасти, если предприятие развивает производство и маркетинг, но фирма может принять решение и об уходе из этой сферы деятельности. Выбор стратегии зависит от уверенности фирмы в своих силах и от требуемых затрат.

"Звезда". Это направление деятельности предприятия, в котором оно занимает большую долю рынка, лидирующее положение. А сам рынок быстро развивается. "Звезда" приносит прибыль и способствует росту фирмы, но сама требует больших ресурсов для финансирования роста. Цель фирмы в данном направлении деятельности – поддержание своего лидирующего положения, отличительных преимуществ, сохранение или увеличение доли рынка. Возможные меры: совершенствование товара, снижение цен, расширение каналов сбыта, агрессивное продвижение.

"Дойная корова". В этом направлении своей деятельности фирма также занимает большую долю рынка. Но темпы роста этого рынка уже невысокие, он находится в стадии зрелости или в начале спада. Поскольку роста нет, сюда не требуется вкладывать ресурсы. А поскольку "дойная корова" продолжает приносить прибыль, её можно направить на финансирование "Вопросительных знаков". Маркетинговая стратегия фирмы направлена на напоминающую рекламу, стимулирование повторных покупок и поддержку каналов сбыта.

"Собака". Это область деятельности предприятия, где доля рынка у него невелика, а отрасль не развивается. "Собака" не способствует росту фирмы и не приносит прибыли. Предприятие может либо попытаться улучшить свой комплекс маркетинга (если это имеет смысл), либо уйти с рынка.

Предприятие должно стремиться к оптимальному сочетанию бизнес-единиц в своём портфеле: финансировать "вопросительные знаки", которые могут в будущем стать "звёздами", поддерживать "звёзд" и "дойных коров", сохранять или избавляться от "собак". Бостонская матрица как инструмент стратегического планирования имеет достоинства и недостатки. К достоинствам относится следующее:

– установление связи между стратегическим положением и финансовыми показателями фирмы, благодаря чему можно сконцентрироваться на главных стратегических проблемах и оценить результаты альтернативных стратегий развития;

– использование объективных индикаторов привлекательности и конкурентоспособности, повышается объективность оценки;

Вместе с тем, существуют ограничения и трудности, снижающие применимость матрицы:

– использование зависимости между относительной долей рынка и потенциалом рентабельности делает данную методику применимой лишь при наличии эффектов опыта, то есть в отраслях с массовым производством;

– методика не учитывает преимущество, которое может быть получено предприятием благодаря успешной дифференциации. Так, товары, называемые "собаками", могут быть рентабельны, если их отличительные качества оценены покупателями, готовыми платить повышенную цену, компенсирующую издержки продавца;

– проблемы с измерениями: по отношению к каким конкурентам измерять долю рынка?

– выводы, сделанные на основании анализа портфеля, остаются примерными, дают лишь общую ориентацию, требующую уточнения.

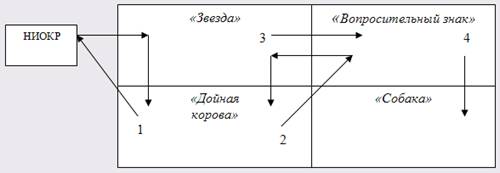

В рассмотренном виде матрица позволяет сделать оценку бизнес – единиц в статике, т.е. на определённый момент. Жан-Жак Ламбен [29] рассмотрел эту матрицу в динамике и дополнил её траекториями фирм-удачников и неудачников (рис. 2.4).

Рис. 2.4. Основные сценарии развития стратегических бизнес-единиц в соответствии с Бостонской матрицей: 1 – "траектория новатора"; 2 – "траектория последователя"; 3 – "траектория неудачи"; 4 – "траектория посредственности"

"Траектория новатора". Инвестируя в научно-исследовательские работы и опытно-конструкторские разработки средства, получаемые от "дойных коров", новатор входит на рынок с товаром, новым для мира, который должен занять место существующих "звёзд".

"Траектория последователя". Используя средства от "дойных коров", последователь входит с товаром – "вопросительным знаком" – на рынок, где доминирует лидер, и следует агрессивной стратегии наращивания доли рынка.

"Траектория неудачи". Как следствие недостаточного финансирования "звезда" утрачивает позицию лидера и переходит в знак вопроса.

"Траектория посредственности". "Знаку вопроса" не удаётся увеличить свою долю рынка и он переходит в квадрант "собак".

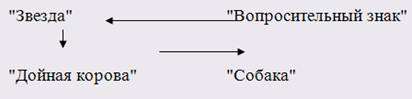

А. Волченков и Е.Пархоменко [6] считают, что Бостонская матрица – это цикл, цикл развития товара на рынке (рис. 2.5).

Рис. 2.5. Цикл Бостонской матрицы

"Вопросительный знак" начинает бостонский цикл. Проблема выведения товара на рынок, проблема вложений средств и сил наиболее остро стоит именно на этом этапе жизненного круга товара. Выходов из типа "вопросительный знак" может быть три: "звезда" (товар становится привлекательным для инвестиций и покупателя), "дойная корова" (редкий случай, когда товар настолько затребован покупателем, что активно покупается без особого продвижения) и "собака" (вложенные в товар средства не окупаются, и товар исключается до того, как доходит до покупателя). В отношении "вопросительного знака" возможны две основные стратегии развития – дальнейшее продвижение с максимально активным вливанием (переход в ранг "звезды") и отказ от инвестирования или опускание товара в ранг "собаки". Именно эта дилемма стоит перед каждым предприятием на первом этапе реализации возможностей товара. Ведь необходимо решить, продвигать продукт или отступиться от его реализации.

"Звезда" продолжает движение по циклу. "Звездой" может стать только тот товар, который действительно интересен покупателю, продается легко, имеет значительную по объему рыночную нишу и не предполагает быстрое повторение конкурентами. Именно с таким товаром маркетологи связывают свои надежды и в него готовы вкладывать усилия и средства. "Звезда" может стать "дойной коровой" и очень редко переходит в разряд "собаки". Лучший выход из состояния "звезда" – "дойная корова", которая кормит не только себя, но и "вопросительных знаков", "звёзд" и даже "собак".

"Дойная корова". Если фирма имеет товар такого типа, то её поло-жение можно называть стабильным. Правда, у "дойной коровы" тоже есть один выход из цикла – окончание жизни в качестве "собаки". Причинами перехода "коровы" в "собаки" становятся изменение моды, ново-введениями на рынке (появление мобильных телефонов с цветными экра-нами вместо монохромных), изменение жизненных установок и доходов населения. Развитие "коровы" не требует больших затрат на продвижение.

"Собака" заканчивает бостонский цикл жизни товара. Вложения в этот тип товара нецелесообразны, так как не окупают себя. Попадание продукта в эту категорию проходит двумя путями: сразу из "вопроситель-ного знака" или через весь бостонский цикл из "дойной коровы". Когда-то дававший хорошую прибыль товар со временем становится ненужным покупателю, и предприятию приходится решать, что с ним делать. Одни производители и продавцы сохраняют свою "собаку", другие прекращают инвестирование и продажу с целью экономии средств и перераспределения их на другие проекты компании.

Раз Бостонская матрица представляет собой именно цикл, значит в предложенной идее заложено движение – смена рыночного состояния товара. "Вопросительный знак" – "Звезда" – "Корова" – "Собака" – таким путём продукт переходит из разряда в разряд. Каждая фаза цикла может иметь разную продолжительность, но нет товара, пропускающего фазы. Также нет обратной дороги, цикл движется лишь в одну сторону, для нового оборота процесса необходимы глобальные изменения в товаре. Только при наличии таких глобальных перемен в предложении (модификация товара, появление новой рыночной ниши и т.д.) цикл жизни товара может начаться снова.

Для выявления перехода товара из одной стадии своего развития в другую, для оценки товара, продаваемого или производимого предприятием в настоящий момент, необходимо рассмотреть следующие факторы:

1. Объём получаемой прибыли. Чем больше и стабильнее прибыль, тем выше в бостонском цикле расположен товар, относящийся к разряду "Звезды" или "Коровы".

2. Объем рекламных вложений. При выделении рекламных расходов отдельную статью можно определить, в каком квадранте матрицы находится товар на данном этапе своего развития. "Вопросительный знак" требует больших вложений в продвижение для установления лояльности покупателя. "Звезде" присущи максимальные вложения в рекламу из-за необходимости познакомить с товаром как можно большее количество потребителей. Меньше всего рекламных усилий требует "Дойная корова": она продает себя сама, за счет предыдущих вложений. Затраты на "Собаку" занимают среднее положение, хотя и не приносят результата.

3. Наличие конкурентов у производителя и продавца. "Вопросительный знак" предполагает практически свободную рыночную нишу, полное отсутствие противоборствующей продукции, которая у конкурентов есть только на уровне разработок или плохо оформленных схожих идей. У товара-"звезды" появляются первые немногочисленные конкуренты. "Корова" с точки зрения конкуренции находится в самых сложных условиях: этот товар пытаются производить/продавать все, кто работает в данном бизнесе. Товар-неудачник часто предполагает наличие огромного количества конкурентов или их полное отсутствие (при условии, что товар уже не интересен рынку).

4. Наличие на рынке аналогов и подделок. Этот критерий оценки положения товаров в рыночных сегментах предполагает одновременную оценку борьбы за товар. "Вопросы" аналогов не имеют, "звезды" имеют мало аналогов и подделок, "коровы" – большое количество подделок и аналогов. "Собака" имеет вокруг себя огромный ассортимент подобного товара.

В таблице 2.2 приведены количественные показатели, по которым можно определить положение производимого или продаваемого товара в бостонском цикле, оценить его положение на рынке, перераспределить вложения и сделать правильные выводы относительно дальнейшей судьбы товара, относительно прогнозов его развития и жизни на рынке.

Таблица 2.2 Количественные оценки товаров в Бостонской матрице

| Вопросительный знак | Звезда | Дойная корова | Собака | |

| Прибыль | Прибыль до 10 % от себестоимости | 10–50 % от себестоимости | Более 50 % себестоимости | Отсутствие или затраты |

| Реклама | 10–20 % от себестоимости | 15–30 % от себестоимости | Около 10 % от себестоимости | Около 15 % от себестоимости |

| Конкуренты | Отсутствуют | Мало (1–3) | Много (5–10) | Очень много (>15) |

| Аналоги | В виде идей | Очень мало | Много, вплоть до полного повторения ассортимента | Преобладают над оригинальными изделиями и услугами |

11. Точка безубыточности и формула ее определения. Точка безубыточности — это объем производства (выраженный в денежных или натуральных единицах), при котором прибыль предприятия равна нулю. То есть в точке безубыточности выручка от продажи товара равна суммарным затратам предприятия. Иногда точку безубыточности называют критическим объемом или критической точкой.

Исходя из определения, основой формулы расчета точки безубыточности получается следующее равенство:

П=В-Зп-Зн=0

где, П — прибыль предприятия;

В — выручка от реализации продукции;

Зп — переменные затраты на производство продукции;

Зн — постоянные (накладные) расходы предприятия.

Таким образом формула расчета точки безубыточности в натуральном выражении равна:

П=В-Зп-Зн=ОхЦ-ОхСп-Зн=0

Ок=Зн/(Ц-Сп)

где, Ок - критический объем производства в натуральном выражении.

Если Ок умножить на цену (Ц), то получится точка безубыточности в денежном выражении.

Тема 4