2015-08-12

2015-08-12 1058

1058-заполнение требования на отпуск материалов в производство

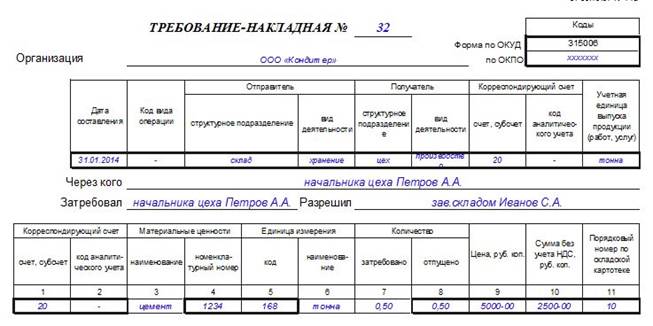

Многие организации, осуществляющие производство различной продукции, нуждаются в грамотном складском учете материальных ценностей между ответственными лицами и структурными подразделениями. Для оптимизации такого учета используется один из таких внутренних документов, как требование накладная М-11. Если при производстве обнаруживается остаток неиспользованных материалов, а также отходы и брак, то возврат на склад осуществляется с помощью оформления такой накладной М-11. При этом использование такой формы накладной возможно в том случае, если на предприятии не установлены нормативы по отпуску материалов.

Типовая форма М-11 оформляется при одновременном отпуске со склада нескольких материалов. Обязательно наличие двух экземпляров накладной М-11, так как один экземпляр необходим для подтверждения списания материалов, а другой – для оприходования на складе-получателе.

-заполнение ведомости начисления амортизации

---------------------------------------------------------------------------------

¦ ¦ ¦ ¦ ¦ Начисление амортизации ¦

¦ Инв.¦ Наименование ¦Первоначальная¦ Норма ¦ в 2014 г. ¦

¦ N ¦ объекта ¦ стоимость ¦амортизации,+-----------------------------+

¦ ¦ ¦ ¦ % ¦январь¦февраль¦ март ¦ I ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦квартал¦

+-----+----------------+--------------+------------+------+-------+------+-------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

+-----+----------------+--------------+------------+------+-------+------+-------+

¦ 001 ¦Нежилое ¦ 21 888 000 ¦ 3,125 ¦57 000¦ 57 000¦57 000¦171 000¦

¦ ¦помещение (цех) ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+----------------+--------------+------------+------+-------+------+-------+

¦ 002 ¦пекарный ¦ 495 600 ¦ 14,286 ¦ 5 900¦ 5 900¦ 5 900¦ 17 700¦

¦ ¦станок "рожь" ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ОС-2 ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+----------------+--------------+------------+------+-------+------+-------+

¦ 003 ¦разделочный станок ¦ 613 200 ¦ 14,286 ¦ 7 300¦ 7 300¦ 7 300¦ 21 900¦

¦ ¦РМ-240 ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+----------------+--------------+------------+------+-------+------+-------+

¦ 004 ¦Компьютер ¦ 45 000 ¦ 33,333 ¦ 1 250¦ 1 250¦ 1 250¦ 3 750¦

¦ ¦Core2Duo ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦E8400.4Gb ¦ ¦ ¦ ¦ ¦ ¦ ¦

------+----------------+--------------+------------+----

-начисление и распределение заработной платы различным работникам

Заработная плата начисляется исходя из установленных тарифов, окладов, сдельных расценок и сведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Их система оплаты труда отличается от действующей в коммерческих организациях, где начисление зарплаты происходит на основе документов, которые:

• устанавливают форму и размер оплаты труда сотрудника. А именно: положение об оплате труда (положение о выплате заработной платы), штатное расписание, приказы о приеме на работу, трудовые договоры;

• подтверждают выполнение норм выработки. А именно: наряды, книги учета выработки, табели учета рабочего времени;

• влияют на сумму зарплаты в конкретном месяце. А именно: служебные записки, приказы о поощрении и т. п.

Положение об оплате труда - официальный документ, в котором описывается порядок начисления заработной платы или премии. Положение должно содержать указание на категории работников, вид деятельности, критерии оценки их труда, размеры тарифных ставок и принципы начисления заработка (премии). Порядок начисления зарплаты следующий. Суммы начисленной зарплаты фиксируются в расчетной (унифицированная форма № Т-51) или в расчетно-платежной ведомости (форма № Т-49). Начисление заработной платы отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами для учета затрат в зависимости от характера работы того или иного сотрудника.

При выплате зарплаты работодатель должен в письменной форме известить сотрудника о причитающейся ему за соответствующий период сумме. Расчетные листки должны формироваться один раз в месяц, когда происходит начисление второй части зарплаты (как правило, в конце месяца).

В расчетном листке указываются:

• составные части зарплаты, причитающейся сотруднику;

• начисления на зарплату (удержания);

• общая сумма зарплаты, подлежащая выплате. Такой порядок установлен в абзацах 1 и 2 ст. 136 ТК РФ.

За нарушение правил составления и выдачи расчетных листков организация может быть привлечена к административной ответственности.

-начисление отчислений в социальные фонды

Синтетический счет 69 "Расчеты по социальному страхованию и обеспечению" используется для расчетов с внебюджетными фондами, к которым относятся: Пенсионный фонд, Фонд социального страхования, Фонд медицинского страхования. Эти фонды предназначены для государственной защиты граждан, т.е. обеспечения социальных гарантий в виде пенсий по возрасту, получения компенсаций в случае утери работоспособности, дотаций, медицинское обслуживание граждан и прочие выплаты, касающиеся поддержки населения. За счет фондов реализуется социальная защита граждан. Начисления в фонды производится ежемесячно, оплата – до 15 числа следующего за отчетным месяца.

Счет 69 – пассивный. По кредиту синтетического счета 69 "Расчеты по социальному страхованию и обеспечению" учитываются начисления взносов, по дебету – перечисление взносов или списание задолженности перед фондами. Аналитический учет ведется в разрезе видов платежей.

-распределение затрат вспомогательных производств

Вспомогательные производства - это производства, которые являются подсобными для основного производства или основной деятельности предприятия. Вспомогательные производства обеспечивают подачу всех видов энергии (электроэнергии, пара, газа, сжатого воздуха и т.п.), транспортное обслуживание, ремонт основных средств и т.д. Распределение затрат вспомогательных производств осуществляется в два этапа:

1) перераспределение затрат между вспомогательными производствами с учетом оказанных друг другу услуг;

2) распределение затрат между конечными потребителями.

Итоговая сумма затрат вспомогательных производств распределяется между потребителями следующим образом:

1) затраты на электроэнергию для промышленных потребителей распределяются согласно расхода на технологические нужды и стоимости 1 кВт*час; 2) затраты на электроэнергию для непромышленных потребителей (хозяйственно-бытовые нужды, освещение, вентиляция и др.) 3) затраты на отопление при получении тепла со стороны - пропорционально кубатурам отапливаемых помещений; 4) затраты на отопление при получении тепла от собственной котельной - пропорционально кубатурам отапливаемых помещений. 5) затраты на горячее водоснабжение - пропорционально численности работающих; 6) затраты на водопотребление (холодную воду) и водоотведение (канализацию) - пропорционально численности работающих;

-составление ведомости распределения общепроизводственных расходов

На сельскохозяйственных предприятиях значительную группу производственных затрат составляют так называемые накладные расходы. К ним относятся расходы на управление, по организации производства и его обслуживанию.Расходы на управление связаны с осуществлением управления производственно-хозяйственной и финансовой деятельностью предприятия.Расходы по организации производства направлены на осуществление организации производства и контроля.

В практике учета указанные расходы подразделяют на общепроизводственные и общехозяйственные.

Общепроизводственные расходы включают в себя расходы по организации производства и управлению его отдельными отраслями.

В сельском хозяйстве по отраслевому признаку различают общепроизводственные расходы: растениеводства, животноводства, промышленного производства.

Учет общепроизводственных расходов ведется на собирательно-распределительном счете 25 «Общепроизводственные расходы». По дебету счета в течение года учитываются затраты, по кредиту — их списание на счета основного производства. По окончании года счет закрывается.

Общепроизводственные расходы каждой отрасли подразделяются на общеотраслевые и бригадные (бригад, ферм, участков, отделений). В связи с этим по каждому субсчету ведутся аналитические счета не только в целом по отрасли, но и по отдельным подразделениям (бригадам, фермам и т.д.).

Бригадными (фермскими и цеховыми) принято считать такие расходы, которые обусловлены организацией производственного процесса в бригадах, фермах и цехах и не могут быть прямо отнесены на культуру (группу культур), вид и группу животных, вид промышленного производства.

Общеотраслевыми (общепроизводственными) являются затраты, связанные с управлением, организацией и обслуживанием производственного процесса в отдельных отраслях.

Общеотраслевые расходы учитывают по следующим статьям:

• расходы на оплату труда работников аппарата управления отраслевого и отдельно прочего персонала отрасли;

• отчисления на социальное страхование;

• материалы;

• работы и услуги;

• расходы денежных средств;

• охрана труда; на эту статью целесообразно относить расходы на спецодежду, выдаваемую работникам, занятым в соответствующей отрасли. Стоимость спецодежды, выданной работникам, обслуживающим определенный вид или группу скота (дояркам, скотникам, птичницам и т.д.), учитывают в составе прямых затрат животноводства и на общепроизводственные расходы животноводства не относят;

• прочие затраты.

- Расчет фактической себестоимости отдельных видов продукции

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать ф. N М-15 "Накладная на отпуск материалов на сторону".В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).Методическими указаниями по учету МПЗ (9) рекомендуется следующий порядок учета отпуска готовой продукции.Накладные ф. N М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении продукции.При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.Счета-фактуры выписывают в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

| N п/п | Показатели | По учетным ценам | По фактической себестоимости | Отклонение (+, -) |

| Остаток готовой продукции на начало месяца | 300 000 | 306 000 | +6 000 | |

| Поступило из производства | 2 700 000 | 2 724 000 | +24 000 | |

| Итого | 3 000 000 | 3 030 000 | +30 000 | |

| Отношение отклонений фактической себестоимости от стоимости по твердым ценам, % (гр. 5, стр. 3: гр. 3, стр. 3) | х | х | 1,0 | |

| Отгружено готовой продукции | 2 500 000 | 2 525 000 | +25 000 | |

| Остаток готовой продукции на конец месяца | 500 000 | 505 000 | +5 000 |

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию (2 500 000 х 1: 100 = 25 000; 2 500 000 + 25 000 = 2 525 000).

500 000 х 1: 100 = 5000; 500 000 + 5000 = 505 000.

Подобный расчет составляют и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если организация использует для учета выпуска продукции счет 40 "Выпуск продукции (работ, услуг)".

На практике указанные в табл. 9.1 расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.

- Составление отчетных калькуляций производимых видов продукции: и сличение их с плановыми калькуляциями

Калькуляции могут быть сметные, плановые и отчетные. Сметные рассчитываются на новые виды продукции. В их основе лежат проектные нормы расхода материальных и трудовых ресурсов. Плановые калькуляции (годовые, квартальные, месячные) учитывают условия производства конкретного планового периода (действующие в нем плановые нормы затрат). Отчетные калькуляции отражают фактические затраты на выпуск и реализацию продукции.

Структура плановой калькуляции зависит от отраслевых особенностей.

Полная себестоимость продукции может, например, включать следующие калькуляционные статьи расходов:

1)сырье и материалы;

2)возвратные отходы (вычитаются);

3)топливо для технологических целей;

4)энергия для технологических целей;

5)основная заработная плата производственных рабочих;

6)дополнительная заработная плата производственных рабочих;

7)отчисления на социальные нужды;

8)расходы на подготовку и освоение производства;

9)расходы на содержание и эксплуатацию оборудования;

10)общепроизводственные расходы;

12)потери от брака (в пределах норм);

13)прочие производственные расходы;

14)внепроизводственные расходы.

- Выявление и списание отклонений фактической себестоимости от плановой.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| Принята к учету готовая продукция |

В течение месяца на склад хлебозавода ООО «Хлебопек» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.