2015-10-14

2015-10-14 3114

311410.1 Назначение удержаний в плановом порядке производится:

1. При приеме на работу или кадровом переводе

2. С помощью специализированных документов "Исполнительный лист", "Удержание профсоюзных взносов" и т.п.

3. С помощью документа "Изменение оплаты труда"

4. Верны все вышеперечисленные варианты ответов

10.2 Необходимость удержания из заработной платы алиментов регистрируется документом:

1. "Изменение оплаты труда"

2. "Исполнительный лист"

3. "Постоянное удержание в пользу третьих лиц"

4. "Удержание в счет расчетов по прочим операциям"

10.3 Расчет удержания из заработной платы алиментов производится доку ментом:

1. "Разовое начисление"

2. "Начисление зарплаты"

3. "Исполнительный лист"

4. "Постоянное удержание в пользу третьих лиц"

10.4 Реквизит "Получатель" документа "Исполнительный лист" заполняется выбором из справочника:

1. "Физические лица"

2. "Сотрудники"

3. "Контрагенты"

4. "Получатели по исполнительным листам"

10.5 Удержание по исполнительному листу может рассчитываться:

1. Фиксированной суммой

2. Процентом или долей от заработка сотрудника

3. Процентом или долей от прожиточного минимума

4. Верны все перечисленные выше варианты ответов

10.6 База для расчета алиментов процентом от заработка определяется как:

1. Сумма базовых начислений работника

2. Сумма базовых начислений работника за вычетом суммы налога на доходы физических лиц

3. Сумма базовых начислений работника за вычетом всех прочих удержаний с работника

4. Сумма базовых начислений работника за вычетом сумм почтового сбора за пересылку алиментов

10.7 Размеры прожиточных минимумов, используемые для расчета удержаний по исполнительным листам:

1. Имеются в поставке программы, автоматически обновляются при обновлении версии программы

2. Имеются в поставке программы, обновляются вручную

3. Загружаются с сайта Правительства РФ

4. Вводятся и изменяются вручную

10.8 В форме документа "Исполнительный лист" флажок "Учитывать больничные листы" устанавливается:

1. Если документом регистрируется исполнительный лист на уплату алиментов

2. Если документом регистрируется исполнительный лист на удержание в пользу государства

3. Если документом регистрируется исполнительный лист на удержание в возмещение ущерба

4. Если в исполнительном листе указано, что удержание производится со всех доходов работника

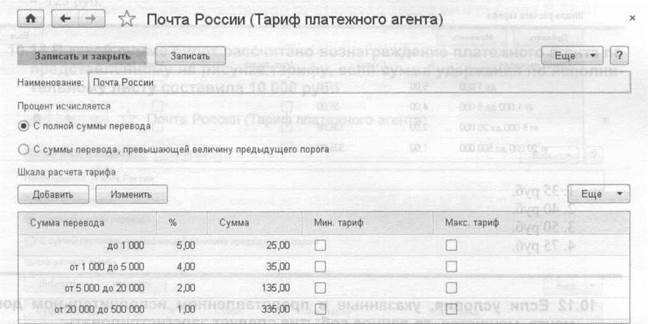

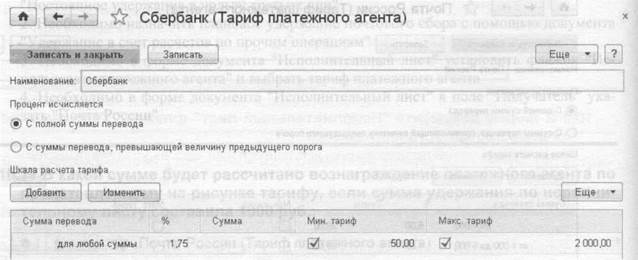

10.9 В какой сумме будет рассчитано вознаграждение платежного агента по представленному на рисунке тарифу, если сумма удержания по исполнительному листу составила 100 руб.:

1. 5 руб.

2. 20 руб.

3. 25 руб.

4. 30 руб.

10.10 Если с работника необходимо удерживать не только алименты, но и почтовый сбор за перевод алиментов почтой, то:

1. Необходимо назначить плановое удержание почтового сбора с помощью документа "Постоянное удержание в пользу третьих лиц"

2. Необходимо назначить плановое удержание почтового сбора с помощью документа "Удержание в счет расчетов по прочим операциям"

3. Необходимо в форме документа "Исполнительный лист" установить флажок "Использовать платежного агента" и выбрать тариф платежного агента

4. Необходимо в форме документа "Исполнительный лист" в поле "Получатель" указать "Почта России"

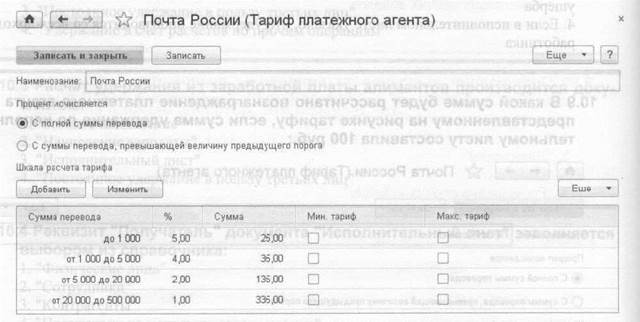

10.11 В какой сумме будет рассчитано вознаграждение платежного агента по представленному на рисунке тарифу, если сумма удержания по исполнительному листу составила 1000 руб.:

1. 35 руб.

2. 40 руб.

3. 50 руб.

4. 75 руб.

10.12 Если условия, указанные в представленном исполнительном документа, меняются, то данное событие следует зарегистрировать:

1. Вводом документа исправления для документа "Исполнительный лист"

2. Редактированием реквизитов в документе "Исполнительный лист"

3. Документом "Изменение исполнительного листа", который можно сформировать на основании документа "Исполнительный лист"

4. Исправлением результата расчета в документе "Начисление зарплаты"

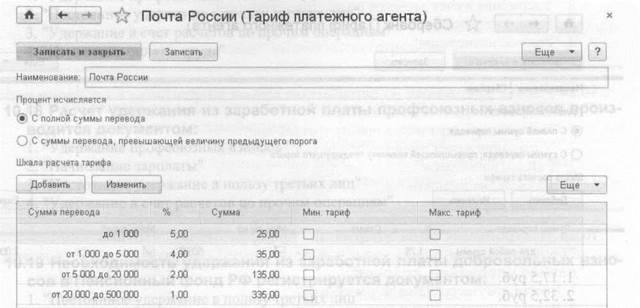

10.13 В какой сумме будет рассчитано вознаграждение платежного агента по представленному на рисунке тарифу, если сумма удержания по исполнительному листу составила 2000 руб.:

1. 35 руб.

2. 80 руб. 3.115 руб.

4. 125 руб.

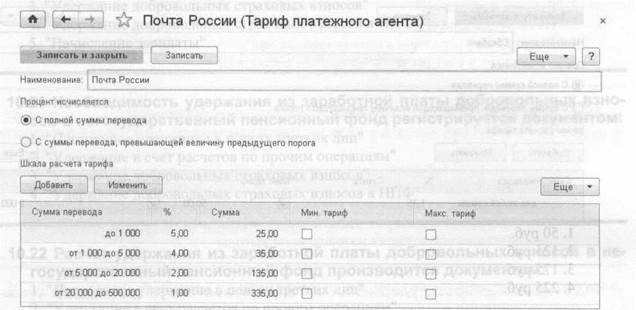

10.14 В какой сумме будет рассчитано вознаграждение платежного агента по представленному на рисунке тарифу, если сумма удержания по исполнительному листу составила 10 000 руб.:

1. 135 руб.

2. 200 руб.

3. 235 руб.

4. 335 руб.

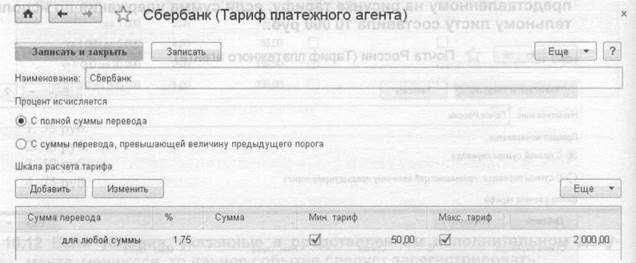

10.15 В какой сумме будет рассчитано вознаграждение платежного агента по представленному на рисунке тарифу, если сумма удержания по исполнительному листу составила 1000 руб.:

1. 17,5 руб.

2. 32,5 руб.

3. 50 руб.

4. 67,5 руб.

10.16 В какой сумме будет рассчитано вознаграждение платежного агента по представленному на рисунке тарифу, если сумма удержания по исполнительному листу составила 10 000 руб.:

1. 50 руб.

2. 125 руб.

3. 175 руб.

4. 225 руб.

10.17 Необходимость удержания из заработной платы профсоюзных взносов регистрируется документом:

1. "Удержание профсоюзных взносов"

2. "Постоянное удержание в пользу третьих лиц"

3. "Удержание в счет расчетов по прочим операциям"

4. "Изменение оплаты труда"

10.18 Расчет удержания из заработной платы профсоюзных взносов производится документом:

1. "Удержание профсоюзных взносов"

2. "Начисление зарплаты"

3. "Постоянное удержание в пользу третьих лиц"

4. "Удержание в счет расчетов по прочим операциям"

10.19 Необходимость удержания из заработной платы добровольных взносов в Пенсионный фонд РФ регистрируется документом:

1. "Постоянное удержание в пользу третьих лиц"

2. "Удержание в счет расчетов по прочим операциям"

3. "Удержание добровольных страховых взносов"

4. "Удержание добровольных страховых взносов в НПФ"

10.20 Расчет удержания из заработной платы добровольных взносов в Пен сионный фонд РФ производится документом:

1. "Постоянное удержание в пользу третьих лиц"

2. "Удержание в счет расчетов по прочим операциям"

3. "Удержание добровольных страховых взносов"

4. "Удержание добровольных страховых взносов в НПФ"

5. "Начисление зарплаты"

10.21 Необходимость удержания из заработной платы добровольных взносов в негосударственный пенсионный фонд регистрируется документом:

1. "Постоянное удержание в пользу третьих лиц"

2. "Удержание в счет расчетов по прочим операциям"

3. "Удержание добровольных страховых взносов"

4. "Удержание добровольных страховых взносов в НПФ"

10.22 Расчет удержания из заработной платы добровольных взносов в не государственный пенсионный фонд производится документом:

1. "Постоянное удержание в пользу третьих лиц"

2. "Удержание в счет расчетов по прочим операциям"

3. "Удержание добровольных страховых взносов"

4. "Удержание добровольных страховых взносов в НПФ"

5. "Начисление зарплаты"

10.23 Необходимость удержания из заработной платы квартплаты с согла сия работника регистрируется документом:

1. "Постоянное удержание в пользу третьих лиц"

2. "Удержание в счет расчетов по прочим операциям"

3. "Исполнительный лист"

4. "Разовое начисление"

10.24 Расчет удержания из заработной платы квартплаты с согласия работника производится документом:

1. "Постоянное удержание в пользу третьих лиц"

2. "Удержание в счет расчетов по прочим операциям"

3. "Разовое начисление"

4. "Начисление зарплаты"

10.25 Настройками вида удержания предусмотрено, что оно выполняется "Только если введено значение показателя". Для того чтобы произвести данное удержание, следует:

1. Ввести документ "Разовое удержание"

2. Ввести документ "Разовое начисление"

3. Ввести значение соответствующего показателя в журнале "Данные для расчета зарплаты"

4. Ввести документ "Прочее удержание"

10.26 Настройками вида удержания предусмотрено, что оно выполняется "Только если введено значение показателя". Расчет удержания будет производиться документом:

1. "Разовое удержание"

2. "Разовое начисление"

3. "Начисление зарплаты"

4. "Постоянное удержание в пользу третьих лиц"

5. "Удержание в счет расчетов по прочим операциям"

10.27 Документ "Договор займа сотруднику" предназначен:

1. Для регистрации доходов в виде материальной выгоды, получаемой физическими лицами по ссудам

2. Для регистрации доходов в виде материальной выгоды, получаемой работниками организации по ссудам

3. Для регистрации материальной выгоды, получаемой организацией по ссудам

4. Для регистрации договоров займа с работниками с целью учета расчетов по этим договорам и налогообложения материальной выгоды

10.28 Необходимость удержания из заработной платы работника сумм в счет погашения выданного займа регистрируется документом:

1. "Договор займа сотруднику"

2. "Исполнительный лист"

3. "Постоянное удержание в пользу третьих лиц"

4. "Удержание в счет расчетов по прочим операциям"

10.29 Факт выдачи займа работнику регистрируется документом:

1. "Договор займа сотруднику"

2. "Выдача займа сотруднику"

3. "Погашение займа сотруднику"

4. "Договор займа сотруднику", если в нем установлен флажок "Заем по договору выдан полностью", или документами "Выдача займа сотруднику"

10.30 В программе поддерживается регистрация выдачи займа сотруднику:

1. Только единовременно одной суммой

2. Как единовременно, так и несколькими равными траншами

3. Как единовременно, так и несколькими траншами с периодичностью I месяц

4. Как единовременно, так и несколькими траншами, с любой периодичностью и разными суммами траншей

10.31 В программе поддерживаются следующие алгоритмы расчета сумм удержания в счет погашения займа и процентов по займу:

1. Ежемесячные дифференцированные или аннуитетные платежи

2. Ежемесячное удержание только процентов, заем погашается в конце срока

3. Ежемесячное удержание только займа, проценты погашаются в конце срока

4. Сумма займа и проценты удерживаются единовременно по окончанию срока займа

5. Верны все вышеперечисленные варианты

6. Верны варианты 1 и 4

10.32 Удержание из заработной платы работника организации сумм в счет погашения выданного займа производится документом:

1. "Договор займа сотруднику"

2. "Начисление зарплаты"

3. "Разовое начисление"

4. "Удержание в счет расчетов по прочим операциям"

10.33 Возврат займа сотрудником путем внесения денежных средств в кассу организации или перечислением на счет регистрируется в программе с помощью документа:

1. "Договор займа сотруднику"

2. "Выдача займа сотруднику"

3. "Погашение займа сотруднику"

4. "Возврат сотрудником задолженности"

10.34 Начисление сумм, удерживаемых за неотработанные дни отпуска, производится документом:

1. "Разовое удержание"

2. "Увольнение"

3. "Начисление зарплаты"

4. "Возврат сотрудником задолженности"