2015-10-22

2015-10-22 5023

5023Одним из ключевых параметров контроля является стоимость проекта. Существует два основных метода контроля стоимости: традиционный и метод освоенного объема.

Традиционный метод контроля использует следующие понятия: Плановые (бюджетные) затраты – BCWS (Budgeted Cost of Work Scheduled) – это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемого для использования к текущей дате. Текущая дата – дата, на которую имеется фактическая информация.

Фактические затраты – ACWP (Actual Cost of Work Performed) – это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов. Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ. Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

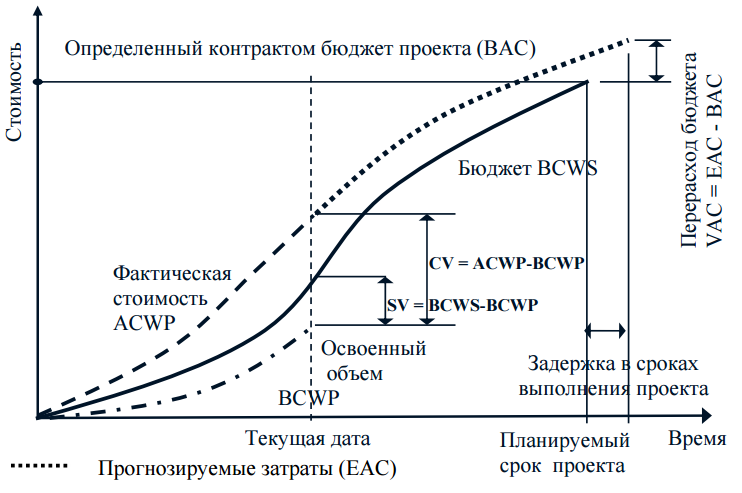

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определения факторов, оказывающих влияние на график выполнения работ. При анализе освоенного объема используются три показателя для определения расхождения в графи- ке работ и стоимости: плановые (бюджетные) затраты – BCWS; фактические затраты – ACWP; освоенный объем – BCWP (Budgeted Cost of Work Per- formed). Освоенный объем – это плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат по работе.

Поясним разницу между традиционным методом и методом освоенного объема на примере. Допустим, бюджет проекта составляет 100 денежных единиц. На выполнение работ до текущей даты планировалось израсходовать 25 единиц, а фактически было израсходовано 22 единицы, т. е. BCWS = 25, a ACWP = 22. При этом, согласно плану, на выполнение работ нужно было израсходовать 20 единиц, т. е. BCWP = 20.

В соответствии с традиционным подходом, отклонение по затратам составляет CV = 22 – 25 = –3 единицы, т. е. наблюдается экономия. В соответствии с методом освоенного объема реальное отклонение по затратам составляет CV = 22 – 20 = 2 единицы, т. е. имеет место перерасход денежных средств. При этом отклонение от графика расхода денежных средств составляет

SV = 25 – 20 = 5 единиц, что говорит об отставании реального хода выполнения проекта от запланированного на 20 %.

На сегодняшний день наибольшее распространение получили следующие методы измерения освоенного объема:

1. Правило 0/100 %. По этому правилу всю стоимость за выполнение работы списывают, когда она полностью завершена, т. е. 100% сметы освоено. Это правило используют для работ с очень короткой продолжительностью.

| Период | |||||

| Стоимость |

2. Правило 50/50 %. Этот подход позволяет списать 50 % стоимости сметы работ, когда работа начата, и 50 % по ее завершении. Это правило используют применительно к наборам работ с короткой продолжительностью и небольшими общими затратами.

| Период | |||||

| Стоимость | 150 150 |

Первые два правила основаны на приписывании каждой операции фиксированного отношения X % / Y % (0/100, 50/50, 25/75 и т.д.), в соответствии с которым считается, что начало данной операции соответствует Х % освоения сметы, а завершение – Y %.

3. Правило процента выполнения. По этому правилу лучшим методом списания затрат в опорном плане является проведение частых проверок на протяжении всего периода работ и установление процента их завершения. Этот метод, с одной стороны, является одним из самых простых – для каждой операции используется оценка процента завершения, совокупность таких оценок агрегируется по заранее установленной методике. С другой стороны, недостаток данного метода заключается в наличии т. н. «синдрома 90 %» – исполнители сообщают, что операция (этап и т. д.) «почти» завершена, в то время как до фактического завершения может быть еще очень далеко (как в смысле времени, так и в смысле требуемых ресурсов). При распределении затрат линейно по ожидаемой продолжительности работы график будет выглядеть так:

| Период | |||||

| Стоимость | 100 100 100 |

4. Контроль в заранее определенных точках проекта (метод контроля по вехам) заключается в перечислении для каждой операции характерных точек – нормативных значений показателей результативности, достижение которых означает завершение определенного этапа. При этом освоенный объем измеряется как взвешенное значение достигнутых нормативных показателей. Данный метод хорошо адаптирован для измерения результатов деятельности, но его трудно использовать для планирования и управления.

5. Комбинация методов характерных точек и процента выполнения позволяет снизить возможность искажения информации посредством введения нормативных значений по характерным точкам.

6. Экспертная оценка степени выполнения работ и готовности проекта.

7. Метод стандартов заключается в установлении для каждой операции детальных стандартов (более подробных, чем в методе характерных точек) результатов деятельности, достижение которых означает определенное значение освоенного объема.

Так как метод освоенного объема учитывает фактор времени, то он позволяет определить как реальное отклонение по затратам, так и отставание по графику выполнения работ.

Отклонение по затратам – CV (Cost Variance) (перерасход денежных средств) представляет собой величину, полученную из разности фактической стоимости (ACWP) и плановой стоимости (BCWP) выполненных работ: CV = ACWP – BCWP. Для работы, находящейся в процессе выполнения, необходимо определить процентную оценку завершенности (с точки зрения затрат).

Отставание от графика – SV (Schedule Variance) определяется разностью между плановой стоимостью работ по графику (BCWS) и плановой стоимостью выполненных работ (BCWP): SV = BCWS – BCWP.

Индекс выполнения бюджета – CPI (Cost Performance Index) показывает отношение освоенного объема к фактическим затратам: CPI = BCWP / ACWP.

Индекс выполнения расписания – SPI (Schedule Performance Index) показывает отношение освоенного объема к бюджетным затратам: SPI = BCWP / BCWS.

Анализ проекта по приведенным выше показателям можно выполнить с помощью рис. 14.

Таблица 14

Характеристика состояния проекта

| Показатель | Отклонение по затратам CV | Отклонение по расписанию SV |

| > 0 | Перерасход средств | Отстает от графика |

| = 0 | Соответствует стоимости | Совпадает с графиком |

| < 0 | Недовыполнение сметы | Опережает график |

| Показатель | Индекс выполнения бюджета CРI | Индекс выполнения расписания SPI |

| > 1 | Недовыполнение сметы | Опережает график |

| = 1 | Соответствует стоимости | Совпадает с графиком |

| < 1 | Перерасход средств | Отстает от графика |

Прогнозирование затрат подразумевает оценку конечной стоимости проекта на основании информации о затратах проекта на текущий момент времени. Плановая (бюджетная стоимость) BAC (Budget At Completion) равна кумулятивному значению бюджетных затрат BCWS.

Существуют следующие варианты оценки конечной стоимости проекта (ЕАС, Estimate At Completion), при которых используются как традиционный метод оценки, так и метод освоенного объема:

- стоимость по завершении равна фактическим затратам на текущую дату плюс оценка оставшейся стоимости проекта (EТC): ЕАС = ACWP + ETC;

- стоимость по завершении равна фактическим затратам на текущую дату плюс оставшаяся стоимость проекта, скорректированная с учетом индекса освоения затрат. Оптимистическая оценка EACО = ACWP + (BAC – BCWP) / CPI; пессимистическая оценка EACP = ACWP + (BAC – BCWP) / (CPI х SPI);

- стоимость по завершении равна фактическим затратам на текущую дату плюс новая смета на оставшуюся часть проекта.

На основе прогнозной и плановой стоимости определяют показатель прогнозного отклонения стоимости проекта (Variance at Completion – VAC): VAC = ЕАС – ВАС.

В этих формулах используются суммарные индексы, а не периодические или дискретные. Периодические данные о затратах в различные моменты времени могут значительно отличаться друг от друга, что в итоге некорректно отразится на конечной оценке. Суммарные данные сглаживают эти отклонения, оставаясь при этом более надежным инструментом для долго- срочного прогнозирования. В любом случае нельзя забывать, что с какой бы точностью не была сделана оценка по завершении, она не будет на 100 % корректно отражать конечный результат проекта. Чем ближе момент оценки к моменту завершения проекта, тем меньше разница между этими двумя величинами. Понятно, что если существует момент времени t, после которого величины CPI и SPI остаются неизменными, то показатели EACO и EACP являются точными оценками конечной стоимости проекта. Большинство известных за рубежом результатов использования методики освоенного объема отчасти подтверждает предположение о «стабильности» показателей CPI и SPI. К сожалению, как исследования, так и статистические данные по проектам, реализуемым в России, на сегодняшний день отсутствуют. Поэтому к утверждению о «стабильности» данных показателей надо относиться с достаточной степенью осторожности.

Для прогнозирования результатов выполнения проекта на основе текущих наблюдений хода его реализации, помимо простых эвристик типа EACO и EACP, соответствующих линейному тренду, применяются и более сложные подходы. Далее они перечислены в порядке усложнения и включения предыдущих случаев как частных:

1. В рамках простейшей методики оценки затрат (без учета освоенного объема) EAC = ACWP / E(t), где E(t) – процент завершения проекта на текущую дату.

2. Усреднение и регрессия (с учетом всей истории наблюдений) показателей типа EAC, EACO и EACP.

3. Статистический анализ рядов показателей EACO и EACP с вычислением дисперсии, доверительных интервалов и т.д.

4. Статистический анализ рядов показателей EACO и EACP с вычислением трендов, скользящих средних для EAC, учет различных наблюдений с различными весами (присваиваемыми менеджером проекта или исследователем операций субъективно).

5. Построение многофакторных моделей с помощью экспертных оценок и статистического моделирования.

Следующие показатели сравнивают результаты хода работ на данный момент с общим объемом работ. Первый показатель похож на процент выполнения по сметной стоимости:

Показатель завершенности проекта (PCI – B) = BCWP / BAC.

По второму показателю рассматривают выполненный процент относительно фактически потраченных на выполнение работ средств к определенной дате и ожидаемой суммы на завершение всего объема работ:

Показатель завершенности проекта (PCI – C) = ACWP / EAC.

Может быть также оценен показатель TCPI (To-Complete Performance Index), как отношение оставшегося объема работ (выраженного в финансовых показателях) к имеющимся или требуемым средствам (С): TCPI = (BAC – BCWP) / С. Знаменатель формулы (С) может приниматься равным плановым затратам на проект (BAC) или оценке конечной стоимости проекта (EACO, EACP). Содержательно показатель TCPI характеризует то, как должны использоваться средства (какова должна быть эффективность использования средств, начиная с текущего момента и до конца реализации проекта), чтобы проект был завершен в соответствии с запланированными показателями.

Графическое представление метода освоенного объема с помощью S –кривых приведено на рис.12.

Рис. 12. Метод освоенного объема по показателям затрат

Анализ теории и практики применения методики освоенного объема позволяет констатировать, что этот метод является эффективным для оперативного управления проектом. Однако следует отметить, что все показатели проекта в этом методе описываются в терминах затрат. При этом не учитывается «физический» (измеряемый в физических величинах) объем работ, который может быть связан с затратами достаточно сложным образом и является наряду с затратами одним из важнейших показателей реализации проекта и основным критерием его завершения на инвестиционной фазе. Поэтому наряду с финансовыми показателями (BCWS, ACWP, BCWP, BAC, EAC, VAC) введем показатели физического объема.

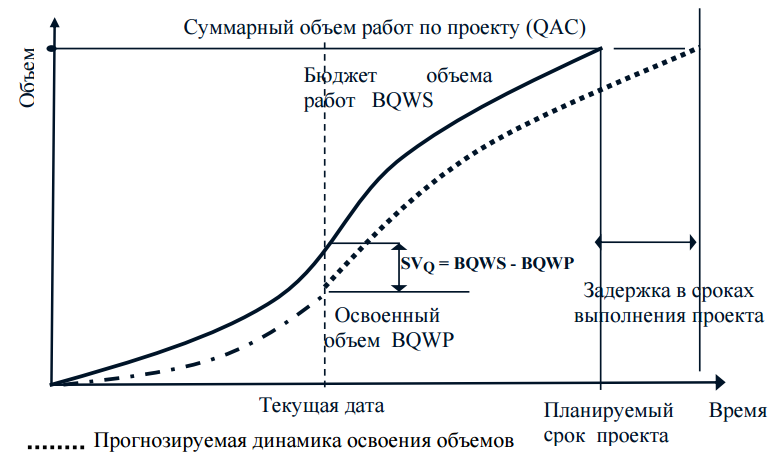

Плановые объемы работ – BQWS (Budgeted Quantity of Work Scheduled) – это объемы работ, запланированных в соответствии с расписанием к текущей дате.

Фактические объемы работ – AQWP (Actual Quantity of Work Performed) – это объемы работ, фактически выполненных на текущую дату.

В отличие от показателей затрат физические объемы работ достаточно просто определить только для отдельных операций, где физический объем связан с технологией (кв. м для настилки пола, куб. м для кирпичной кладки и т. п.). Для проекта в целом в качестве показателя физического объема могут выступать обобщающие критерии – квадратный метр введенной площади (жилой дом), кубический метр объема (промышленное здание), километр (дорога, тоннель) и т.д.

Освоенный объем работ BQWP (Budgeted Quantity of Work Performed) совпадает с показателем фактического объема работ.

Суммарный объем работ по проекту – QAC (Quantity At Completion) равен кумулятивному значению плановых объемов работ BQWS.

Графическое представление метода освоенного объема по показателям физических объемов работ приведено на рис. 13.

Рис. 13. Метод освоенного объема по показателям физических объемов

Разница между плановыми и освоенными объемами работ (SVQ) показывает фактическое отклонение между запланированными и выполненными объемами работ на определенную дату. Одновременно этот показатель можно рассматривать как оценку выполнения графика освоения физических объемов работ. Проект считается завершенным, как только кумулятивный освоенный объем (BQWP) совпадет с запланированным (QAC). Продолжительность проекта и суммарные затраты являются при этом показателями достижения основных целей проекта и выступают одновременно ограничениями.

Таблица 15

Последовательность контроля проекта методом освоенного объема

| Этап | Содержание этапа | Стадия |

| Шаг 1 | Определить содержание проекта: наборы работ, промежуточные результаты, организационную структуру, ресурсы, сметы для каждого набора работ | Планирование |

| Шаг 2 | Разработать график проекта и использования ресурсов: распределение наборов работ по времени, распределение ресурсов по операциям | Планирование |

| Шаг 3 | Разработать смету, распределенную по времени с использованием наборов работ. Кумулятивные значения этой сметы станут основой плановых бюджетных затрат BCWS | Планирование |

| Шаг 4 | На уровне наборов работ собрать все фактические затраты выполненных работ. Кумулятивные значения этих затрат станут основой ACWP – фактической стоимости выполненных работ | Выполнение |

| Шаг 5 | Рассчитать отклонение по расписанию (SV = BCWS – BCWP) и отклонение по стоимости (CV = ACWP – BCWP). Подготовить иерархические отчеты о статусе для каждого уровня управляющих – от управляющего пакетом работ до заказчика или управляющего проектом. Разработать план сворачивания проекта по подразделениям и промежуточным результатам проекта. Сравнить фактическое время выполнения проекта с сетевым графиком. Спрогнозировать суммарные затраты (EAC) на основе хода реализации проекта и разработать план управления незавершенными работами | Выполнение |

Оценка текущего статуса проекта с использованием метода освоенного объема требует три элемента данных – BCWS, BCWP и ACWP. На основе этих данных рассчитывают показатели отклонения по расписанию (SV) и отклонения по стоимости (CV). Отклонение по стоимости говорит о том, соответствуют ли затраты выполненной работы плановым показателям в любой точке жизненного цикла проекта. Если стоимостные оценки были структурированы на стоимость труда и материалов, отклонение по стоимости нужно тщательно проанализировать и выявить, в чем причина: в затратах на использование трудовых ресурсов, материалов, механизмов или и в том, и другом. Отклонение от графика дает общую оценку всех наборов работ проекта на определенную дату. Важно отметить, что в SV нет информации о критческом пути. График отклонения от запланированных сроков работ показывает изменения в движении финансовых потоков, а не во времени. Единственный точный метод, позволяющий определить истинное время хода работ над проектом, – это сравнение сетевого графика проекта с фактическим сетевым графиком. Однако показатель SV очень полезен для определения, в каком направлении идет вся работа над проектом.

Общепризнано, что основным свойством методики освоенного объема является возможность обнаружения на ранних стадиях реализации проекта несоответствия фактических показателей проекта плановым значениям, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т.д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Вопросы и задания для самоконтроля:

1. Что такое управление стоимостью проекта?

2. Какие инструменты управления стоимостью вы знаете?

3. Какие стадии проходит формирование бюджета?

4. В чем отличие бюджета от сметы?

5. Какие виды расходов существуют в проекте?

6. Что такое расходы на персонал?

7. Что такое расходы на выполнение работ по проекту?

8. Что такое организационные расходы?

9. Можно ли в целях экономии средств обойтись без организационных расходов?

10. Что такое фиксированные и переменные расходы?

11. Для чего в бюджете проекта необходимо разделять фиксированные и переменные расходы?

12. Для чего нужна таблица анализа ресурсов?

13. Что такое график использования денежных средств?

14. Для чего нужен график использования денежных средств?

15. Что такое резерв бюджета?

16. От чего зависит величина резерва бюджета?

17. Перечислите основные понятия традиционного метода и метода освоенного объема.

18. Назовите методы (способы) измерения освоенного объема.

19. Дайте характеристику состояния проекта на основании нескольких показателей CV и SV.

20. Дайте характеристику состояния проекта на основании нескольких показателей CPI и SPI.

21. В чем особенность применения метода освоенного объема по показателям физических объемов?

22. Приведите последовательность контроля проекта методом освоенного объема.

Литература:

[1], стр. 202-228.