2017-12-14

2017-12-14 4368

4368Расчет параметров уравнения линейной регрессии, проверку их статистической значимости и построения интервальных оценок можно выполнить значительно быстрее автоматически при использовании Пакета анализа Excel (программа «Регрессия»)

Пусть исходные данные примера 2.1 (расходы на питание – личный доход) представлены в Excel.

Выбираем команду Анализ данных→Регрессия.

В диалоговом окне режима Регрессия задаются следующие параметры:

® Входной интервал У – вводится ссылка на ячейки, содержащие данные по результативному признаку.

® Входной интервал Х – вводится ссылка на ячейки, содержащие факторные признаки.

® Метки – установите флажок в активное состояние, если выделены и заголовки столбцов.

® Константа- ноль – установите флажок в активное состояние, если оцениваете регрессионное уравнение без свободного члена.

При необходимости задаются и другие параметры.

Результаты расчетов с использованием инструмента Регрессия выводятся под общим названием Вывод итогов в виде следующих таблиц.

| Регрессионная статистика | |

| Множественный R | 0,952 |

| R- квадрат | 0,907 |

| Нормированный R- квадрат | 0,875 |

| Стандартная ошибка | 1,817 |

| Наблюдения |

| Дисперсионный анализ | |||||

| df | SS | MS | F | Значимость F | |

| Регрессия | 96,1 | 96,1 | 29,12 | 0,01247 | |

| Остаток | 9,9 | 3,3 | |||

| Итого |

| Коэффи- циенты | Стандартная ошибка | t-статис- тика | P- зна- чение | Нижнее 95% | Верхние 95% | |

| Y – пересеч. | -1,75 | 1,65 | -1,06 | 0,36669 | -7,001 | 3,501 |

| X | 0,775 | 0,14361 | 5,40 | 0,01247 | 0,318 | 1,232 |

Результаты работы программы «Регрессия» полностью совпадают с полученными ранее расчетами.

При необходимости выводятся предсказанные значения  результативного признака и значения остатков.

результативного признака и значения остатков.

| ВЫВОД ОСТАТКА | ||

| Наблюдение | Предсказанное у | Остатки |

| -0,2 | 1,2 | |

| 2,9 | -0,9 | |

| -2 | ||

| 9,1 | 1,9 | |

| 12,2 | -0,2 |

Коэффициенты регрессии, их стандартные ошибки и коэффициент детерминации составляют:

a = -1,75; b =0,775;  = 1,65;

= 1,65;  =0,143;

=0,143;  = 0,907

= 0,907

Результаты регрессионного анализа принято записывать в виде:

ȳ= -1,75+0,775х; = 0,907,

( 1,65 )( 0,143 )

где в скобках указаны стандартные ошибки коэффициентов регрессии.

Статическая значимость коэффициента  = 0,907 устанавливается по F – тесту. Поскольку Значимость F= 0,0124 <α=0,05, то = 0,907 значим при уровне 5%. Модель в целом значима.

= 0,907 устанавливается по F – тесту. Поскольку Значимость F= 0,0124 <α=0,05, то = 0,907 значим при уровне 5%. Модель в целом значима.

Обычно проверка значимости коэффициента а не производится. Оценим статистическую значимость коэффициента b.

Поскольку P – значение = 0,0124 < 0,05, то коэффициент b = 0,775 значим на уровне 5%.

Результаты оценивания регрессии совместимы не только с полученным значением коэффициента регрессии b = 0,775, но и с некоторым его множеством (доверительным интервалом). С вероятностью 95% доверительный интервал коэффициента b есть (0,318 ….1,232).

Пример. Имеются данные (усл. ед.) о расходах на питание y и душевого похода х для девяти групп семей:

| х | |||||||||

| у |

Используя результаты работы программы «Регрессия», проанализируйте зависимость расходов на питание от величины душевого дохода.

Результаты регрессионного анализа записываем в виде:

ȳ= 66,04+0,107 х, = 0,885,

( 11,72 ) ( 0,015 )

где в скобках указаны стандартные ошибки коэффициентов регрессии.

Качество модели оценивается коэффициентов .

Величина = 0,885 означает, что фактором душевого дохода можно объяснить 88,5% вариации (разброса) расходов на питание.

Установим статистическую значимость коэффициента .

Поскольку Значимость F = 0,000158 < α = 0,05, то =0,885 значим при уровне 5%.

Направление связи между переменными у и х определяет знак коэффициента b =0,107 ˃ 0, т.е. связь является прямой(положительной).

Коэффициент b =0,107 показывает, что при увеличении душевого дохода на 1 усл. ед. расходы на питание в среднем увеличиваются на 0,107 усл. ед.

Оценим статистическую значимость коэффициента b. Поскольку Р – значение = 0,000158 < α = 0,05, то коэффициент b =0,107 значим на 5 %-ном уровне. С вероятностью 95% доверительный интервал коэффициента b есть (0,073; 0,142).

Вследствие большой популярности эконометрических исследований на Западе средства построения эконометрических моделей включены во все известные интегрированные офисные средства (Microsoft Office, Perfect Office и т. д.) и табличные процессоры (Excel, Lotus 1-2-3, Quattro Pro и др.).

Рассмотрим методику построения эконометрических моделей с помощью встроенных функций Microsoft Excel.

Построение эконометрических моделей требует выполнения множества расчетов по определению параметров и характеристик.

В зависимости от целей исследования и вида уравнения регрессии расчеты в Excel могут быть выполнены с помощью различных функций ЛИНЕЙН, ЛГРФПРИБЛ, ТЕНДЕНЦИЯ, РОСТ и др.

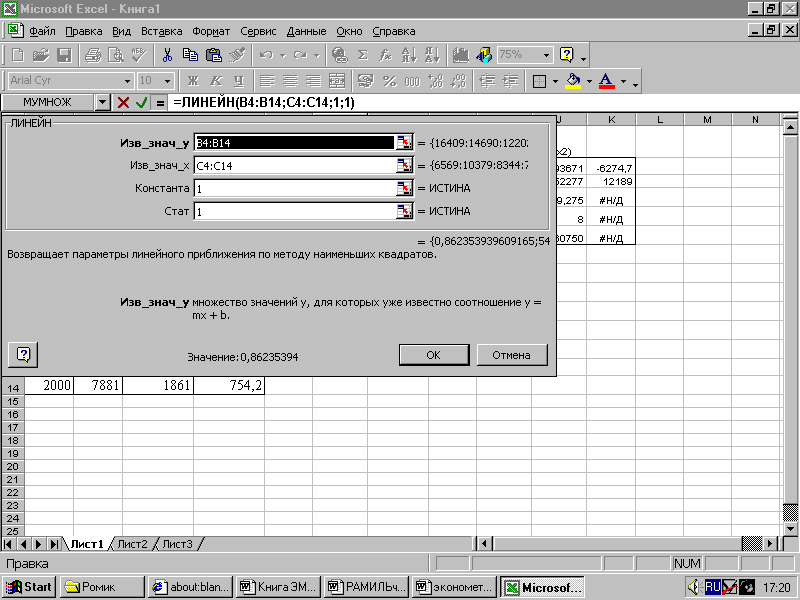

Приведем методику использования MS Excel для построения эконометрических уравнений на примере линейной регрессии (ЛИНЕЙН).

Встроенная статистическая функция ЛИНЕЙН определяет параметры линейной регрессии:

y=mx+b или y=m1x1 + m2x2 +...+ b,

где зависимое значение y является функцией независимого значения x. Значения m - это коэффициенты, соответствующие каждой независимой переменной x, а b - константа.

Синтаксис:

ЛИНЕЙН (известные значения y; известные значения x; конст; статистика)

известные значения y - это множество значений y, которые уже известны для соотношения y=mx+b.

Массив известные значения х может содержать одно или несколько множеств переменных.

Конст - это логическое значение, которое указывает, требуются ли, чтобы константа b была равна нулю. Константа принимает одно из двух значений ИСТИНА или ЛОЖЬ. Если конст имеет значение истина или опущено, то b вычисляется, если конст имеет значение ЛОЖЬ, то b полагается равным 0.

Статистика - это логическое значение, которое указывает, требуется ли вернуть дополнительную статистику по регрессии.

Статистика также принимает одно из значений ИСТИНА или ЛОЖЬ. В первом случае дополнительная статистика рассчитывается, во втором случае не рассчитывается.

Дополнительные статистические характеристики функции ЛИНЕЙН приведены ниже Дополнительные статистические характеристики функции ЛИНЕЙН приведены ниже:

b, m1, m2,…mn – коэффициенты регрессии (параметры модели);

se1, se2,...,sen - стандартные значения ошибок для коэффициентов m1,m2,...,mn;

seb - стандартное значение ошибки для постоянной b;

r2 - коэффициент детерминированности;

sey - стандартная ошибка для оценки y;

F - F -статистика, используемая для определения того, является ли наблюдаемая взаимосвязь между зависимой и независимой переменными случайной или нет;

df - степени свободы, используемые для нахождения F -критических значений в статистической таблице (для определения уровня надежности модели нужно сравнить значения в таблице с F -статистикой функции ЛИНЕЙН);

ssreg - регрессионая сумма квадратов;

ssresid - остаточная сумма квадратов.

Характеристики выводятся на экран дисплея в виде приведенного ниже массива (таблицы):

| mn | mn-1 | … | m2 | m1 | b |

| sen | Sen-1 | … | se2 | se1 | seb |

| r2 | Seу | … | |||

| F | Df | … | |||

| ssreg | ssresid | … |

Порядок выполнения расчетов следующий:

1. Вводятся исходные данные или открывается существующий файл, содержащий исходные данные.

2. В рабочем окне Excel выделяется диапазон ячеек 5*(n +1) (5 число строк, (n +1) - число столбцов, n – число показателей факторов) для вывода результатов расчета.

3. Активизируются "Мастер функций" любым из способов:

а) в главном меню выбирается Вставка/Функция;

б) на панели инструментов Стандартная нажимается кнопка (fx)

4. В появившемся окне "Мастер функций шаг 1 из 2" среди категорий выбирается Статистические, среди функций - ЛИНЕЙН шаг 1 из 2 (рис. 3.1.1)

Рис. 3. 1. 1. Диалоговое окно "Мастер функций шаг 1 из 2"

5. В появившемся втором окне "Мастер функций" (рис. 3. 1. 2)

вводятся аргументы, т.е. указываются диапазоны ячеек рабочего окна EXCEL, в которых находятся исходные данные для У и Х, а также значения аргументов константа и статистика.

Рис. 3. 1. 2. Второе диалоговое окно "Мастер функций"

Рис. 3. 1. 3. Результат вычисления функции ЛИНЕЙН

6. Нажимается кнопка ОК. В выделенном диапазоне рабочего окна

Excel появляется результат - численное значение для коэффициента регрессии (b). Чтобы вывести всю статистику следует нажать клавишу <F2>, а затем - комбинацию клавиш <Ctrl>+<Shift>+<Enter>.