2017-12-14

2017-12-14 1064

1064Нормирование -это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

В практике учёта и анализа производственные запасы подразделяются на:

- текущие;

- технологические;

- страховые;

- сезонные.

Текущие запасы создаются в целях обеспечения непрерывности производственного процесса, когда сырьё, материалы и полуфабрикаты поставляют от поставщиков не ежедневно, а через определённый промежуток времени. Величина текущих запасов рассчитывается как в стоимостном, так и в натуральном выражении.

В натуральном выражении норматив текущих запасов можно рассчитать по следующей формуле:

Зтек= Рcр/дневной * tпост

Зтек -норматив текущих запасов;

Рcр/дневной - среднедневной расход сырья, материалов и других элементов производственных запасов;

tпост -время между двумя поставками в днях.

В стоимостном выражении норматив текущих запасов можно рассчитать по следующей формуле:

Nтек = Зтек/2*Ц

Ц – цена за единицу производственных запасов.

Технологические запасы создаются по тем видам сырья и материалов, которые требуют перед запуском в производство дополнительной доработки (охлаждения, дозревания, сушки и т.п.)

В натуральном выражении норматив технологических запасов рассчитывается по следующей формуле:

Зтехн= Рcр/дневной * tподготовки

tподготовки - время подготовки материалов для запуска в производство или длительность производственного цикла.

В стоимостном выражении:

Nтехн = Зтехн * Ц

Страховые запасы создаются для бесперебойной работы предприятия в случае несвоевременного выполнения поставщиками очередного заказа:

В натуральном выражении:

Зстрах= Рcр/дневной * tпоставки

tпоставки -среднее отклонение в днях от периода времени между двумя поставками.

В стоимостном выражении:

Nстрах = Зстрах * Ц

Сезонные запасы создаются в отраслях с сезонным характером работы:

В натуральном выражении:

Зсезон= Рcр/дневной * tсезона

tсезона -длительность одного сезона.

В стоимостном выражении:

Nсезон = Зсезон * Ц

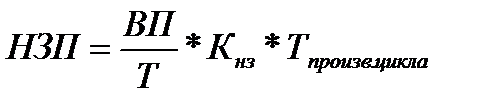

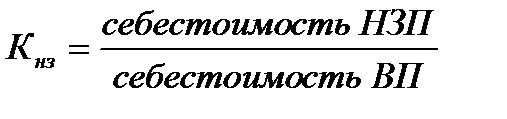

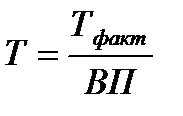

В отраслях машиностроения и металлообработки велика доля НЗП, поэтому возникает необходимость его нормирования. Остатки НЗП нормируются только в стоимостном выражении:

ВП -валовой выпуск продукции по себестоимости;

Т -длительность анализируемого периода;

Кнз - коэффициент нарастания затрат, который показывает долю себестоимости НЗП в общей себестоимости валовой продукции;

Тпроизв.цикла - длительность производственного цикла;

НЗП – себестоимость незавершённого производства.

Норматив готовой продукции рассчитывается только в стоимостном выражении:

Тема Расчёт производительности труда

Основные понятия и определения

Для измерения производительности труда в промышленности используются два основных показателя:

- выработка;

- трудоёмкость.

Выработка – это количество продукции в натуральном или стоимостном выражении, произведённой в единицу рабочего времени (за час, смену, месяц, год) одним работником или рабочим.

Трудоёмкость – это затраты рабочего времени на производство единицы продукции, измеряемые в нормо-часах или нормо-минутах. Трудовой метод определения выработки называют ещё методом нормирования рабочего времени.

Выпуск продукции в данном случае измеряется только в натуральном выражении.

Тема Расчёт заработной платы отдельных категорий работников и фонда оплаты труда

Основные понятия и определения

Фондом заработной платы называется сумма денег, которая должна быть начислена работниками предприятия при условии выполнения производственной программы.

Повременная заработная платаначисляется в соответствии с окладом за фактически отработанное время. Применяется для АУП, инженерно-технических работников, специалистов, обслуживающего персонала.

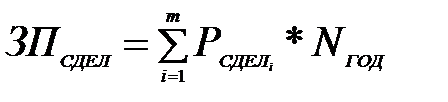

Расчёт фонда заработной платы рабочих-сдельщиков осуществляется исходя из расценки сдельной за единицу продукции и годовой производственной программы. Фонд заработной платы, включённый в себестоимость продукции, состоит из основной и дополнительной заработной платы.

Расчёт сдельного заработка

,

,

где

NГОД – годовая производственная программа, шт.

∑РСДЕЛ – сумма сдельных расценок по каждой операции технологического процесса, руб.;

,

,

где

tШТ – трудоемкость изготовления продукции по отдельным операциям, выраженная в нормо-часах или нормо-минутах;

СЧАС – часовая тарифная ставка рабочего, занятого на данной операции, руб.

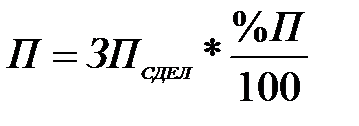

Расчёт суммы премии

,

,

где

%П – процент премии (20 – 60% от суммы сдельной заработной платы).

Расчёт районной надбавки

,

,

где

РК – районный коэффициент к заработной плате, который представляет собой нормативный показатель степени увеличения заработной платы в зависимости от местоположения предприятия. Он устанавливается с учётом степеней дискомфортности проживания, которые образуют пять зон. В Уральском регионе РК составляет 0,15.

Расчёт отчислений на социальные нужды

В состав отчислений на социальные нужды входит Единый социальный налог (ЕСН), составляющий 26% от ФОТ. Помимо этого некоторые предприятия включают в состав отчислений на социальные нужды выплаты по страхованию в пользу своих работников.

Тема Определение цены товара

Основные понятия и определения

Отпускные цены – это цены на продукцию промышленных предприятий, по которым они реализуют её другим предприятиям, сбытовым организациям или посредникам, а также непосредственно потребителю.

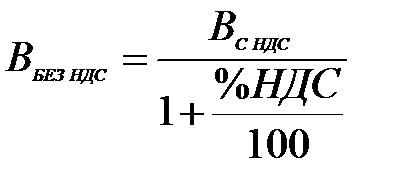

Основным методом расчёта отпускной цены является затратный метод, или «издержки + прибыль», согласно которому отпускная цена рассчитывается по следующей формуле

,

,

где

ЦОТП – отпускная цена за единицу продукции, руб.;

С – себестоимость единицы изделия, руб.;

%П – норма прибыли, которую производитель добавляет к цене товара;

%НДС – ставка налога на добавленную стоимость;

П – сумма прибыли в стоимостном выражении, руб.;

НДС – сумма налога на добавленную стоимость, руб.

Снабженческо-сбытовая надбавка используются при реализации товаров через торгово-закупочные, заготовительные и снабженческо-сбытовые организации. Она включает в себя издержки обращения и прибыль снабженческо-сбытовых организаций. На практике цены снабженческо-сбытовой организации называются ценой закупки, которая рассчитывается по следующей формуле

Торговая надбавка устанавливается торговой организацией самостоятельно исходя их конъюнктуры рынка, в процентах к ценам приобретения товара и включает в себя ИО торговой организации и прибыль. При помощи торговой надбавки формируется розничная цена товара, по которой товары реализуются населению через розничную торговую сеть. Торговая надбавка является основным источником валового дохода торгового предприятия.

Тема Расчёт прибыли, рентабельности продукции, критического объёма продаж и запаса финансовой прочности

Основные понятия и определения

Общий финансовый результат деятельности предприятия – это балансовая прибыль, которую получают суммированием всех прибылей и убытков. Она включает в себя:

×прибыль от реализации товаров и услуг основного вида деятельности;

×прибыль от прочей реализации;

×прибыль от внереализационной деятельности.

Для получения прибыли предприятию необходимо реализовать свою продукцию и получить доход, который называется выручкой (В).

Выручка – это сумма денег, полученная от продажи готовой продукции, полуфабрикатов собственного производства, прочих работ и услуг производственного характера.

Прибыль от реализации – основной результат деятельности предприятия. Она составляет большую часть балансовой прибыли и является основным источником поступления денежных средств.

Абсолютная величина прибыли не может достаточно полно характеризовать эффективность работы предприятия, так как размер прибыли должен соизмеряться с масштабом производства и с общей суммой затраченных ресурсов. Эффективность производимых ресурсов характеризуют показатели рентабельности.

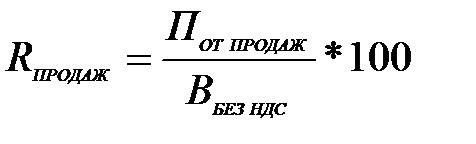

Рентабельность (R) – показатель, являющийся результатом соотношения между доходами (прибылью) и затратами.

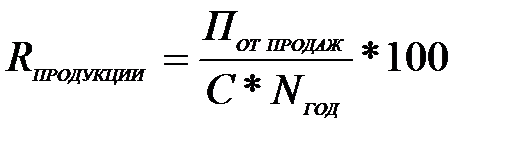

Рентабельность продукции, или коэффициент окупаемости затрат, показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности и показывает, сколько прибыли имеет предприятие с рубля продаж.

Экономическая рентабельность характеризует сумму балансовой прибыли, полученную на один рубль, вложенный в имущество предприятия

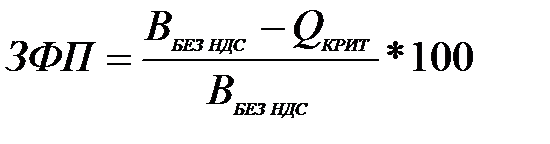

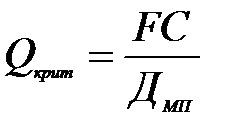

Объем производства, при котором предприятие получает нулевую прибыль и полностью покрывает свои расходы называется точкой безубыточности или критическим объемом реализации.

,

,

где

QКРИТ – критический объём продаж, руб.;

FC – сумма постоянных затрат в расчёте на годовой выпуск продукции, руб.;

ДМП – доля маржи покрытия в выручке.

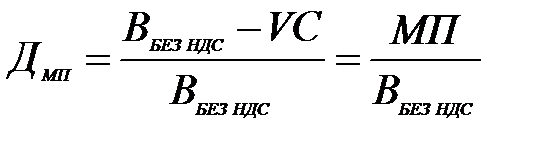

,

,

где

VC – сумма переменных затрат в расчёте на годовой выпуск продукции, руб.;

МП – маржа покрытия, руб.

Расчет критического объема реализации позволяет определить запас финансовой прочности (ЗФП), то есть, на сколько процентов можно сократить текущий объем продаж до того момента, когда производство станет убыточным: