2017-12-14

2017-12-14 1750

1750

Налог на прибыль предприятий и организаций в России, является федеральным налогом и действует на всей территории страны. Он взимается в соответствии с 25-й главой НК РФ (с 1 января 2002г.) и играет важную роль в формировании доходной базы бюджета.

Налог на прибыль – прямой налог. Это означает, что данным налогом облагаются доходы предприятий, то есть реальный плательщик налога на прибыль – получатель дохода.

Налогоплательщиками налога на прибыль организаций признаются (ст. 246 НК РФ):

1) российские организации;

2) иностранные организации:

· осуществляющие свою деятельность в РФ через постоянные представительства;

· получающие доходы от источников в РФ.

Объектом налога признается прибыль, полученная налогоплательщиком (ст. 247 НК РФ).

Прибылью признается:

1) для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

3) для иных иностранных организаций – доходы, полученные от источников в РФ;

4) для организаций – участников консолидированной группы налогоплательщиков – величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника.

Консолидированная группа налогоплательщиков – добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании консолидированной группы налогоплательщиков в порядке и на условиях, которые предусмотрены НК РФ, в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности этих налогоплательщиков.

Условия создания консолидированной группы:

1) одна организация непосредственно или косвенно участвует в уставном (складочном) капитале других организаций и доля такого участия в каждой такой организации составляет не менее 90%;

2) совокупная сумма НДС, акцизов, налога на прибыль организаций и НДПИ (без учета сумм налогов, уплаченных в связи с перемещением товаров через таможенную границу Таможенного союза), уплаченная в течение предыдущего календарного года не менее 10 млрд. руб.;

3) суммарный объем выручки всех организаций за предыдущий календарный год не менее 100 млрд. руб.;

4) совокупная стоимость активов не менее 300 млрд. рублей.

Доходом признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ), отвечающая следующим требованиям:

1) ее размер можно оценить;

2) она определяется в соответствии с гл. 23, 25 НК РФ.

Доходы организации можно условно разделить на две группы, как представлено на рисунке ниже.

Рис. 1 Классификация доходов организации

Доходом от реализации признается выручка от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав. Из этой суммы исключается сумма косвенных налогов (НДС, акцизы), предъявленные налогоплательщиком покупателю и выделенные в счетах-фактурах.

Реализацией товаров, работ, услуг считается:

1) передача прав собственности на товары одного лица другому;

2) выполнение работ одним лицом для другого;

3) оказание услуг одним лицом другому на безвозмездной и возмездной основе.

При натуральной оплате труда, товарообменных операциях и безвозмездной передаче продукции выручка для налогообложения определяется так, как если бы реализация происходила по рыночным ценам.

Внереализационными доходами признаются доходы, не связанные с основной производственной деятельностью по производству и реализации товаров (работ, услуг).

К ним относятся доходы:

1) от долевого участия в других организациях;

2) от операций по купле-продаже инвалюты, когда курс инвалюты при продаже выше официального курса инвалюты к рублю;

3) в виде штрафов, пеней, иных санкций при нарушении договорных обязательств;

4) в виде процентов по договорам займа кредита, банковского вклада, а также по ценным бумагам;

5) в виде безвозмездно полученного имущества (работ, услуг);

6) от сдачи имущества в аренду, если этот доход не признается реализационным;

7) в виде положительной курсовой разницы, полученной от переоценки имущества, стоимость которых выражена в инвалюте, в том числе по валютным счетам в банках

8) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде и др. [1]

Документами, подтверждающими получение таких доходов, являются: договор аренды, счета-фактуры, выписка банка по расчетному счету, акт приемки-передачи выполненных работ и др.

Дата, на которую выручка признается полученной, определяется организацией в соответствии с принятой учетной политикой – по методу начисления или кассовому методу.

Метод начисления – доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Кассовый метод – датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу или методу начисления.

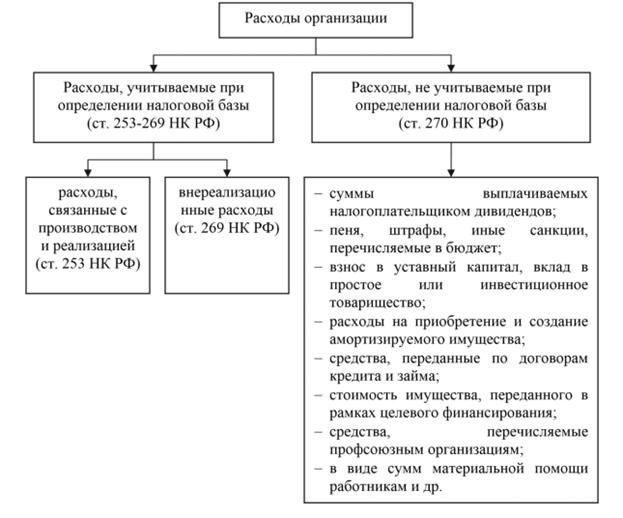

Расходы – обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком в связи с осуществлением деятельности, направленной на получение дохода (ст. 252 НК РФ).

Расходы организации подразделяются на две группы, как представлено на рисунке ниже.

|

Рис. 2 Классификация расходов организации

Всего ст.270 НК предусматривает 49 групп таких расходов.

Расходы, связанные с производством и реализацией:

1) материальные расходы (приобретение сырья, материалов, запасных частей, топлива, воды, электроэнергии);

3) амортизационные отчисления;

4) прочие расходы (расходы на ремонт основных средств; расходы на освоение природных ресурсов; расходы на НИОКР; расходы на обязательное и добровольное страхование и некоторые другие расходы).

Внереализационные расходы включают в себя расходы, не связанные с производством и реализацией:

1) расходы на содержание переданного по договору аренды (лизинга) имущества;

2) расходы в виде процентов по долговым обязательствам любого вида;

3) расходы на организацию выпуска собственных ценных бумаг и связанные с обслуживанием приобретенных ценных бумаг;

4) расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) инвалюты от официального курса ЦБ РФ на дату совершения сделки продажи (покупки);

5) расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований, стоимость которых выражена в иностранной валюте;

6) судебные расходы и арбитражные сборы

7) другие расходы. [1]

Налоговой базой (ст.274 НК РФ) признается денежное выражение прибыли, подлежащей налогообложению.

При определении налоговой базы прибыль, подлежащая налогообложению, исчисляется нарастающим итогом с начала налогового периода.

Если в отчетном (налоговом) периоде налогоплательщик получил убыток, то в данном отчетном (налоговом) периоде налоговая база равна нулю.

Убытки, полученные организацией в предыдущем налоговом периоде или в предыдущих налоговых периодах, уменьшают налоговую базу текущего периода на всю сумму убытка или часть этой суммы при следующих условиях:

1) срок переноса убытка не должен превышать 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток;

2) если убытки понесены более чем в одном налоговом периоде, перенос производится в той очередности, в которой они понесены;

3) организация обязана хранить документы, подтверждающие объем понесенного убытка в течение всего срока переноса убытков.

Налоговый кодекс предусматривает следующие виды ставок в зависимости от плательщиков и налоговой базы (ст.284 НК РФ):

1. Основная ставка, применяемая российскими организациями или иностранными организациями, действующими через постоянные представительства – 20%, при этом зачисляется:

· 2% в федеральный бюджет;

· 18% в бюджет субъектов РФ (законами субъектов РФ ставка может быть понижена для отдельных категорий налогоплательщиков, но не ниже 13,5%).

2. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянные представительства:

· 10% - с доходов от использования, содержания или сдачи в аренду судов, самолетов или других подвижных транспортных средств в связи с осуществлением международных перевозок;

· 20% - с остальных доходов.

3. Налоговые ставки на доходы, полученные в виде дивидендов:

· 0% - если российская организация не менее 365 календарных дней непрерывно владела не менее чем 50% долей в уставном капитале;

· 9% - от российских и иностранных организаций российскими организациями;

· 15% - от российских организаций иностранными организациями.

4. Налоговые ставки на доходы от долговых обязательств:

· 15% - на доходы в виде процентов по государственным и муниципальным ценным бумагам;

· 9% - на доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007;

· 0% - на доходы в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997г., а также по облигациям государственного валютного облигационного займа 1999г.

5. Налоговые ставки на прибыль ЦБ РФ:

· 0% - на прибыль, полученную от деятельности, связанной с выполнением им функций ЦБ РФ;

· 24% - на прибыль от осуществления деятельности, не связанной с выполнением им функций ЦБ РФ.

6. Специальные налоговые ставки в размере 0% на прибыль:

· сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН;

· участников проекта «Сколково», прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль;

· от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, а также в туристско-рекреационных особых экономических зонах, объединенных в кластер, при условии ведения раздельного учета доходов и расходов по видам деятельности.

Налоговым периодом по налогу на прибыль считается календарный год (ст.285 НК РФ).

Отчетными периодами признаются:

· первый квартал, полугодие и девять месяцев календарного года – в случае уплаты налога налогоплательщиками авансовыми платежами исходя из предполагаемой прибыли;

· месяц, два месяца, три месяца и т.д. до окончания календарного года – для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактической прибыли.

Налог исчисляется как произведение налоговой базы на соответствующую ставку.

Срок уплаты авансовых платежей и подачи декларации за отчетный период – не позднее 28 дней со дня окончания отчетного периода.

Организации, у которых за предыдущие четыре квартала доходы от реализации, не превышали в среднем 10 миллионов рублей за каждый квартал, а также бюджетные учреждения, автономные учреждения, иностранные организации, осуществляющие деятельность в РФ через постоянное представительство и др. уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Налог исчисляется как разница между суммой налога, исчисленного по итогам налогового периода и авансовых платежей, уплаченных за отчетные периоды.

Декларация по итогам налогового периода предоставляется не позднее 28 марта года, следующего за истекшим налоговым периодом.

Заключение

Влияние налогообложения на деятельность банков определило изучение научных трудов по налогообложению видных отечественных и зарубежных теоретиков и практиков (как современных, так и классиков экономической и финансовой науки), что позволило сделать следующий вывод: налоги являются механизмом экономического воздействия на общественное производство, его структуру и динамику, размещение, ускорение научно-технического прогресса. С помощью налогов можно стимулировать или, наоборот, ограничивать деловую активность, а следовательно, развитие тех или иных отраслей предпринимательской деятельности; создавать предпосылки для снижения издержек производства и обращения, для повышения конкурентоспособности национальных предприятий и организаций на мировом рынке. Налоги создают основную часть доходов федерального, региональных и местных бюджетов, обеспечивая возможность финансового воздействия на экономику через расходную часть.

Таким образом, учитывая место налогообложения в системе факторов банковской деятельности и роль налогов в экономике в целом, можно сделать вывод о том, что с помощью налогообложения можно воздействовать на деятельность кредитных организаций.

Список литературы

1. Налогообложение банковской деятельности: учебно-методическое пособие для магистров очной и заочной формы обучения, направления 080100.68 «Экономика» (программа «Банки и банковское дело») / авт.-сост. Ю. М. Склярова, И. Ю. Скляров, Т. Г. Гурнович и др.; Ставропольский гос. аграрный ун-т. – Ставрополь, 2013. – 80 с.

2. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N146-ФЗ(ред.от27.11.2017)

Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/

3. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N117-ФЗ(ред.от27.11.2017)

Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/

4. Налогообложение организаций: учебник / коллектив авторов: под науч. ред. Л.И. Гончаренко. — М.: КНОРУС, 2014. — 512 с.