2017-10-31

2017-10-31 967

967Глобализация экономики, расширение и углубление международных связей, выход на международные рынки капиталов все в большей степени придают бизнесу интернациональный характер. Компаниям неизбежно приходится учитывать и отражать в финансовой отчетности результаты операций, выраженных в иностранной валюте. Примерами таких операций являются приобретение оборудования (технологий) у зарубежного поставщика, получение кредитов и займов, выраженных в иностранной валюте, осуществление торговых операций с зарубежными партнерами. Порядок их учета регулируется МСФО 21 «Влияние изменений валютных курсов», последняя редакция которого была принята в декабре 2003 г. и вступила в силу с I января 2005 г.

МСФО 21 не определяет валюту, в которой компания должна представлять финансовую отчетность. Обычно для этих целей используется валюта страны местонахождения компании — валюта функционирования, или функциональная валюта.

Функциональная валюта - основная валюта той экономической среды, в которой осуществляется зарубежная деятельность. Функциональная валюта определяется с учетом ряда критериев. Ею должна стать:

1) валюта, оказывающая определяющее влияние на цены про

даваемых товаров и услуг (часто это валюта, в которой выражены

цены на них и в которой производятся расчеты);

2) валюта страны, от конкурентных преимуществ которой в основном зависят цены на продаваемые товары и услуги;

3) валюта, оказывающая основное влияние на трудовые, материальные и прочие расходы, связанные с производством продукции и оказанием услуг (часто это валюта, в которой выражены цены на эти расходы и в которой осуществляются расчеты).

Зарубежная деятельность, по определению МСФО 21, представляет собой филиал, ассоциированную компанию, совместное предприятие или дочернюю компанию, которые ведут деятельность в иной стране по отношению к стране отчитывающейся компании. При подготовке отчетности по МСФО необходимо, чтобы каждая компания, данные которой учитываются при составлении этой отчетности, определяла свою функциональную валюту и оценивала в ней результаты своей деятельности и финансовое положение.

Однако дочерние, зависимые, совместно контролируемые общества, входящие в состав группы, могут работать в различных экономических регионах и иметь разные функциональные валюты. В процессе консолидации отчетности этих обществ, при составлении консолидированной финансовой отчетности используется валюта представления отчетности. Таким образом, валюта представления отчетности — валюта, используемая при подготовке отчетности материнской компании и консолидированной финансовой отчетности.

МСФО 21 содержит правила пересчета валют и отражения результатов такого пересчета в финансовой отчетности.

Пример 6.1

Российская компания 10 апреля 2012 г. продала немецкому концерну товары на сумму 7500 евро. Плата за товары поступила 12 декабря того же года. Курс евро на дату отгрузки товаров составил 35,3 руб./евро, на дату поступления денежных средств - 35,6 руб./евро. Отчетный год российской компании заканчивается 31 декабря, валюта представления отчетности - рубли.

Необходимо отразить указанные операции в отчетности российской компании.

Факт отгрузки товаров отражается в российской валюте:

Д-т сч. «Дебиторская задолженность»

К-тсч. «Продажи»264 750 руб. (35,3 х 7500).

Получен платеж 12 декабря в размере 7500 евро, который в отчетности компании следует представить в рублевой оценке по действующему курсу:

35,6 х 7500 = 267 000 (руб.).

На эту сумму составляется бухгалтерская запись:

Д-т сч. «Денежные средства»

К-т сч. «Дебиторская задолженность» 267 000 руб.

Образовавшееся по счету «Дебиторская задолженность» кредитовое сальдо в размере 2250 руб. (267 000 - 264 750) представляет собой курсовую прибыль. Курсовая прибыль является нереализованной прибылью. Тем не менее в соответствии с МСФО 21 ее следует признать в отчете о совокупном доходе по следующей причине: при возникновении курсовой прибыли по краткосрочным денежным статьям их окончательная реализация обычно может быть оценена с достаточной уверенностью, поэтому они отражаются в отчетности согласно методам признания выручки.

Если бы валютный курс в декабре возрос, в отчетности в соответствии с принципом осмотрительности следовало бы признать курсовой убыток: его нужно признавать немедленно, как только он возник.

В данном примере расчет по контракту состоялся в течение отчетного года. Изменим условие примера. Допустим, финансовый год российской компании заканчивается 30 июня. Обменный курс на эту дату составил 35,4 руб./евро. Что в этом случае изменится в отчетности российской компании?

Момент реализации товаров будет отражен так, как было описано:

Д-т сч, «Дебиторская задолженность»

К-тсч. «Продажи»264 750 руб. (35,3 х 7500).

Далее, в связи с тем что на дату составления финансовой отчетности (1 июля 2012г.) дебиторская задолженность немецким партнером не погашена, ее размер нужно признать в отчетности по курсу, действовавшему на эту дату (этот курс часто называют спот-курсом валюты):

35,4 х 7500 - 265 500 (руб.).

Прибыль от возникновения курсовой разницы составит

265 500 - 264 750 - 750 (руб.), что будет отражено в отчетности за период, окончившийся 30 июня 2012 г.

После того как 12 декабря дебиторская задолженность будет полностью погашена, в следующей финансовой отчетности будет признана дополнительная курсовая прибыль в сумме 1500 руб. Таким образом, общая сумма курсовой прибыли будет разделена между двумя отчетными периодами.

Итак, курсовая разница — это разница, возникшая в результате отражения в финансовой отчетноститого же количества единиц иностранной валюты в валюте отчетности по другим валютным курсам. При определении курсовой разницы важно знать курс валюты на отчетную дату (на дату совершения хозяйственной операции).

Как правило, курсовые разницы отражаются в отчете о совокупном доходе. Однако имеются и исключения:

1)курсовые разницы по инвестициям компании в зарубежную

деятельность до момента продажи этих инвестиций признаются

в составе капитала;

2)курсовая разница, возникшая в связи с приобретением

за иностранную валюту актива, сопровождающаяся серьезной де

вальвацией или снижением стоимости валюты, когда нет эффективных способов хеджирования возникших обязательств, включается в стоимость этих активов. При этом скорректированная балансовая стоимость актива не должна превышать наименьшего из двух значений: восстановительной стоимости объекта и суммы, возмещаемой за счет его продажи или использования.

Пример 6.2

Компания MJNJ приобрела 1 мая 2012 г. у мексиканской компании внеоборотный актив на сумму 200 тыс. долл. Курс обмена соответствующих валют дату совершения операции составил 1 долл. = 5 MxN. Валютой отчетности компании MJNJ является иностранная валюта (MxN). Финансовый год компании заканчивается 30 октября. На эту дату валютный курс равнялся 1 долл. = 10 MxN. Восстановительная стоимость объекта недвижимости на дату составления отчетности - 210 тыс. долл., возможная чистая цена продажи - 205 тыс. долл.

В данном примере очевиден факт девальвации валюты, возможные способы хеджирования отсутствуют. Следовательно, возникшая курсовая разница должна быть включена в стоимость приобретенного актива. 1 мая 2012 г. будет сделана бухгалтерская проводка: Д-т сч. «Основные средства»

К-т сч. «Кредиторская задолженность" 1000 тыс. MxN (5 х 200).

1 ноября того же года, в условиях резкого изменения валютного курса, первоначальная стоимость объекта недвижимости будет увеличена на сумму курсовой разницы:

Д-т сч. «Основные средства»

К-т сч. «Кредиторская задолженность» 1000 MxN [(10 - 5) Х200].

Такой подход (в стандарте он назван альтернативным подходом) позволяет при составлении финансовой отчетности признать приобретенный за валюту актив в сумме, которую компания в конечном счете должна заплатить для погашения своих обязательств, возникших непосредственно при приобретении актива. В нашем примере эта сумма составит 2000 MxN.

Первоначальное признание, оценка и переоценка операций, выраженных в иностранной валюте. Первоначально операции, выраженные в иностранной валюте, должны отражаться в валюте представления отчетности по курсу на дату совершения операции.

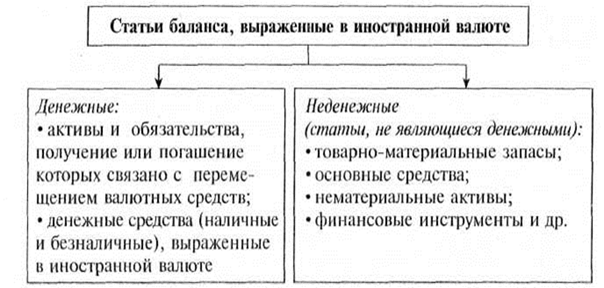

При последующей переоценке статей баланса, выраженных в иностранной валюте, их следует подразделить на две группы: денежные и неденежные, как показано на рисунке.

Рис. Классификация статей отчетности по МСФО

Денежные статьи, выраженные в иностранной валюте, при составлении финансовой отчетности пересчитываются по валютному курсу, действовавшему на отчетную дату.

Пример 6.3

Финансовый год компании «Альфа» заканчивается 31 декабря.

19 ноября 2012 г. она получила банковский кредит в размере 500 тыс. долл. По состоянию на конец года кредит остался непогашенным. Валютные курсы были следующими: 19 ноября 2012 г.: 1 долл. - 28, 6 руб.; 31 декабря 2012 г.: 1 долл. = 26,0 руб.

19 ноября на сумму 14 300 тыс. руб. (28,6 х 500 000) будет сделана бухгалтерская запись:

Д-т сч. «Денежные средства»

К-тсч. «Кредит»14 300 тыс. руб.

31 декабря, в связи со снижением курса доллара, на сумму 1300 тыс. руб. [(28,6 - 26) х 500 000] следует отразить курсовую прибыль:

Д-т сч. «Кредит»

К-тсч. «Прибыли и убытки

(прочие операционные расходы)» 1300 тыс. руб.

Неденежные статьи отчетности, выраженные в иностранной валюте, переоценке не подлежат. Их признание в отчетности продолжается по курсу, действовавшему на дату совершения соответствующей хозяйственной операции.

Пример 6.4

Организация приобрела 15 декабря 2012 г. у зарубежного партнера нематериальный актив за 1000 долл. Курс на дату совершения операции: 1 долл. = 27 руб. На дату составления отчетности 1 долл. соответствовал 27 руб.

15 декабря 2012 г. приобретение нематериального актива будет отражено в бухгалтерском учете следующей записью:

Д-т сч. «Нематериальные активы»

К-тсч. «Расчеты с поставщиками» 27 000 руб. (27х 1000).

В той же оценке нематериальный актив будет признан в финансовой отчетности, составленной по окончании 2012 г.

Если неденежная статья отчетности, выраженная в иностранной валюте, в соответствии с правилами МСФО должна оцениваться по справедливой стоимости (например, основные средства, нематериальные активы, финансовые инструменты), то эта оценка осуществляется по курсу валют, действовавшему на дату определения справедливой стоимости.

Консолидация отчетности: пересчет показателей зарубежной деятельности в валюту представления отчетности. В ситуациях, когда валюта представления отчетности совпадает с функциональной валютой зарубежной деятельности, необходимость пересчета показателей последней не возникает. Однако подобное соответствие на практике наблюдается редко. Чаще всего компаниям в процессе консолидации финансовой отчетности приходится транслировать показатели отчетности из одной валюты в другую. В предыдущей редакции МСФО 21 для пересчета валюты при составлении консолидированной отчетности компания имела право выбора, который зависел от классификации операций в области зарубежной деятельности. При этом выделялись:

1)зарубежные операции, выступающие неотъемлемой частью

деятельности компании, представляющей отчетность;

2)операции зарубежных компаний.

Для первого случая МСФО 21 устанавливал применение метода временной ставки, для второго случая — метода текущей ставки.

Использование метода временной ставки означало, что большая часть статей отчетности пересчитывается по историческому (временному) курсу. Неденежные активы и обязательства переоценивались на дату приобретения (определения справедливой стоимости), а денежные статьи баланса — на дату составления баланса.

С I января 2005 г., после вступления в силу новой редакции МСФО 21, применение метода временной ставки при составлении отчетности по МСФО не разрешается. Возможно использование лишь метода текущей ставки. Показатели отчетности компаний, чья функциональная валюта не является валютой гиперинфляционной экономики, согласно этому методу подлежат пересчету в другую валюту по курсам, представленным в таблице.