2018-01-08

2018-01-08 1106

1106Организации наделены правом самостоятельной разработки и утверждения форм и систем оплаты труда.

Системой оплаты принято считать конкретную взаимосвязь, которая существует между значениями, устанавливающими трудовую норму и норму его оплаты в пределах и сверх мер труда. Эта взаимосвязь гарантирует сотруднику получение зарплаты согласно выполненным им результатов труда и является согласованной между рабочим и руководством организации ценой его рабочей силы.

Необходимым элементом в организации оплаты труда являются непосредственно формы и системы зарплаты. Правильный подбор этих форм и систем играет одну из самых важных ролей в социально-экономическом значении для любой организации. Ими определяются порядки начисления зарплаты конкретным сотрудникам предприятия или их группам согласно количеству, качеству и результатам труда. Формы и системы оплаты труда позволяют организовать материальную базу развития людского капитала на всех уровнях, а также вести рациональное использование рабочей силы и эффективно управлять персоналом для получения большей прибыли. В процессе привлечения трудовых ресурсов в организацию наиболее важную роль играет вознаграждение за труд или компенсация сотрудникам, которые затрачивают умственные, физических или предпринимательские усилия. Также соответствующая оплата труда играет немаловажную роль для мотивации тех работников, которые работаю на предприятии, и способствует сохранению нужных для эффективной деятельности организации специалистов.

При создании систем оплаты труда организация сталкивается с решением нескольких задач:

1) любая из существующих систем обязана способствовать направлению усилий сотрудника на достижение наилучших показателей в области трудовой деятельности, в результате которой работодатель сможет получить желаемый для него результат, заключающиеся непосредственно в выпуске необходимого количества конкурентоспособного товара неся при этом наименьшие затраты;

2) любая из существующих систем оплаты труда обязана способствовать предоставлению сотруднику возможности для воплощения его как умственных, так и физических способностей, а так же помогать ему полностью самореализовываться в рабочем процессе.

Одним из основных требований к подобным системам в любой организации является обеспечение одинаковой оплаты за одинаковый труд. Для достижения этого в первую очередь требуется, чтобы значения, которые используется для учёта результатов труда, предоставляли возможность анализировать как количество, так и качество труда, принятых на работу сотрудников и регулировать соответствующие этим показателям нормы количества и качества труда.

На практике для установления зарплаты применяется несколько видов нормирования труда: тарифный и организационно-технический. В Российской Федерации фирмами зачастую используется система тарифного нормирования, которая сложилась ещё в старой экономической системе.

Организационно-техническое нормирование выполняется самостоятельным образом любой организацией, но при этом методология остается общей. Это связано в первую очередь с тем, что уклонения от этого принципа приведут к тому, что возникнет отсутствие равной оплаты за равный труд, а возможность это обеспечить появится лишь в рамках фирм, но никак не в рамках всего общества.

Базой оплаты труда считается тарифная система, которая представляет собой группу нормативов, осуществляющих дифференциацию и установление зарплаты в соответствии со сложностями выполняемых действий; условий труда; природно-климатических условий, в которых происходит выполнение то или иной работы; интенсивности и характера труда.

В тарифную систему входят такие элементы как: тарифная ставка; тарифная сетка; тарифный коэффициент и тарифно-квалификационные справочники.

Большому счету тарифной сеткой являются таблицы, в которых указываются почасовые или дневные тарифные ставки, начиная с первого, самого низкого разряда, которые имеются у сотрудников предприятия. В настоящее время наиболее широкое применение получили тарифные сетки, имеющие шесть разрядов, которые дифференцируют в соответствии с условиями работы. В любой из сеток предусмотрены тарифные ставки, которые используются для оплаты работ, выполненных рабочими за какой-то промежуток времени или сдельно.

Тарифная ставка – это размер оплаты труд, имеющий определенную сложность в выполнении, произведенного в единицу времени. Тарифную ставку принято всегда выражать в материальной форме. Оплата по этой ставке возрастает посредством увеличения разряда.

Разряд – это показатель сложности проделанной работы и квалификационного уровня сотрудника. Аналогия между величинами тарифных ставок согласно разряду проделанной работы устанавливается при помощи тарифного коэффициента, указывающегося в тарифной сетке для каждого разряда в отдельности. Чтобы определить размер зарплаты по тому или иному разряду необходимо умножить соответствующий тарифный коэффициент на ставку первого разряда, являющаяся в свою очередь основой. Тарифный коэффициент первого разряда равен единице, далее с увеличением показателя разряда происходит возрастание тарифного коэффициента, который в результате достигает максимальной величины для самого высокого разряда. Все эти показатели предусматриваются тарифной сеткой.

Организации могут самостоятельным образом производить разработку тарифной сетки, определять число ее разрядов в зависимости от своего финансового положения и возможностей.

Разряды, которые присваиваются сотрудникам конкретных должностей и их оклады, обязательно указываются в договорах или в приказах по организации. Данную документацию обязательно необходимо передать в бухгалтерию, потому как специалистами именно этого отдела вместе с документацией о выработке сотрудника или табелем будет производиться расчета зарплаты на основании этих документов.

Основным достоинством тарифной системы оплаты труда, является в первую очередь определение размера оплаты за выполненную работу, позволяющее учитывать все сложности и условия проделанной работы. Вторым не менее важным моментом является обеспечение индивидуализации оплаты проделанной работы, которое обязательно производится с учетом опыта работы, профессиональных навыков, непрерывного трудового стажа работы на предприятии, а также появление возможности предусмотреть факторы повышенной интенсивности труда и выполнения работ в условиях, которые не соответствуют нормальным. Отображение учета данных факторов происходит непосредственно в доплатах и надбавках к тарифным ставкам и окладам.

Благодаря бестарифной системе оплаты труда зарплата рабочего становится в полной зависимости от итоговых результатов коллективной работы, к которому непосредственно относится тот или иной сотрудник. Данная система не предусматривает установку твердого оклада или тарифной ставки. Использование подобной системы является целесообразным лишь в том случае, если существует реальная возможность учета результатов труда рабочего при коллективной заинтересованности и ответственности каждого из существующих на предприятии коллективов.

Предприятие имеет полное право на самостоятельное осуществление планирования деятельности и выявления перспектив его развития, основываясь на спросе на изготавливаемый им товар. В основе планов заложены непосредственно договора, которые заключаются на прямую с потребителями производимых товаров или предоставляемых услуг, а также с поставщиками материально-технических ресурсов.

Цены и тарифы на производимую продукцию, устанавливаются непосредственно предприятием, как самостоятельным образом, так и на договорной основе. В процессе расчета иностранными партнерами зачастую используются только контрактные цены, которые устанавливаются согласно с условиями и ценами мирового рынка.

Государство выступает в качестве гаранта того, что будут соблюдены все права и законные интересы организации: предоставляет предприятию равные правовые и экономические условия управления, несмотря на формы собственности; содействует постоянному развитию рынка и вносит соответствующие корректировки в него посредством разработки экономических законов и стимулов, применяет антимонопольные меры.

Организация является субъектом, который несет полную ответственность, в случае невыполнения или нарушения каких-либо договорных обязательств, кредитно-расчетной и налоговой дисциплины. Также это касается и требований, которые предъявляются к качеству производимого товара и загрязнению предприятием окружающей среды. Промышленная организация должна создавать все условия, что производство было полностью безопасным, придерживаться санитарно-гигиенических норм и требований, касающихся защиты здоровья его штатных сотрудников, а также непосредственно потребителей изготавливаемой продукции и населения в целом.

Заработная плата каждого работника представляет его долю в заработанном всем коллективом фонде заработной платы. При бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не сопровождается параллельным установлением ему соответствующей тарифной ставки или оклада, т.е. заранее конкретный уровень оплаты труда работнику неизвестен.

Разновидностью бестарифной системы оплаты труда являются:

§ система оплаты труда с использованием коэффициента стоимости труда;

§ экспертная система оценки результатов труда;

§ «паевая» система оплаты труда;

§ комиссионная система оплаты труда;

§ система «плавающих окладов»;

§ система оплаты по трудовому рейтингу.

Оплата труда на комиссионной основе широко применяется в организациях, оказывающих услуги населению, осуществляющих торговые операции, для работников отделов сбыта, внешнеэкономической службы организации, рекламных агентов. Заработок работника за выполнение возложенных на него трудовых обязанностей определяется при этом в виде фиксированного (процентного) дохода от продажи продукции.

При системе плавающих окладов сотрудники получают деньги в зависимости от результата их работы, прибыли организации и суммы денежных средств, которую планируют расходовать на заработную плату. Руководитель организации может ежемесячно издавать приказ о повышении или понижении зарплаты на определенный коэффициент.

Сумму, выдаваемую сотруднику, рассчитывают как произведение оклада на коэффициент повышения (понижения) зарплаты. Этот коэффициент руководитель определяет самостоятельно и утверждает в приказе. Чтобы его рассчитать, необходимо сумму средств, направленных на выплату, разделить на сумму фонда оплаты труда, установленную в штатном расписании.

При паевой системе определяется доля или пай каждого работника в общем фонде оплаты труда, в зависимости от размера пая и результатов работы предприятия начисляется зарплата.

При экспертной системе оценки результатов труда определяется коэффициент трудового вклада каждого работника в результат работы предприятия (подразделения). Устанавливаются оцениваемые показатели, по которым эксперты выставляют оценки каждому работнику, которые затем либо суммируются, либо усредняются, и представляют коэффициент трудового вклада работника. Зарплата работника определяется как доля в общем фонде зарплаты пропорционально оценке трудового вклада.

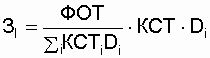

Система оплаты труда с использованием коэффициента стоимости труда. При расчете этого коэффициента принимается во внимание заработная плата за последние 3–6 месяцев, «очищенная» от временных доплат, например, за сверхурочные и т.д. Подсчитывается общее количество отработанных за этот период рабочих дней. Сумма заработной платы делится на отработанные дни. Это будет коэффициент стоимости труда или трудовой стоимости (КСТ). При этом деловые качества учитываются следующим образом: если они положительные, то дробная часть КСТ увеличивается до целого числа, а если отрицательные – то уменьшается.

Положением устанавливается, что коэффициенты стоимости труда пересматриваются раз в год во время аттестации. Однако они могут быть откорректированы отдельным работникам по решению администрации и коллектива в течение года. Размер оплаты труда каждого работника зависит от фонда оплаты труда, которым располагает коллектив, и от суммарных коэффициентов стоимости труда каждого работника, скорректированных на количество отработанных дней и определяется по формуле:

, (72)

, (72)

где:

Зi – заработная плата i-го работника;

ФОТ – фонд оплаты труда того или иного отдела;

КСТi – коэффициент стоимости труда i-го работника;

Di – количество рабочих дней, отработанных i-м работником.

Система оплаты по трудовому рейтингу. Для увязки заработной платы с результатом труда цена рейтинга определяется путем деления фонда оплаты труда на сумму рейтингов всех работников и на основе «цены единицы коэффициента» формируется базовая заработная плата. Для контроля и улучшения динамики производственного процесса заработную плату каждого работника (полученную как произведение базовой заработной платы на трудовой рейтинг), корректируют при помощи трех переменных коэффициентов: плановый коэффициент; коэффициент качества труда, который формируется на основе действующих стандартов предприятия, и страховой коэффициент, который вводится для создания страхового резерва, необходимого для оплаты труда вновь поступивших работников, а также для стимулирования повышения образования.

В таком случае заработная плата работника составит:

, (73)

, (73)

где:

ЗР – заработная плата работника;

БЗР – базовая зарплата;

Р – рейтинг (индивидуальный тарифный коэффициент);

ПК – плановый коэффициент;

КТК – коэффициент, учитывающий качество труда;

СК – страховой коэффициент.

Таким образом, при данной системе оплаты трудовой рейтинг учитывает потенциальные способности работника, а остальные показатели «корректируют» его в зависимости от вклада работника в результаты работы предприятия.

Существует множество комбинированных систем оплаты труда.

Система оплаты труда с групповым премированием очень похожа на бестарифную. Отличие заключается в том, что заработная плата работников здесь состоит из двух частей: оклада и премии. Оклад определяется для каждого работника в соответствии с трудовым договором, премия определяется аналогично заработной плате при бестарифной системе оплаты труда.

Устанавливается общая сумма премий либо для отдела, либо для группы сотрудников, занятых в одном проекте. Далее определяется доля занятости каждого сотрудника в этом проекте. После этого рассчитываются уже непосредственно суммы премий всем участникам проекта. Для расчета премии каждого сотрудника используется та же формула, что и в расчете заработной платы при бестарифной системе оплаты труда.

Система оплаты труда с премиями за знания и компетенцию. Премии в этом случае начисляются не за достигнутые результаты в работе, а за полученные навыки или знания. То есть чем выше квалификация или степень образования работника, тем большую премию он получит. Разумеется, последнее утверждение верно, если образование и квалификация специалиста соответствуют занимаемой должности и характеру работы.

Заработная плата при бонусной системе состоит из двух частей: оклада и премии. Бонус (вознаграждение или премия) может быть личный и командный.

Личный бонус – вознаграждения, поощряющие высокие индивидуальные заслуги работника в деле решения стратегических и тактических задач предприятия (достижение более высоких индивидуальных результатов, вклад в снижение издержек производства, в увеличение объемов реализуемой продукции/услуги, экономию ресурсов и т.п.)

Командный бонус – премиальное вознаграждение группы за достижение целей своего подразделения, стратегически или тактически значимых для организации в целом (увеличение продаж, повышение конкурентоспособности, повышение прибыли, рост производительности в подразделении и пр.)

Размер премии (в процентах) для каждого работника должен быть четко определен. Он зависит от выручки, полученной непосредственно работником, общих доходов или прибыли организации.

Бонусная система оплаты труда применяется, например, для тех, от чьей работы напрямую зависят доходы или прибыль организации (например, работников торговли, сферы услуг).

Тантьема – это дополнительное вознаграждение (премия) представителей высшего управленческого звена, которое выплачивается за вклад руководителя на стратегическом (принципиальном) уровне в существенное улучшение общих финансово-хозяйственных и корпоративно-командных показателей. Например, повышение общей прибыли предприятия, продвижение и закрепление нового товара/услуги на рынке, успешную реализацию стратегических установок, существенное снижение величины издержек производства, значительную экономию ресурсов, повышение эффективности производства и т.п.

Все системы зарплаты, которые существуют, в соответствии с тем, какой базовый показатель используется для установления результатов труда, принято разделять на две большие группы, которые называются формами зарплаты.

Формой заработной платы принято считать тот или иной класс систем оплаты труда, которые группируются по признаку базового показателя учета итогов труда при оценивании выполненной сотрудником работы с целью его оплаты.

Результаты труда и его нормы, могут отражаться в самых разных показателях: в рабочем времени, которое было отработано сотрудником, в количестве произведенного товара (выполненной работы), уровне применения ресурсов производства, производительности труда. Данные показатели имеют натуральные, стоимостные или условные измерители, которые в свою очередь могут характеризовать как личностные, так и коллективные результаты труда.

Существуют две базисные формы зарплаты:

1. Повременная – это форма оплаты труда, при которой начисление зарплаты сотруднику производится по установленной ставке или окладу за отработанное им время.

2. Сдельная – это форма оплаты труда за реально проделанный объём работы, основываясь на действующих расценках за единицу работы.

Повременная форма оплаты труда может использоваться лишь в том случае, если нет возможности или не целесообразно устанавливать количественные параметры труда; при данной форме оплаты труда сотруднику начисляется зарплата плату в соответствии с количеством затраченного времени и его квалификационным уровнем.

Порядок повременной оплаты труда требует обязательного соблюдения таких условий:

1. Без соответствующего табельного учёта реально отработанного времени невозможно правильным образом провести организацию повременной оплаты труда.

2. Нужна тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов.

3. Определение и соответствующее использование норм и нормативов, регулирует порядок труда повременщиков.

4. Разработка на рабочих местах соответствующих условий для повышения эффективности рабочего процесса.

Принято различать несколько систем, предусматривающих повременную форму оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д.

Начисление зарплаты при использовании простой повременной системе производится по тарифной ставке сотрудника этого разряда за реально отработанное время. Существует возможность установки часовой, дневной, месячной тарифной ставки.

Месячная зарплата сотрудника (Зпм) при условии установленной часовой тарифной ставки рабочего этого разряда (Тч) рассчитывается по формуле:

Зп.м. = Тч * Чф, (74)

где Чф – реально отработанное количество часов в месяце.

Зарплата работника за месяц при дневной тарифной ставке устанавливается аналогичным образом.

В случае месячной оплаты расчет зарплаты производится на основании твердых месячных окладов (ставок), количества рабочих дней, реально отработанных сотрудников в этом месяце, а также планового числа рабочих дней в соответствии с графиком работы на этот месяц.

Предприятиями могут применяться почасовая и поденная формы оплаты труда, которые будут выступать в качестве одной из разновидностей повременной оплаты труда. В данном случае заработок сотрудника устанавливается посредством умножения часовой (дневной) ставки оплаты труда на число реально отработанных дней за месяц. Зачастую данные формы оплаты труда используются для начисления заработной платы персоналу вспомогательных и обслуживающих подразделений предприятия, а также лиц, которые работают на условиях совместительства.

Повременно-премиальная система оплаты труда является сочетанием обычной повременной оплаты труда, предусматривающая премирование за выполнение количественных и качественных значений по специальным положениям о премировании сотрудников предприятия.

При использовании окладной системы оплата труда, начисление заработной платы выполняется не по тарифным ставкам, а по специально определенным месячным должностным окладам. Такая система применяется оплаты труда руководителей, специалистов и служащих. Должностным месячным окладом принято считать абсолютный размер зарплаты, который устанавливается согласно занимаемой должности. Окладной системой оплаты труда может предусматриваться премирование за количественные и качественные показатели.

В любых организация обязательно должны быть заверенные начальством фирмы штатные расписания, в которых указаны должности сотрудников и соответствующие им должностные месячные оклады.

Повременная с нормированным заданием – оплата труда, подразумевающая начисление заработной платы за установленный заранее объем работ, который должен выполниться сотрудников за конкретный период времени.

Оплата труда, сотрудников занимающих руководящие должности в государственных организация, должна предусматриваться в трудовом договоре, в результате этого ее назвали контрактной.

Сейчас практически 80% работников экономически развитых государств, входят в состав рабочих, которые ведут свою деятельность с повременной оплатой труда с определенной нормой выработки. Использование данной системы позволяет эффективно решать следующие задачи:

Ÿ выполнение производственных задач по каждому индивидуальному рабочему месту и подразделению производства в целом;

Ÿ улучшение организации труда и уменьшение показателя трудоёмкости производимого товара;

Ÿ правильно применение материальных ресурсов и увеличение показателя качества производимого товара;

Ÿ развертывание коллективных форм организации труда;

Ÿ повышение квалификационных навыков сотрудников и на этой основе широкое совмещение профессий;

Ÿ обеспечение планового прироста зарплаты в соответствии с ростом производительности труда, увеличение показателя качеств товара и целесообразного применения материальных ресурсов;

Ÿ дифференциация зарплаты с учётом квалификационного уровня рабочих и их категорий согласно их трудовому вкладу и условиями труда.

Недостаток повременной системы оплаты труда заключается в том, что должностной оклад не может учитывать все существующие различия в объёмах работ, которые выполняются рабочими одной профессии и квалификационного уровня.

Сдельная система оплаты труда может использоваться в том случае, когда существует возможность учета количественных показателей результата труда и корректировки его посредством установки норм выработки.

Формированием сдельной оплаты труда предусматривается выполнение следующих условий:

1) присутствие научно-обоснованных норм издержек труда и соответствующую тарификацию работ согласно требованиям тарифно-квалификационных справочников;

2) выработка товаров должна выступать в качестве решающего показателя работы сотрудника, который получает сдельную зарплату, а её уровень имеет непосредственную зависимость от самого рабочего. Другими словами, каждый отдельный рабочий или их группа могли бы фактически обеспечивать надлежащий уровень производительности своего труда;

3) организация соответствующих условий на рабочих местах всех для эффективной работы;

4) без соответствующего учёта итогов работы и реально отработанного времени сдельная оплата не может быть эффективной потому, что какие-либо отклонения в соответствии учета послужат поводом для искусственного завышения объёма выполняемой работы или уровню выполнения норм.

В случае сдельной системы оплаты труда рабочих оплата производится по сдельным расценкам согласно количеству изготовленного товара. Базой для сдельной оплаты труда в первую очередь выступает сдельная расценка за единицу товара, работ, услуг, которую можно рассчитать по формуле:

Рсд= Тст/Нчвыр или Рсд= (Тст×Тсм)/Нсмвыр, (75)

где Тст – часовая тарифная ставка выполняемой работы;

Тсм – продолжительность смены, ч;

Нчвыр, Нсмвыр – норма выработки соответственно за час работы, смену, ед. продукции;

Ред – расценка.

Сдельная расценка и сдельная форма оплаты труда, может быть как индивидуальной, так и коллективной.

Если установлена норма времени, сдельная расценка определяется по формуле:

Рсд = Тст* Нвр, (76)

где Нвр – норма времени на изготовление продукции, работ, услуг.

В зависимости от того, какой будет выбран метод подсчета заработной платы в случае сдельной оплаты, принято различать несколько форм оплаты труда.

Прямой сдельной системой оплаты труда является форма, когда оплата труда рабочих производится посредством сдельной расценки непосредственно за количество изготовленного товара по следующей формуле:

Зсд = Рсд*В (77),

где Зсд – сдельный заработок;

Рсд – расценка;

В – количество произведенной продукции.

Она может использоваться там, где увеличивается выпуск товара, зависящий в основном от работника, где труд исполняющего нормируется, где на первый план происходит выдвижение необходимости расширения производства товаров и услуг. Данная система не имеет возможность достаточно стимулировать сотрудника повышать качество изготавливаемого товара, экономно использовать ресурсы производства.

Сдельно-премиальная. В данном случае оплата труда предусматривает премирование, которое начисляется в результате перевыполнения норм выработки, достижения конкретных качественных показателей: сдача работ с первого предъявления, отсутствие бракованной продукции, рекламации, экономия сырья. Она в свою очередь является основой мотивирующей сотрудников предприятия к улучшению как количественных, так и качественных показателей трудовой деятельности.

В случае использования сдельно-премиальной оплаты труда работник получает премию, которая начисляется сверх заработка по прямым сдельным расценкам за выполнение и перевыполнение заранее определенных количественных и качественных показателей дейтельности работников:

Зсд.пр = Зсд + Зпр или Зсд. пр. = Зсд * (1+ Ппр/100) (78),

где Зсд.пр – сдельный заработок при сдельно-премиальной оплате труда;

Зпр – премия за выполнение (перевыполнение) установленных показателей;

Ппр – процент премии за выполнение показателей премирования.

Аккордная система – когда общий заработок устанавливается за выполнение тех или иных работ или за их частичное выполнение. Одной из разновидностей аккордной формы считается непосредственно оплата труда сотрудников, не состоящих в штате организации и выполняющие работы по заключенным договорам гражданско-правового характера. Аккордная оплата труда является стимулирующим элементом, способствующим выполнению всего комплекса необходимых работ с меньшим числом рабочих и в более сжатые сроки.

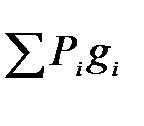

Аккордные сдельные расценки устанавливаются при личностной форме оплаты труда по формуле:

Рак =  .

.

При коллективной форме труда по формуле:

Рак =  , (80)

, (80)

где Рак – аккордная сдельная расценка, руб. и коп;

Pi – расценка i-го вида работ, руб. и коп;

gi – объем i-го вида работ в натуральных измерителях;

Q – общий объем работ по конечному результату, в натуральных измерителях.

Сумма аккордного заработка определяется по формуле:

Зак =  .

.

Аккордно-премиальная система – свидетельствуют о том, что за уменьшение сроков на выполнение аккордной задачи при качественном выполнении работ работки начисляется премия.

Коллективная (бригадная) система – когда зарплата каждого сотрудника поставлена в зависимость от конечных итогов работы всей бригады, участка и т.д. Коллективная (бригадная) сдельная оплата труда зачастую используется на работах по сборке, ремонту, использованию подвижного состава железных дорог и т.д. Бригадная сдельная оплата труда использоваться и в тех случаях, когда труд сотрудников предусматривает функциональное разделение, то есть каждый работник выполняет какие-либо задачи самостоятельно, но в то же время он состоит в тесной взаимосвязи с каким-то итоговым результатом производства. Нормы выработки при этом устанавливаются не для каждого рабочего, а для всей бригады рабочих.

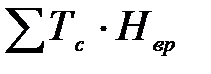

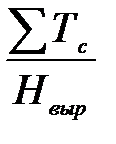

При этой системе бригадные сдельные расценки определяются по одной из следующих формул:

Рб=  или Рб=

или Рб=  , (81)

, (81)

где Рб – бригадная сдельная расценка, руб. и коп;

Тс – тарифная ставка разряда выполняемой работы, руб. и коп;

Нвр – норма времени;

Нвыр – бригадная норма выработки.

Общий сдельный заработок бригады определяется по формуле:

Зб=  .

.