2014-01-27

2014-01-27 1360

1360Объединяющим началом всех налогов являются элементы налогообложения, способствующие наиболее полному раскрытию сущности налога. Именно эти элементы наиболее полно характеризуют конкретный вид налога. Посредством элементов в законах о налогах собственно и устанавливается вся налоговая процедура. В частности, в налоговом законодательстве прописываются порядок и условия исчисления налоговой базы и самой налоговой суммы, определяются ставки, сроки и порядок уплаты и другие условия налогообложения. Следует подчеркнуть, что само понятие каждого из элементов налога универсально, оно используется в налоговых процессах всех стран мира. При этом законодательное определение ряда элементов налогообложения является непременным условием, определяющим легитимность, т.е. законность соответствующего налога. В частности, в НК РФ прямо указывается, что налог может быть установлен только в том случае, если определены соответствующие элементы налогообложения.

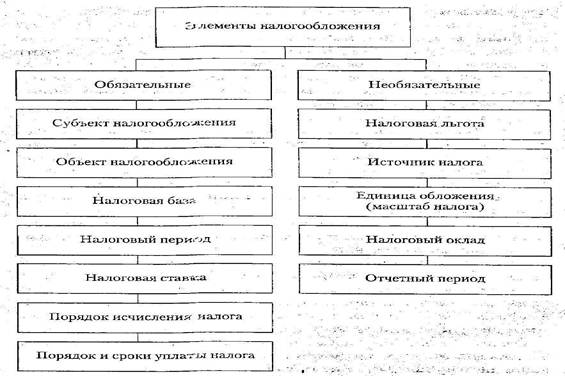

Важно при этом подчеркнуть, что при всем многообразии элементов налогообложения НК РФ выделяет лишь некоторые из них, определяя их как обязательные элементы. Кроме того, имеются и так называемые необязательные элементы налогообложения. Перечень основных элементов налогообложения представлен на рис. 3.

Итак, НК РФ к категории обязательных элементов налогообложения отнесены: субъект налогообложения, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Обязанность уплачивать тот или иной налог возникает у налогоплательщика только в том случае, если в законе определены все без исключения указанные обязательные элементы налогообложения. Кроме перечисленных выше, содержание налога может дополнительно характеризоваться также целым рядом других элементов налогообложения. Их отличительной особенностью является то, что применительно к тому или иному налогу они могут устанавливаться или не устанавливаться законом. В связи с этим их следует отнести к категории необязательных элементов налогообложения. В нее включаются: налоговая льгота, источник налога, единица обложения (масштаб налога), налоговый оклад, отчетный период.

Рисунок 1.3. Элементы налогообложения

Развивающиеся в течение нескольких тысячелетий налоговые теория и практика выработали огромное количество специальных налоговых терминов, которые достаточно прочно укоренились и широко используются в разработке налогового законодательства. И хотя в области налогов и налогообложения не существует единых стандартов (в отличие от бухгалтерского учета и аудита), в большинстве стран мира получили распространение следующие названия элементов налогов и налоговая терминология.

Элементы налога - отражают социально-экономическую сущность налога, его родовые признаки. Характеристика элементов налога (налоговая терминология) используется в законодательных актах и нормативных документах государства, определяющих условия налогообложения, его организации, порядок исчисления и взимания налогов, его администрирование.

Система налогов - совокупность и структура налогов страны в соответствии с их классификацией, установленной законодательством.

Налогообложение - процесс установления и взимания налогов в стране, определение принципов их введения, видов, объектов, величин налоговых ставок, носителей налогов, порядка их уплаты, круга юридических и физических лиц в соответствии с выработанной налоговой политикой.

Субъект налога (налогоплательщик) - это физическое либо юридическое лицо, на которое законом возложена обязанность по внесению оклада налога в бюджетный фонд. При определенных условиях субъект налога может переложить уплату налога на другого субъекта, который и будет действительным носителем налога, или фактическим конечным плательщиком.

Носитель налога - физическое или юридическое лицо, уплачивающее оклад налога субъекту налога, а не государству. В действительности субъект и носитель налога не совпадают только тогда, когда существуют условия для его переложения. Классический пример переложения налога - косвенный налог. Тогда субъектом налога является производитель, продавец товара, а носителем налога - потребитель товара.

Объект налогообложения - имущество, доход, предмет, добавленная стоимость, отдельные виды деятельности и др., которые служат основанием для обложения налогом. Объекты налога многообразны. К ним относятся недвижимое имущество - земельные участки, дома, строения и т. п.; движимое имущество - ценные бумаги, денежные средства (на счетах в банке, в кассе хозяйствующего субъекта); предметы потребления - чай, сахар, соль и т. д.; доходы - заработная плата, прибыль, рента и др.

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база определяется как разница между объектом налогообложения и налоговыми льготами.

Источник налога - доход субъекта либо носителя налога, из которого вносится оклад налога. Например: источником налога на прибыль является прибыль; подоходного налога - заработная плата, доходы лиц, работающих не по найму, дивиденды по акциям и т. д. Источник может совпадать с объектом налога, примером может служить подоходный налог с рабочих и служащих: объект налога - заработная плата (она же источник налога).

Единица (масштаб) налога - единица измерения объекта налога, принятая за основу для исчисления оклада налога. Такой единицей по подоходному налогу может служить один рубль дохода, по поземельному налогу - единица измерения площади (0,01 га, квадратный метр).

Ставка налога - размер налога, установленный на единицу налога. Ставка может устанавливаться в абсолютных суммах (в рублях) либо в процентах. Различают четыре метода установления ставок: твердые (или равные), пропорциональные, прогрессивные, регрессивные ставки.

Налоговый период - время, определяющее период исчисления оклада налога, и сроки внесения последнего в бюджетный фонд (например, ежедекадно, один раз в месяц, один раз в квартал, один раз в год).

Налоговая квота - доля оклада налога в источнике налога. Она может быть исчислена по конкретному налогу, а также в целом по субъекту налога (по совокупному налогу). Налоговая квота отражает тяжесть налогового бремени, она показывает, какую часть доходов плательщика изымает каждый отдельный налог и все налоги в совокупности.

Налоговая льгота - снижение размера (тяжести) налогообложения. Могут применяться следующие льготы: введение необлагаемого минимума - освобождение от налога части объекта налогообложения; установление налогового иммунитета - освобождение от налогов отдельных лиц или категорий плательщиков; понижение ставок налога; предоставление налогового кредита - отсрочка внесения налога.

Налоговый кадастр - перечень объектов налога с указанием их доходности. Применяют земельный, подомовой и другие кадастры; они служат для определения средней потенциальной доходности объекта налогов - земли, строений и т. д.

Налоговый агент - лицо, на которое в силу принятых актов налогового законодательства возлагаются обязанности по исчислению в соответствующий бюджет (бюджетный фонд) налога или сбора.

Физическое лицо - гражданин, участвующий в экономической деятельности и выступающий в качестве полноправного ее субъекта. К физическим лицам относят граждан данной страны, иностранных граждан, лиц без гражданства, которые действуют в экономике в качестве самостоятельных фигур, обладают правом лично проводить определенные хозяйственные операции, регулировать экономические отношения с другими лицами и организациями, вступать в отношения с юридическими лицами. Физическое лицо действует от собственного имени, не нуждается в создании и регистрации фирмы, предприятия (что необходимо юридическим лицам).

Юридическое лицо - организация, учреждение, предприятие, фирма, выступающие в качестве единого самостоятельного носителя прав и обязанностей, имеющего следующие признаки:

· независимость деятельности от входящих в состав отдельных лиц;

· наличие имущества, обособленного от имущества участников;

· право приобретать, пользоваться и распоряжаться собственностью;

· право осуществлять от своего имени экономические операции;

· право выступать от своего имени в суде в качестве истца или ответчика;

· самостоятельная имущественная ответственность.

Юридическое лицо имеет свое фирменное наименование, устав (юридический адрес), а также печать и расчетный счет в банке. Юридическое лицо проходит государственную регистрацию и заносится в государственный реестр.

Налоговая декларация - официальное документальное заявление налогоплательщика о полученных им подлежащих налогообложению доходах за определенный период и о распространяющихся на них налоговых скидках и льготах. Обычно заполняется по определенной, регламентированной форме непосредственно декларантом.

Налоговое бремя - обобщенная характеристика действия налогов, указывающая на долю изъятий в совокупном доходе государства, а также в доходах отдельных категорий плательщиков. Наиболее распространенным показателем налогового бремени является доля налогов в ВВП.

Налоговая политика - комплекс мероприятий в области налогов, направленных на достижение каких-либо целей. Налоговые льготы, объекты и ставки налогов служат проявлением налоговой политики. Различают два вида налоговой политики: сдерживающая и стимулирующая. Сдерживающая политика реализуется при увеличении налоговых ставок и налоговых льгот с целью регулирования пропорций экономического развития страны, выравнивания доходов населения и т. д. Стимулирующая политика реализуется при снижении налоговых ставок и налоговых льгот для ускорения экономического роста в стране. Сдерживающая политика реализует принцип справедливости, а стимулирующая политика - принцип эффективности.

Налоговое обязательство - экономическое отношение, в силу которого налогоплательщик обязан выполнить все необходимые требования по исчислению и уплате налога, а государство в лице уполномоченных органов вправе требовать от налогоплательщика исполнения этого обязательства. Налоговое обязательство существует при наличии обстоятельств, установленных налоговым законодательством страны.

Налоговая оговорка - условие во внешнеторговых контрактах, договорах об оказании услуг, кредитных соглашениях, устанавливающее, что каждая из договаривающихся сторон обязуется уплатить за свой счет все налоги и сборы, полагающиеся по данной сделке на территории ее страны. Налоговая оговорка регулирует отношения между экспортерами и импортерами по поводу уплаты налогов.

Налогообложение двойное - неоднократное обложение одного и того же объекта налога. Налогообложение двойное распространено во всех странах, например, при обложении доходов предприятия с последующим обложением образующихся из них индивидуальных доходов. Оно может иметь место также при взимании налогов разными государствами (в случае отсутствия межгосударственных налоговых соглашений), при обложении государственными и местными налогами и в некоторых других случаях.

Переложение налогов - полное или частичное перенесение налога его плательщиком на другое лицо, с которым оно вступает в различные экономические отношения и которое становится носителем налога. Проблема переложения - одна из самых сложных в финансовой науке. Механизмы переложения налогов весьма разнообразны. В частности, различают прямое и обратное переложение налогов. Прямое переложение налогов совершается посредством включения налога в цену. Так происходит с налогами на потребление, когда фигурирующий в качестве налогоплательщика производитель или торговец перекладывает налог на потребителя путем повышения цены. Обратное переложение налогов выражается в понижении цены и имеет место, например, при продаже земли, домов, акций, облигаций, когда налог переносится на продавца посредством вычета из продажной цены капитализированной суммы налога. Проблемами переложения налогов занимались такие видные российские ученые, как Н. Тургенев, И. Озеров, А. Тривус и др.

Налоговое планирование (налоговая оптимизация) - это целенаправленные действия налогоплательщика, которые позволяют избежать или уменьшить его обязательные выплаты в бюджет, производимые в виде налогов, сборов, пошлин и других платежей.

Налоговые каникулы - установленный законом срок, в течение которого определенная группа предприятий, фирм, организаций освобождается от уплаты того или иного налога.

Инвестиционный налоговый кредит - отсрочка внесения части налога на прибыль организации, предоставляемая при приобретении новых средств производства.

Налогоплательщики - юридические и физические лица, которые в соответствии с законом обязаны уплачивать налоги.

Таможенная пошлина - вид налога, взимаемого государственными органами, таможенными службами с провозимых через государственную границу товаров по ставкам таможенного тарифа.

Таможенный тариф - свод ставок таможенных пошлин с указанием ставок таможенного налога на единицу данного товара.

Таможенные льготы - преимущество в виде снижения или отмены таможенных пошлин и ограничений, предоставляемое отдельным юридическим и физическим лицам.

Резидент - юридическое или физическое лицо, постоянно зарегистрированное или постоянно проживающее в данной стране. Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Нерезидент: 1) юридическое лицо, действующее в данной стране, но зарегистрированное как субъект хозяйствования в другой; 2) физическое лицо, действующее в одной стране, но проживающее в другой стране более 183 дней в году. Для нерезидентов могут быть установлены особые правила налогообложения.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: а) объект налогообложения; б) налоговая база; в) налоговый период; г) налоговая ставка; д) налоговые льготы; е) порядок исчисления налога; ж) порядок и сроки уплаты налога. Все элементы налогообложения определяются законодательными органами власти соответствующего уровня.

Бюджет - система императивных денежных отношений между государством и другими субъектами воспроизводства в процессе перераспределения части стоимости общественного продукта (главным образом национального дохода) для образования основного общегосударственного фонда денежных средств и его использования.

Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетный план - юридически оформленный документ, в котором в количественном выражении отражается получение и распределение государственных денежных ресурсов, необходимых для выполнения основных функций государства.

Консолидированный бюджет - свод бюджетов всех уровней на соответствующей территории.

Налогово-бюджетный федерализм - совокупность таких отношений между федеральным бюджетом, бюджетами субъектов РФ, местными бюджетами, при которых региональные и местные власти, наряду с федеральной властью, самостоятельно определяют налогово-бюджетную политику на соответствующем уровне.

Доходы бюджета - экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда.

Дотация - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе для покрытия текущих расходов.

Субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

Субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу па условиях долевого финансирования целевых расходов.