2014-01-27

2014-01-27 1232

1232Сравнительный анализ проектов различной продолжительности

В реальной жизни вполне вероятна ситуация, когда необходимо сравнивать проекты разной продолжительности. Речь может идти как о зависимых, так и об альтернативных проектах. В частности, сравнение независимых проектов может иметь место, когда заранее не извести объем доступных источников финансирования; в этом случае проводится ранжирование проектов по степени их приоритетности, т.е. ои как бы выстраиваются в очередь — по мере появления финансовых возможностей проекты последовательно принимаются к внедрению.

Рассмотрим следующую ситуацию. Имеются два независимых проекта со следующими характеристиками (млн руб.):

А:-100,120;

В: -50,30,40,15.

Требуется ранжировать их по степени приоритетности, если стоимость капитала 10%.

Значения NPV при СС = 10% и IRR для этих проектов соответ-1 ственно равны:

A: NPV= 9,1 млн руб., IRR = 20%; В: NPV=2l,6 млн руб., IRR = 35,4%.

На первый взгляд можно сделать вывод, что по всем пара проект В более предпочтителен. Однако насколько правомочен такой вывод?

Сразу же бросается в глаза временная несопоставимость проектов: первый рассчитан на один год, второй — на три. Сравнивая проекты по критерию NPV, мы как бы автоматически выравниваем их по продолжительности, неявно предполагая, что притоки денежных средств по проекту А во втором и третьем годах равны нулю. В принципе такое предположение нельзя считать абсолютно неправомочным, однако возможна и другая последовательность рассуждений.

Попробуем устранить временную несопоставимость проектов путем повтора реализации более короткого из них. Иными словами, предположим, что проект А может быть реализован последовательно несколько раз. Каждая реализация обеспечит свой доход, а их сумма (в I данном случае за три реализации) с учетом фактора времени, характе ]ризующая изменение благосостояния владельцев вследствие принятия проекта, уже сопоставима с NPV проекта В. Такая логика представляется вполне разумной, поскольку позволяет устранить негативное влияние временного фактора ввиду разной продолжительности проектов.

Следуя данной логике, мы переходим от проекта А к некоторому условному проекту А', продолжающемуся три года и имеющему следующий вид:

Проект А имеет следующие значения критериев: NP V = 24,У млн. руб., IRR = 20%. По критерию NPV проект А' уже предпочтительнее проекта В, поэтому выбор между исходными проектами А и В в пользу последнего уже не представляется бесспорным. Поскольку на практике необходимость сравнения проектов различной продолжительности возникает постоянно, разработаны специальные методы, позволяющие элиминировать влияние временного фактора. Эго: а) метод цепного повтора в рамках общего срока действия проектов; б) метод бесконечного цепного повтора сравниваемых проектов; в) метод эквивалентного аннуитета. Рассмотрим последовательность и логику процедур каждого метода.

Метод цепного повтора в рамках общего срока действия проектов

Этот метод был продемонстрирован в начале раздела. В более общем случае продолжительность действия одного проекта может не быть кратной продолжительности другого. В этом случае следует находить наименьший общий срок действия проектов, в котором каждый из них может быть повторен целое число раз. Длина этого конечного общего срока находится с помощью наименьшего общего кратного. Последовательность действий при этом такова.

Пусть проекты А и В рассчитаны соответственно на i и j лет. В этом случае рекомендуется:

найти наименьшее общее кратное сроков действия проектов N=HOK (i, j);

рассматривая каждый из проектов как повторяющийся, рассчитать с учетом фактора времени суммарный NPV проектов А и В, реализуемых необходимое число раз в течение периода N;

выбрать тот проект из исходных, для которого суммарный NPV повторяющегося потока имеет наибольшее значение.

Суммарный NPV повторяющегося потока находится по формуле

где NPV (i n) — чистый приведенный эффект исходного проекта;

i — продолжительность этого npoeкта;

г — ставка дисконтирования в долях единицы;

N — наименьшее общее кратное;

n – число повторений исходного проекта {оно характеризует число слагаемых в скобках).

Пример

Пример

В каждой из двух приведенных ниже ситуаций требуется выбрать! наиболее предпочтительный проект (млн руб.), если стоимость капи-1 тала составляет 10%:

а) Проект A: -100; 50; 70. Проект В: -100; 30; 40; 60.

б) Проект С: -100; 50; 72. Проект В: -100; 30; 40; 60.

Решение.

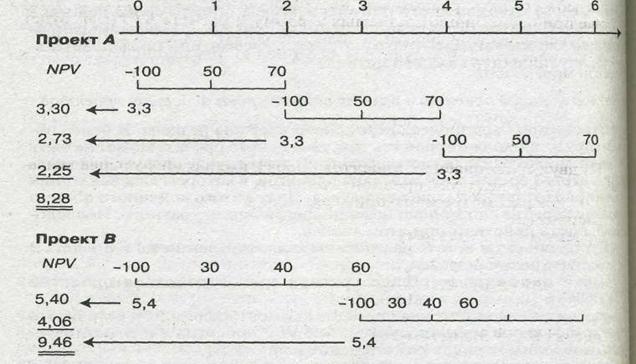

Если рассчитать NPVдля проектов А, В и С, то они составят соответственно: 3,30 мл. руб., 5,4 млн. руб., 4,96 млн. руб. Непосредствен-1 ному сравнению эти данные не поддаются, поэтому необходимо рас-1 считать NPVповторяющихся потоков. В обоих вариантах наименьшее I общее кратное равно 6. В течение этого периода проекты Л и Смогут I быть повторены трижды, а проект В — дважды (рис.).

Проект А имеет следующие значения критериев: NP V = 24,У млн WLIRR ~ 20%. По критерию NPV проект А' уже предпочтительнее ■ккта В, поэтому выбор между исходными проектами А и В в пользу Ьвднего уже не представляется бесспорным. I Поскольку на практике необходимость сравнения проектов различ-■продолжительности возникает постоянно, разработаны специаль-<: методы, позволяющие элиминировать влияние временного фак-ш.Эго: а) метод цепного повтора в рамках общего срока действия ■шов; б) метод бесконечного цепного повтора сравниваемых про-■н; в) метод эквивалентного аннуитета. Рассмотрим последователь-Июгику процедур каждого метода.

Щвпод цепного повтора в рамках общего срока действия проектов|Ьт метод был продемонстрирован в начале раздела. В более об-■щучае продолжительность действия одного проекта может не бытьпой продолжительности другого. В этом случае следует находитьЬньший общий срок действия проектов, в котором каждый из нихЬтбыть повторен целое число раз. Длина этого конечного общего■шходится с помощью наименьшего общего кратного. Последо-■аыюсть действий при этом такова.Мусть проекты А и В рассчитаны соответственно на i и j лет. В■случае рекомендуется:Имти наименьшее общее кратное сроков действия проектов«ИД■ксматривая каждый из проектов как повторяющийся, рассчитать■пом фактора времени суммарный NPV проектов Аи В, реализуе-■кобходимое число раз в течение периода Л';Вирать тот проект из исходных, для которого суммарный NPVмюощегося потока имеет наибольшее значение.«тарный ЛТТповторяющегося потока находится по формуле

Щ — чистый приведенный эффект исходного проекта; i — продолжительность этого npoeicra; г — ставка дисконтирования в долях единицы; N — наименьшее общее кратное;

л т- число повторений исходного проекта {оно характеризует число слагаемых в скобках).

Пример

В каждой из двух приведенных ниже ситуаций требуется выбрать! наиболее предпочтительный проект (млн руб.), если стоимость капи-1 тала составляет 10%:

а) ПроектЛ: -100; 50; 70. Проект В: -100; 30; 40; 60.

б) Проект С: -100; 50; 72. Проект В: -100; 30; 40; 60.

Решение

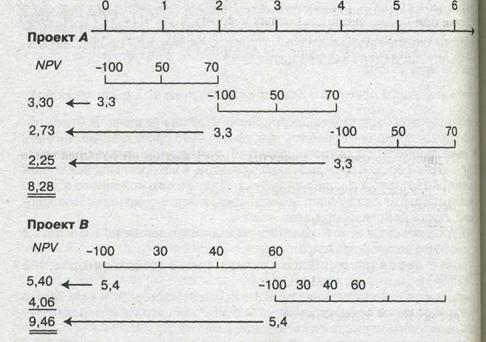

Если рассчитать NPVдля проектов А, В и С, то они составят соот-1 ветственно: 3,30 млн руб., 5,4 млн руб., 4,96 млн руб. Непосредствен-1 ному сравнению эти данные не поддаются, поэтому необходимо рас-1 считать NPVповторяющихся потоков. В обоих вариантах наименьшее I общее кратное равно 6. В течение этого периода проекты Л и Смогут I быть повторены трижды, а проект В — дважды (рис.).

Рис. Схема расчета NPV в рамках общего срока действия проектов

Из приведенной схемы видно, что в случае трехкратного повторения проекта А суммарный NPVравен 8,28 млн руб.:

гае 330 — приведенный доход первой реализации проекта Л; 2,73 — приведенный доход второй реализации проекта А; 2,25 — приведенный доход третьей реализации проекта Л.

Поскольку суммарный NPVb случае двукратной реализации про-I екта В больше (9,46 млн руб.), проект В является предпочтительным.

Если сделать аналогичные расчеты для варианта (б), получим, что I суммарный NPV в случае трехкратного повторения проекта С соста-I вит 12,45 млн руб. (4,96 + 4,10 + 3,39). Таким образом, в этом варианте I предпочтительным является проект С,

Метод бесконечного цепного повтора сравниваемых проектов

I

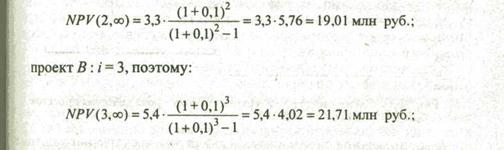

Рассмотренную в предыдущем разделе методику можно упрос-■ тить в вычислительном плане. Так, если анализируется несколько I проектов, существенно различающихся по продолжительности реа-I лизации, расчеты могут быть достаточно утомительными. Их можно I уменьшить, если предположить, что каждый из анализируемых про-I ектов может быть реализован неограниченное число раз. В этом I случае при п -»<ю число слагаемых в формуле расчета NPV(i, n) будет I стремиться к бесконечности, а значение NPV(i, oo) может быть най-1 дено по известной формуле для бесконечно убывающей геометри-I ческой прогрессии:

Из двух сравниваемых проектов проект, имеющий большее значе-I wtNPV{i, об), является предпочтительным. Так, для рассмотренного примера: вариант (а): проект А: / = 2, поэтому:

вариант (о;:

проект В: NPV(3, oo) = 21,71 млн руб.;

проект С: NPV{2, oo) = 28,57 млн руб.

Таким образом, получили те же самые результаты: в варианте

I (а) предпочтительнее проект В; в варианте (б) предпочтительнее

I проект С.

Этот метод в известной степени корреспондирует с методом бесконечного цепного повтора. Логика и последовательность вычислительных процедур таковы.

1.Рассчитывают NPVоднократной реализации каждого проекта.

2.Для каждого проекта находят эквивалентный срочный аннуи

тет, приведенная стоимость которого в точности равна NPV проекта,

иными словами, рассчитывают величину аннуитетного платежа (ЕАА)

с помощью формулы (7.22).

3. Предполагая, что найденный аннуитет может быть заменен бес

срочным аннуитетом с той же самой величиной аннуитетного плате

жа, рассчитывают приведенную стоимость бессрочного аннуитета

PVa(p6) по формуле (7.28). Проект, имеющий большее значение PFa(co),

является предпочтительным.

Для приведенного примера:

проект^: ЕАА = NPV / FM4(10%,2) = 3,3 / 1,736 = 1,90 млн руб.; PV%<x>) ш ЕАА /г = 1,9 / 0,1 = 19 млн руб.;

проект В: ЕАА = NPV / FM4(10%,3) = 5,4 7 2,487 = 2,17 млн руб.; PVa(oo) = ЕАА/г = 2,17/0,1 - 21,7 млн руб.;

проект С: ЕАА = NPV/FM4(10%,2) = 4,96 /1,736 = 2,86 млн руб.; PV%&) = ЕАА /г = 2,86 / 0,1 = 28,6 млн руб.

Вновь мы получили те же самые ответы: в случае (а) предпочтительнее проект В; в случае (б) — проект С. Легко заметить, что последнюю процедуру (расчет приведенной стоимости бессрочного анну-! итета) выполнять необязательно, т.е. можно принимать решение, сравнивая величины аннуитетного платежа ЕАА.

Методам, основанным на повторе исходных проектов, присуща определенная условность, заключающаяся в молчаливом распространении исходных условий на будущее, что, естественно, не всегда корректно. Во-первых, далеко не всегда можно сделать точную оценку продолжительности исходного проекта; во-вторых, не очевидно, что проект будет повторяться и-е число раз, особенно если он сам по себе достаточно продолжителен; в-третьих, условия его реализации | в случае повтора могут измениться (это касается как размера инве- ] стиций, так и величины прогнозируемых чистых доходов); в-четвертых, расчеты во всех рассмотренных методах абсолютно формализованы, при этом не учитываются различные факторы, которые являются либо не формализованными, либо имеют общеэкономическую природу (инфляция, научно-технический прогресс, изменение технологий, заложенных в основу исходного проекта, и др.) и т.п. Поэтому к применению подобных методов нужно подходить осознанно в том смысле, что если исходным параметрам сравниваемых проек- I тов свойственна достаточно высокая неопределенность, можно не принимать во внимание различие в продолжительности их действия I и ограничиться расчетом стандартных критериев.[9]