2014-01-31

2014-01-31 1221

1221Доходы государственного бюджета. Налоги и их классификация. Кривая Лаффера.

Основные источники доходов государственного бюджета – это:

- налоги (включая взносы на социальное страхование);

- прибыль государственных предприятий;

- сеньораж (доход от эмиссии денег);

- средства от продажи государственных ценных бумаг;

- доходы от приватизации и др.

основным источником доходов бюджета являются налоги. В доходах центрального бюджета они составляют от 80% до 90%. В местных бюджетах развитых стран на долю налогов приходится до 50% все поступлений.

Каждый налог в законодательном порядке закрепляется за правительством, местными органами власти. Наиболее крупные налоги, как правило, находятся в распоряжении правительства, менее крупные направляются местными властями в местные бюджеты, а в отдельных случаях – во внебюджетные фонды.

В условиях перехода к рыночной экономике источником дохода могут стать поступления от продажи государственной собственности (т.е. доходы от приватизации).

Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги.

Налоги появились с возникновением государства, поскольку представляют собой основной источник доходов государства.

Поскольку услугами государства (которые, безусловно, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения национального дохода между членами общества и имеют целью уменьшение неравенства в доходах.

Различают два основных вида налогов: прямые и косвенные.

Прямые налоги – это налоги на доходы от факторов производства и имущество. Они взимаются с денежных сумм, полученных экономическим агентом (прежде всего в качестве факторных доходов, или денежной оценки принадлежащего ему имущества.

К прямым налогам относятся:

- личный подоходный налог (в развитых странах он является основным элементом налоговой системы, обеспечивая наибольшую долю налоговых поступлений);

- налог на прибыль;

налог на наследство;

- налог на имущество;

- налог с владельцев транспортных средств и др.

Особенность прямых налогов состоит в том, что налогоплательщик и налогоноситель (тот, кто выплачивает налог государству) – это один и тот е агент.

Косвенные налоги – это налоги на товары, услуги и виды деятельности. Они представляют собой часть цены товара или услуги. Поскольку эти налоги входят в стоимость покупок (либо как фиксированная сумма, либо как процент от цены), они носят неявный характер и выступают как налоги на потребление, а не доход.

К косвенным налогам относятся:

- НДС;

- налог с оборота;

- налог с продаж;

- акцизный налог;

- таможенная пошлина (включаемая в цену импортных товаров).

Особенность косвенных налогов состоит в том, что налогоплательщик и налогоноситель – это разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству). Неслучайно в СНС данный вид налогов называется косвенным налогом на бизнес.

В развитых странах наибольшую долю (примерно 2/3) налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой – косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений.

В макроэкономике делят налоги также на автономные и подоходные.

(Тх) Автономные (или аккордные) налоги – это налоги, которые не зависят от уровня дохода, Аккордный налог представляет налог, который дает одну и ту же сумму налоговых поступлений при любой величине совокупного дохода.

Подоходные налоги – это налоги. Которые зависят от уровня совокупного дохода и сумма налоговых поступлений от которых определяется по формуле, где - налоговая ставка, - совокупный доход,

Налоговая функция (сумма налоговых поступлений) имеет вид:

Tx = Tx+ t×Y.

Различают среднюю и предельную ставку налога,

Средняя ставка налога – это отношение налоговой суммы к величине дохода, выраженное в процентах:

tср. = Tx/Y×100%.

Предельная ставка налога – это процентное отношение величины прироста налоговой суммы к величине прироста дохода. Она показывает, на сколько увеличивается сумма налога при увеличении дохода на единицу:

tпред = ∆Tx/∆Y×100%

В зависимости от того, как устанавливается средняя налоговая ставка, различают три типа налогов (налогообложения): пропорциональные, прогрессивные и регрессивные.

Пропорциональные налоги предполагают, что средняя налоговая ставка остается неизменной независимо от величины дохода (все прямые налоги, за исключением личного подоходного налога и в некоторых странах налога на прибыль).

Прогрессивные налоги – это налоги, средняя налоговая ставка которых увеличивается по мере роста увеличения дохода и уменьшается по мере сокращения величины дохода (личный подоходный налог). Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако вряд ли стимулирует повышение эффективности производства.

Регрессивные налоги – это налоги, средняя налоговая ставка которых увеличивается по мере сокращения дохода и уменьшается по мере роста дохода. Таким образом, при увеличении дохода его доля, выплачиваемая в виде налога, сокращается.

В явном виде регрессивная система налогообложения в современных условиях наблюдается редко. Однако все косвенные налоги с точки зрения доли, которую они составляют в доходе покупателя, имеют регрессивный характер, причем. чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги.

Фирмы рассматривают налоги как издержки, поэтому рост налогов ведет к сокращению совокупного предложения. А снижение налогов – к росту деловой активности и объема выпуска.

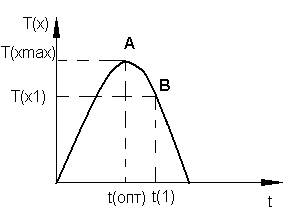

Воздействие налогов на совокупное предложение подробно исследовал американский экономист, экономический советник президента США Рональда Рейгана, один из основоположников концепции «экономики предложения» Артур Лаффер. Он выдвинул гипотезу о воздействии изменения ставки подоходного налога на общую величину налоговых поступлений в государственный бюджет и построил кривую, отражавшую эту зависимость, В своем анализе Артур Лаффер исходил из налоговой функции:

Tx=t×Y.

Лаффер показал, что существует оптимальная ставка налога (tопт.), при которой налоговые поступления максимальны (Tx max). Если увеличить ставку налога, то уровень деловой активности, и налоговые поступления сократятся (до Tx1), поскольку уменьшится налогооблагаемая база, т.е. величина совокупного дохода.

Лаффер показал, что существует оптимальная ставка налога (tопт.), при которой налоговые поступления максимальны (Tx max). Если увеличить ставку налога, то уровень деловой активности, и налоговые поступления сократятся (до Tx1), поскольку уменьшится налогооблагаемая база, т.е. величина совокупного дохода.

Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х годов предложил снизить ставки налога на доходы домохозяйств и на прибыль корпораций.

Лаффер исходил из предложения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию, влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства сочетается в этом случае со снижением уровня цен и поэтому может служить средством борьбы со стагфляцией.

Таким образом, налоги являются не только основным источником доходов государства и средством перераспределения национального дохода, но и важным инструментом стабилизации экономики.

Кроме того, снижение налогов, стимулируя увеличение совокупного предложения, воздействует на инвестиционную активность (и поэтому на величину запаса капитала) и способствует росту экономического потенциала, т.е. влияет на экономику не только в краткосрочном периоде, но и в долгосрочном периоде, обеспечивая экономический рост.