2014-01-31

2014-01-31 1494

1494Финансы – это сложившаяся в обществе система экономических отношений по формированию, распределению и использованию фондов денежных средств.

Финансовая система – совокупность отношений по поводу использования фондов денежных средств через соответствующие учреждения.

Финансовая политика – политика, проводимая финансовой системой.

Функции финансов: аккумулирующая, регулирующая, распределительная, контрольная.

Структура финансов: государственные финансы, предприятий и отраслей, региональные.

Государственный бюджет представляет собой роспись государственных доходов и расходов за определенный период, утвержденную в законодательном порядке. За период исчисления бюджета принимается финансовый год. В Российской Федерации финансовый год совпадает с календарным годом, в некоторых странах он отличается от последнего.

Бюджетная система – совокупность бюджетов государства, административно-территориальных единиц и автономных в бюджетном отношении учреждений и институтов. В Российской Федерации достаточно сложная бюджетная система, включающая федеральный бюджет, бюджеты субъектов федерации, местные бюджеты и внебюджетные фонды. Каждый из этих бюджетов исполняется отдельно, в целом же они составляют консолидированный бюджет страны.

Существуют доходные и расходные статьи государственного бюджета.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодолеть циклический спад экономики и предполагает увеличение государственных расходов G, снижение налогов Т или комбинирование этих мер. В долгосрочном периоде политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой ЦБ и изменением оптимизации структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов Т или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгосрочной перспективе растущий налоговый клин может снизить совокупное предложение и развернуть механизм стагфляции. Затяжная стагфляция создает предпосылки для разрушения экономического потенциала, что часто присутствует в экономиках переходного периода, в том числе в России.

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Мультипликатор государственных расходов (Kg) показывает, насколько возрастает (уменьшается) ВНП в результате роста (снижения) государственных расходов

.

.

Налоги – обязательные платежи физических и юридических лиц, взимаемые государством.

Налоговая система базируется на законодательных актах государства, которыми устанавливаются элементы налога: субъект налога, объект налога, источник налога, ставка налога. Различают предельную налоговую ставку, среднюю, нулевую и льготную.

Виды налогов различаются в зависимости от критериев: по признаку соотношения между ставкой налога и доходом; по механизму формирования; по использованию. Современная налоговая система использует целый ряд принципов.

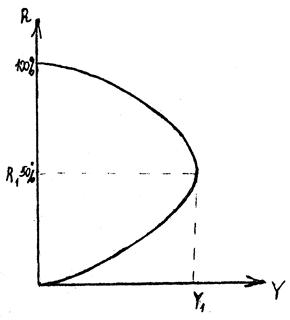

Кривая А.Лаффера – показывает связь между налоговыми ставками и объемом налоговых поступлений, выявляющая такую налоговую ставку (от нулевой до 100%-ной), при которой налоговые поступления достигают максимума.

Рис. 1. Кривая Лаффера

Фискальная политика представляет собой воздействие государства на экономику посредством формирования и изменения величины и структуры государственных расходов, объема трансфертных выплат и системы налогообложения.

Различают дискреционную и автоматическую фискальную политику.

Дискреционная фискальная политика – политика, которая основана на сознательном вмешательстве в налоговую систему и изменении объема государственных расходов с целью воздействия на экономический рост, безработицу и инфляцию. Примеры дискреционного вмешательства можно найти в практике любого правительства.

Автоматическая фискальная политика основана на действии встроенных стабилизаторов, обеспечивающих естественное приспособление экономики к фазам деловой конъюнктуры.

Наиболее известными встроенными стабилизаторами являются прогрессивная система налогообложения и система социальных пособий. В период подъема вследствие роста доходов налоги начинают взиматься по более высоким ставкам, вследствие чего темп роста располагаемого дохода начинает отставать от темпа роста национального дохода, что сдерживает рост потребительского спроса. Кроме того, в результате роста доходов снижаются затраты государства на социальные пособия. В результате, рост совокупного спроса сдерживается. В период спада, наоборот, совокупный спрос стимулируется.

Фискальную политику можно интерпретировать как налогово-бюджетную политику, так как она сводится к формированию и расходованию средств государственного бюджета: налоги представляют основные доходы госбюджета, а госзакупки и трансферты – его расходы.

Состояние госбюджета: нормальное – расходная часть равна доходной; дефицитное – расходы превышают доходы. Дефицит госбюджета не является опасным для экономики, если он на уровне 2-3% ВНП. В противном случае это сказывается на функционировании денежной, кредитной систем и всей экономики в целом.

Причины дефицита госбюджета: спад экономики; уменьшение акцизных налогов; увеличение бюджетных расходов; рост предельных издержек общественного производства; массовый выпуск “пустых” денег; неоправданно “раздутые” социальные программы; большие затраты на ВПК; большой оборот “теневой” экономики и др.

Меры по снижению бюджетного дефицита: конверсия; переход от финансирования к кредитованию; постепенная ликвидация дотаций убыточным предприятиям; снижение расходов на управление государством; изменение системы налогообложения; повышение роли местных бюджетов.

Различают структурный и циклический дефицит.

Структурный дефицит представляет собой разность между текущими государственными расходами и доходами, которые могли бы поступить в бюджет в условиях полной занятости при существующей системе налогообложения.

Циклический дефицит представляет собой разность между фактическим и структурным дефицитом.

Ключевой вопрос бюджетной политики – должен ли быть бюджет сбалансирован или сбалансированность бюджета должна быть подчинена целям стабилизации экономики. Существует три основных концепции: ежегодное балансирование бюджета, циклическое балансирование и концепция функциональных финансов.

Мультипликатор сбалансированного бюджета показывает, что увеличение государственных расходов, сопровождаемое увеличением налогов для балансирования бюджета, вызовет рост дохода на ту же величину. Например, увеличение G и Т на 20 единиц вызовет прирост дохода на 20 единиц (теория Хаавельно).

В то же время  имеет более сильное влияние на совокупные расходы, чем изменение величины налогов такого же масштаба. Государственные расходы имеют прямое воздействие на совокупные расходы. Изменение налогов

имеет более сильное влияние на совокупные расходы, чем изменение величины налогов такого же масштаба. Государственные расходы имеют прямое воздействие на совокупные расходы. Изменение налогов  косвенно воздействует на совокупные расходы за счет изменения дохода после уплаты налогов и через изменение потребления.

косвенно воздействует на совокупные расходы за счет изменения дохода после уплаты налогов и через изменение потребления.

Налоговый мультипликатор

mT =  в случает увеличения налогов произойдет уменьшение дохода, тогда необходимо указать знак “–“.

в случает увеличения налогов произойдет уменьшение дохода, тогда необходимо указать знак “–“.

Мультипликатор сбалансированного бюджета всегда равен или меньше единицы.

Государственный долг – сумма накопленных бюджетных дефицитов за минусом бюджетных избытков.

Кроме того, выделяют общий и первичный дефицит госбюджета, особенно это важно для анализа динамики государственной задолженности.

Первичный дефицит представляет собой общий дефицит, уменьшенный на сумму процентных выплат по государственному долгу. Именно первичный дефицит рассматривается как инструмент стабилизационной политики.

Бюджетный дефицит принципиально может обслуживаться двумя способами – с помощью кредитов Центрального Банка (DM) и путем эмиссии государственных ценных бумаг (DB), то есть можно записать, что величина бюджетного дефицита равна сумме прироста денежной массы и прироста государственных ценных бумаг:

Первый способ, как правило, используется правительствами слаборазвитых стран, стран с переходной экономикой, как это имело место в Российской Федерации до августа 1995 года. По определению, такое финансирование является чисто инфляционным, так как происходит монетизация дефицита госбюджета.

Для развитых стран характерно обслуживание дефицита госбюджета через эмиссию гособлигаций. В этих условиях государственный долг GD можно интерпретировать как размер задолженности государства владельцам государственных ценных бумаг, то есть:

GD=åB.

При этом также может происходить монетизация дефицита госбюджета, если Центральный Банк осуществляет покупки на открытом рынке государственных ценных бумаг, согласовывая такие действия с правительством.

О размере задолженности и величине дефицита бюджета судят по доле этих показателей в валовом национальном продукте, однако вопрос о критическом значении показателей остается открытым. Так, в некоторых странах размер государственного долга превышает половину ВНП, а расходы на его обслуживание приближаются к десятой части всех расходов бюджета. Однозначно можно утверждать следующее: размер государственного долга становится непосильным бременем для бюджетной системы, если процентные выплаты по нему настолько велики, что становятся основной причиной дефицита госбюджета. Кроме того, если при большой величине государственной задолженности общий дефицит бюджета в значительной части направляется на выплату процентов по государственным ценным бумагам, то такая ситуация должна рассматриваться как критическая для финансовой системы страны.

На динамику государственной задолженности влияет целый ряд факторов, ключевыми из которых являются: соотношение между общим и первичным дефицитом, темп роста валового национального продукта и реальная ставка процента по государственным ценным бумагам. Государственная задолженность уменьшается, когда образовывается первичный избыток, а также, когда темп прироста ВНП превышает реальную ставку процента, и увеличивается в противном случае.

Чем выше темпы экономического роста, тем больший уровень бюджетного дефицита может выдержать экономика страны.

Механизмы воздействия фискальной политики на совокупный спрос. Согласно классической концепции фискальная политика рассматривается лишь как инструмент финансового обеспечения выполнения государством своих функций, но не как стабилизационная политика. Классическая концепция основывается на логике рикардианства, согласно которой инструменты фискального воздействия приводят лишь к перераспределению средств от частного сектора к государственному, но не влияют на значения реальных переменных (национального дохода и занятости) в экономике, что выражается в так называемом эффекте вытеснения.

Согласно кейнсианской концепции фискальная политика является основным инструментом макроэкономического регулирования, так как по мере роста госрасходов растет и совокупный спрос, и национальный доход. Прирост последнего обеспечивает рост сбережений, который является дополнительным источником финансирования госрасходов. При этом особо эффективна фискальная политика в период экономического спада. Это объясняется тем, что в период экономического спада уровни цен и процентных ставок относительно невысоки, совокупное предложение достаточно эластично по цене и высок спрос на деньги как на имущество. Данные обстоятельства приводят к тому, что действие эффекта вытеснения невелико и рост государственных расходов не вызывает значительного снижения частных инвестиций.