2014-01-31

2014-01-31 1053

1053ATC

Расчет общих издержек лишь свидетельствует о том, сколько ресурсов тратит предприниматель на производство товара. Несмотря на то, что эта информация важна и ее можно развернуть в целую систему экономических показателей и оценок деятельности фирмы, она недостаточна для выработки поведения фирмы на рынке.

FC

VC

Альтернативные издержки включаются в состав экономических издержек, а это означает, что предприниматель в свои затраты включает упущенную выгоду и тем самым, занижает получаемый реальный доход на ту часть прибыли, которая является нормальной в данном виде бизнеса, поскольку обеспечивает обычное вознаграждение за предпринимательскую деятельность. Если это нормальное вознаграждение предприниматель не получает, то он меняет вид своей деятельности, на альтернативный, более привлекательный для него.

Альтернативные издержки позволяют определить преимущество одних фирм перед другими в производстве выбранного товара. Так, фирма-производитель, обладающая самыми низкими альтернативными издержками, имеет преимущество перед остальными фирмами. Зато остальные фирмы имеют преимущества по производству других товаров. Подобные «сравнительные преимущества» одних фирм перед другими существуют практически всегда, поскольку фирмы не обладают, абсолютно равными издержками упущенных возможностей хотя бы потому, что каждый предприниматель определяет их самостоятельно, исходя из собственных соображений.

Различие альтернативных издержек и вытекающие из них «сравнительные преимущества» создают рынку постоянный стимул развития: пока издержки упущенных возможностей фирм различаются, обмен товарами выгоден всем его участникам. Специализация фирм увеличивает объем производства, а также вклад в общий национальный продукт, рациональное использование которого позволяет повышать уровень жизни всех членов общества.

Экономические и бухгалтерские издержки производства взаимосвязаны, и те и другие включают в себя внешние издержки. Любая фирма для производства товаров расходует денежные средства на приобретение ресурсов из внешних источников, Встречное движение уплаченных денег и приобретенных материалов, сырья происходит ощутимо и реально, т.е. в явном виде и учитывается в системе бухгалтерского учета фирмы. Поэтому явные внешние издержки отражаются как бухгалтерские издержки.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Прямые издержки состоят из затрат непосредственно на производство товара, а косвенные включают расходы, без которых не может функционировать фирма, – накладные расходы, амортизационные отчисления, зарплата управленческого аппарата, процентные платежи банкам и др.

Но не все необходимое для производства товаров фирма приобретает на рынке. Она может использовать собственные ресурсы: продукцию, произведенную внутри фирмы, средства производства. Они в отличие от внешних представляют собой внутренние издержки. Собственные здания, землю, финансовые активы фирма может сама не использовать для производства товаров, а передать в аренду или продать, получив в итоге дополнительный доход. Тем самым эти ресурсы можно использовать альтернативно: либо самой, либо передать другим фирмам. Таким образом, внутренние издержки – это неоплаченные издержки на собственный и самостоятельно используемый ресурс, поэтому они являются важной частью экономических издержек фирмы. В целом соотношение издержек, рассчитанных по методу оценки затрат можно выразить следующей формулой:

|

+ =

В экономической теории существует достаточно сложная классификация издержек.

· В зависимости от объема произведенной фирмой продукции издержки подразделяются на постоянные FC(от англ. – fixed costs) и переменные VC (от англ. – variable costs).

Для данного вида деления издержек особое значение имеет фактор времени, в течение которого задействованы производственные мощности предприятия. Фактор времени может проявляться в виде как краткосрочного, так и долгосрочного периода работы фирмы. Соотношение краткосрочного и долгосрочного периодов количественно выразить чрезвычайно сложно, так как производство различных товаров отдельными фирмами в каждой отрасли имеет свои особенности. Тем не менее, в экономической теории принято краткосрочным периодом считать время в один год и менее, долгосрочным –более года. Качественно периоды различаются более четко: краткосрочный период – время, в течение которого фирма не может изменить свои производственные мощности, долгосрочный период – время, которое позволяет это сделать.

В данной системе экономических ограничений под постоянными издержками понимаются затраты фирмы, которые она несет вне зависимости от размеров производственной деятельности. Постоянные издержки существуют даже тогда, когда фирма временно вообще не производит продукцию. К ним относят:

· плату за аренду помещений;

· затраты на оборудование;

· оплату труда управленческого и административного аппарата;

· амортизацию;

· налоги на имущество, займы и др.

Для более четкого анализа постоянные издержки, в свою очередь, делят на две группы: стартовые издержки и остаточные издержки. Остаточные издержки возникают тогда, когда фирма прекращает на время производство и реализацию своей продукции, а стартовые – при его возобновлении.

Под переменными издержками понимаются затраты фирмы, которые она несет в зависимости от объема производимой продукции. С расширением производства они увеличиваются, а с сокращением – уменьшаются. К ним относят:

· затраты на сырье, материалы, топливо, электроэнергию;

· расходы на рекламу;

· оплату труда наемных рабочих;

· налог на добавленную стоимость и др.

Деление на постоянные и переменные издержки довольно условно, так как происходит только в краткосрочном периоде. В долгосрочном периоде постоянных издержек не существует: все издержки становятся переменными из-за того, что все факторы подвержены изменению, совершенствованию и обновлению.

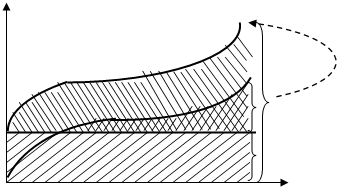

Ведя бизнес, предприниматель учитывает как постоянные, так и переменные издержки. Последними предприниматель может управлять, изменяя их за короткий срок с помощью регулирования объема выпускаемой продукции. Постоянные издержки находятся вне прямого контроля администрации фирмы и должны быть оплачены вне зависимости от размеров производства. Сумма постоянных и переменных издержек образует общие издержки TC(от англ. – total costs), которые представляют собой суммарные денежные расходы фирм на производство продукции.

С TC

С TC

Q

График. 7.4. Взаимосвязь постоянных, переменных и общих издержек производства.

График одновременно иллюстрирует формулы вычисления издержек, применяемые в экономических расчетах:

FC + VC = TC;

TC – FC = VC;

TC – VC = FC.

На графике наглядно видно, что кривая общих, издержек фирмы имеет три отрезка: сначала она резко поднимается вверх, затем имеет относительно пологий участок, сменяющийся, в свою очередь, растущим отрезком. Данная конфигурация кривой ТС является типичной в рыночной экономике, хотя не исключены и другие ее формы. Типичный вид, кривой ТС связан с общим действием в экономике закона убывающей предельной доходности (возрастания затрат). На начальном отрезке общие издержки на фоне небольшого количества выпускаемой продукции относительно высоки. Затем следует участок, позволяющий за счет расширения производства уравновесить их с выпуском продукции. В конечном счете, неизбежно наступает момент, когда на фоне увеличения продукции еще быстрее растут общие издержки и фирма должна проводить экономические преобразования, иначе она утратит свою конкурентоспособность на рынке.

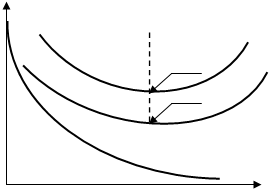

Такой недостаток восполняется с помощью расчета производного от общих издержек показателя – средних издержек.

Средние издержки – это общие издержки, приходящиеся на единицу продукции. В экономической теории и хозяйственной практике анализируется целое семейство средних издержек, поскольку их можно рассчитывать также и на уровне постоянных и переменных издержек. Формулы их расчета выглядят следующим образом:

АТС =  – средние общие издержки (от англ. – average total costs);

– средние общие издержки (от англ. – average total costs);

AFC =  – средние постоянные издержки (от англ. – average fixed costs);

– средние постоянные издержки (от англ. – average fixed costs);

AVC =  – средние переменные издержки (от англ. – average variable costs).

– средние переменные издержки (от англ. – average variable costs).

С исходными формулами возможны следующие преобразования, сохраняющие их экономический смысл:

ATC = AFC + AVC;

AFC = ATC – AVC;

AVC = ATC – AFC.

Взаимосвязь семейства кривых средних издержек отражает следующий график:

Взаимосвязь семейства кривых средних издержек отражает следующий график:

С