2014-01-25

2014-01-25 1104

1104ИНФОРМИРОВАНИЕ О РИСКЕ

Последней процедурой системного анализа риска является информирование о риске. Эта процедура связана с рассмотрением результатов принятия управленческих решений, направленых на минимизацию риска. Соответствующая информация, полученная при оценке и управлении риском, должна быть доведена до: специалистов, представителей средств массовой информации, заинтересованных групп и лиц. Информирование общественности и заинтересованных лиц о рисках осуществляется путём обсуждения проблематики со специалистами, а также освещения в средствах массовой информации, экспертиз и заслушивания соответствующих отчетов на общественных слушаниях.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Принимается решение:

• для отдельного проекта: если NРV> 0, то проект принимается;

• для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NРV, если только оно положительное.

Пример: Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5 000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия, внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $ 1800. На четвертом году эксплуатации машине потребуется ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20 %?

Решение. Представим условия задачи в виде лаконичных исходных данных:

Стоимость машины $5000

Время проекта 5 лет

Стоимость ремонта в 4-м году $300

Входной денежный поток за счет приобретения машины $1800

Показатель дисконта 20 %

| |||

| |||

В результате расчетов равно $239, т. е. больше нуля, поэтому с финансовой точки зрения проект следует принять.

В результате расчетов равно $239, т. е. больше нуля, поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый "запас прочности", призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят: это деньги, отложенные на "черный день".

Рассмотрим зависимость показателя NPV от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос: что произойдет, если показатель доходности инвестиций (стоимость капитала предприятия) станет

больше. Как должно измениться значение NРV?

Расчет показывает, что при r = 24 % получим NPV = ($186), т. е. критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. На что указывает отрицательное значение NPV? На то, что исходная инвестиция не окупается, т. е, положительные денежные потоки, которые генерируются инвестицией, недостаточны для компенсации, даже с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которые может принять компания. При r = 20 % компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток $1800 в течение ближайших пяти лет; каждая из этих сумм, в свою очередь, инвестируется под 20 % годовых. При r = 24 % компании более выгодно сразу же инвестировать имеющиеся у нее $5000 под 24 % годовых, нежели инвестировать в оборудование, которое за счет экономии даст денежный доход $1800, инвестируемый затем под 24 % годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, рассмотрим типичные денежные потоки.

Типичные входные (положительные) денежные потоки:

• дополнительный объем продаж и увеличение цены товара;

• уменьшение валовых издержек (снижение себестоимости товаров);

• остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

• высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные (отрицательные) денежные потоки:

• начальные инвестиции в первый(-е) год(-ы) инвестиционного проекта;

• увеличение потребностей в оборотных средствах в первый(-е) год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

• ремонт и техническое обслуживание оборудования;

• дополнительные непроизводственные издержки (социальные, экологические и т.п.).

Во многих случаях денежный поток состоит из одинаковых денежных сумм, повторяющихся каждый год в течение срока инвестиционного проекта. Такой денежный поток называется аннуитетом.

Ранее было отмечено, что результирующие чистые денежные потоки призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части.

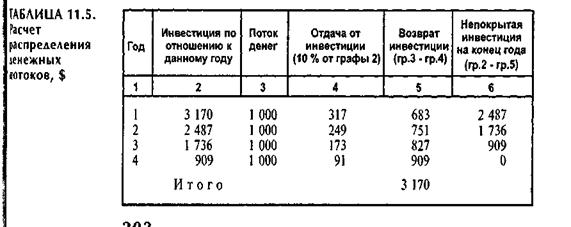

Пример: Предприятие планирует вложить деньги в приобретение нового приспособления, которое стоит $3170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления, по оценкам, позволяет обеспечить входной денежный поток $1000 в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это дает отдачу хотя бы на уровне 10 % в год.

Решение. Сначала рассчитаем чистое современное значение:

Таким образом, NPV = 0, и проект принимается. Дальнейший анализ состоит в распределении $1000 входного потока на две части (см. табл. ниже):

• возврат некоторой части исходной инвестиции;

• отдача от использования инвестиции (доход инвестору).

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ (IRR)

По определению, внутренняя норма доходности (иногда говорят прибыльности) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы доходности (IRR – аббревиатура от английского выражения Internal Rate of Return) состоит в том, что это такая норма доходности инвестиции, при которой предприятию одинаково выгодно инвестировать свой капитал под /IRR/ процентов в какие-либо финансовые инструменты или в реальные активы, генерирующие денежный поток, который, в свою очередь, инвестируется под /IRR/ процентов.

Математическое определение внутренней нормы доходности предполагает решение следующего уравнения:

где СFt – входной денежный поток в t-й период; INV – сумма инвестиции.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы аббревиатура и имеет вид:

• если значение IRR выше или равно стоимости капитала,

то проект принимается;

• если значение IRR меньше стоимости капитала, то проект

отклоняется.

Таким образом, IRR является как бы "барьерным показателем": если стоимость капитала выше значения IRR, то "мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют частные случаи, когда это возможно. Рассмотрим пример, объясняющий суть решения.

Пример: На покупку машины требуется $ 16 950. Машина в течение 10 лет будет экономить ежегодно $ 3000. Остаточная стоимость машины равна нулю. Надо определить IRR.

Найдем отношение требуемого значения инвестиции к ежегодному притоку денег, которое будет совпадать с множителем какого-либо (пока неизвестного) коэффициента дисконтирования:

Полученное значение фигурирует в формуле определения современного значения аннуитета:

С помощью табл. 2 в приложении находим, что для n = 10 показатель дисконта составляет 12 %. Произведем проверку:

| Наименование денежного потока | Годы | Денежный поток, $ | Коэффициент пересчета* | Настоящее значение, $ |

| Годовая экономия | (1-10) | 5,650 | 16 950 | |

| Исходная инвестиция | Сейчас | (16 950) | 1,000 | 16 950 |

Таким образом, мы установили что IRR = 12 %. Успех решения был обеспечен совпадением отношения исходной суммы инвестиций к денежному потоку с конкретным значением множителя дисконта из финансовой таблицы. В общем случае надо использовать интерполяцию.

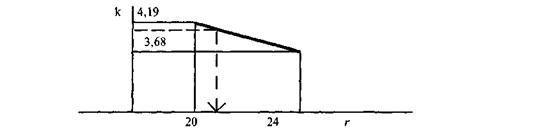

Пример: Необходимо оценить значение внутренней нормы доходности инвестиции объемом $6000, который генерирует денежный поток $1500 в течение 10 лет.

Следуя прежней схеме, рассчитаем коэффициент дисконта:

|

По табл. 2 приложения для п =10 лет определяем:

r = 20% => k =4,19;

r = 24% => k = 3,68.

Значение IRR расположено между значениями 20 и 24 %.

Используя линейную интерполяцию, находим: IRR = 20%+ 4% = 21,49%.

4% = 21,49%.

Существуют более точные методы определения IRR, при применении которых используют специальный финансовый калькулятор или электронный процессор ЕХСЕL.