2018-03-09

2018-03-09 314

314по массовым рисковым видам страхования

Данную методику целесообразно использовать по массовым видам страхования на основе имеющейся страховой статистики за определенный период времени (за ряд лет) или при отсутствии таковой использовать статистическую информационную базу (демографическая статистика, смертность, инвалидность, производственный травматизм и т.д.).

Определение страхового тарифа на основе страховой статистики за несколько лет осуществляется с учетом прогнозируемого уровня убыточности страховой суммы на следующий год.

Предлагаемая методика применима при следующих условиях:

1) имеется информация о сумме страховых возмещений и совокупных страховых суммах по рискам, принятым на страхование, за ряд лет;

2) зависимость убыточности страховой суммы от времени близка к линейной.

Допустим, у нас есть статистика по страхованию строений от огня. Расчет нетто - ставки производится в следующей последовательности:

Таблица 1

| Год | Общая страховая сумма ( ),

тыс. руб. ),

тыс. руб.

| Совокупные страховые возмещения ( ),

тыс. руб. ),

тыс. руб.

| Фактическая убыточность  , % , %

|

| 1 | 227800 | 410 | 0,18 |

| 2 | 294200 | 765 | 0,26 |

| 3 | 275500 | 799 | 0,29 |

| 4 | 309400 | 1114 | 0,36 |

| 5 | 334600 | 1305 | 0,39 |

На основании полученного ряда исходных данных рассчитывается прогнозируемый уровень убыточности страховой суммы, для чего используется модель линейного тренда, согласно которой фактические данные по убыточности страховой суммы выравниваются на основе линейного уравнения

, (2.4.9)

, (2.4.9)

где  - выровненный показатель убыточности страховой суммы;

- выровненный показатель убыточности страховой суммы;

- параметры линейного тренда;

- параметры линейного тренда;

i - порядковый номер соответствующего года.

Параметры линейного тренда можно определить методом наименьших квадратов, решив следующую систему уравнений с двумя неизвестными:

, (2.4.10)

, (2.4.10)

где n - число анализируемых лет;

уi – фактическая убыточность соответствующего года.

Коэффициенты данной системы уравнений находятся с помощью табл. 2

Таблица 2

| Год | Фактическая убыточность yi | Расчетные показатели | |

| уi х i | i2 | ||

| 1 | 0,18 | 0,18 | 1 |

| 2 | 0,26 | 0,52 | 4 |

| 3 | 0,29 | 0,87 | 9 |

| 4 | 0,36 | 1,44 | 16 |

| 5 | 0,39 | 1,95 | 25 |

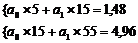

| 1,48 | 4,96 | 55 | |

Подставив полученные (в табл. 2) данные в систему уравнений, получим:

.

.

Решив систему уравнений, получаем следующие значения:

a0 = 0,14; a1 = 0,052,

на основании которых можно определить выровненную убыточность по годам, подставляя необходимые данные в уравнение: .

Таким образом, ожидаемая убыточность на шестой год с учетом тренда исходных данных составит

,

,

т.е. это и является основной частью нетто – ставки – Тосн.=0,452.

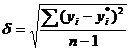

Для определения рисковой надбавки необходимо по следующей формуле рассчитать среднеквадратическое отклонение фактических значений убыточности от выровненных значений:

. (2.4.11)

. (2.4.11)

Используемые для определения рисковой надбавки показатели приведены в табл. 3

Таблица 3

| Годы | Фактическая убыточность yi | Выровненная убыточность y*i | Отклонения выровненной убыточности от фактической y*i – yi | Квадраты отклонений (y*i – yi)2 |

| 1 | 0,18 | 0,192 | +0,012 | 0,000144 |

| 2 | 0,26 | 0,244 | –0,016 | 0,000256 |

| 4 | 0,36 | 0,348 | –0,012 | 0,000144 |

| 5 | 0,39 | 0,400 | +0,010 | 0,000100 |

|

| 0,000680 | |||

Подставив рассчитанные показатели в формулу, получим

.

.

Рассчитаем рисковую надбавку (Триск.)

,

,

где  - коэффициент, используемый для исчисления размера рисковой надбавки. Величина зависит от заданной гарантии безопасности гамма (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений) и n - числа анализируемых лет и может быть взята из табл. 4. Заложим в наш расчет уровень гарантии безопасности 0,9.

- коэффициент, используемый для исчисления размера рисковой надбавки. Величина зависит от заданной гарантии безопасности гамма (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений) и n - числа анализируемых лет и может быть взята из табл. 4. Заложим в наш расчет уровень гарантии безопасности 0,9.

Таблица 4

| гамма n | 0,8 | 0,9 | 0,95 | 0,975 | 0,99 |

| 3 | 2,972 | 6,649 | 13,640 | 27,448 | 68,740 |

| 4 | 1,592 | 2,829 | 4,380 | 6,455 | 10,448 |

| 5 | 1,184 | 1,984 | 2,850 | 3,854 | 5,500 |

| 6 | 0,980 | 1,596 | 2,219 | 2,889 | 3,900 |

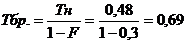

Нетто – ставка (Тн) рассчитывается следующим образом:

.

.

Заложим уровень нагрузки 30%. Брутто-ставка (Тбр.) рассчитывается по формуле

,

,

где Tн - нетто - ставка;

F - доля нагрузки в общей тарифной ставке в относительном выражении, %.