2018-03-09

2018-03-09 314

314На примере посмотрим применение Iметодики расчета страховых тарифов по рисковым видам страхования.

Пример 1. При страховании граждан от несчастных случаев и болезней 3 человека из 100 застрахованных обращаются за страховой выплатой. Средняя страховая сумма по данному виду страхования – 34 тыс. руб., средняя страховая выплата на один договор страхования – 8 500 руб. Определите страховой тариф. Уровень гарантии безопасности – 0, 95, доля нагрузки – 30 %, ожидаемое количество договоров страхования на следующий год – 2000.

Решение. Для определения страхового тарифа нам нужны следующие величины:

.

.

Нам известны данные о средней страховой сумме и о средней страховой выплате на один договор страхования. Имея все эти данные, мы можем определить основную нетто-ставку.

.

.

Теперь рассчитаем рисковую надбавку. Так как у нас нет данных о разбросе от средней величины страхового возмещения, то рисковую надбавку рассчитаем по упрощенной формуле с применением коэффициента 1,2.

.

.

Таким образом, вся нетто-ставка будет равна  .

.

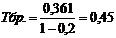

А теперь определим весь брутто-тариф с учетом нагрузки

.

.

Пример 2. А теперь посмотрим пример расчета страхового тарифа, когда у нас имеются данные о разбросе от средней страховой выплаты.

За прошедший год страховой организацией было заключено 18 договоров страхования грузов на общую страховую сумму 5 млн. руб. За это время было заявлено 3 страховых случая и выплачено:

по 1-му страховому случаю – 5200 руб., по 2-му страховому случаю –5тыс.руб., по 3-му страховому случаю – 4 900 руб.

Страховщик планирует ввести новую систему продаж и увеличить страховой портфель по страхованию грузов до 50 договоров в год. Уровень гарантии безопасности – 0,95. Расчет рисковой надбавки проведите с учетом данных о разбросе.

Вознаграждение страховому агенту (брокеру) – 10 %, отчисления в резерв предупредительных мероприятий (оплата охраны) – 5 %, уровень прибыли в тарифе – 5 %.

Решение. Сначала определим величины  .

.

Теперь мы можем определить основную нетто-ставку (Тосн.), которая будет соответствовать средней ожидаемой убыточности по данному виду страхования:

Переходим к расчету рисковой надбавки. Так как у нас есть данные о разбросе, то рассчитаем среднеквадратическое отклонение от средней величины страховой выплаты.

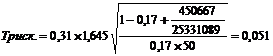

Считаем рисковую надбавку:

Вся нетто-ставка будет равна

А теперь мы можем определить весь брутто-тариф. Нагрузка составила 20%.

Внимание! Применение IIметодики расчета страховых тарифов по рисковым видам страхования мы посмотрели на примере в разд. 2.4.