2018-02-13

2018-02-13 1822

1822ЭКОНОМИКА ОРГАНИЗАЦИЙ, ОТРАСЛЕЙ, РЕГИОНОВ

Одной из базовых категорий в экономике предприятия является структура капитала предприятия. Его совокупный капитал делится на собственный и заемный. К собственному капиталу относится та часть имущества, финансовых и материальных ресурсов предприятия, которая юридически полностью принадлежит данной структуре и может использоваться им по своему желанию с учетом интересов организации и ее сотрудников. К заемному капиталу, в свою очередь, относится та часть средств, которая привлекается предприятием в рамках различных кредитных схем и займов: заемные финансовые ресурсы, оборудование в лизинг и т.д. Использование данной части средств предприятия, как правило, не является полностью свободным и обладает определенными целевыми рамками, согласуемыми с кредиторами или лизингодателями. Эти условия описываются в договоре или контракте, где предприятие обязуется соблюдать их в полной мере, а в случае нарушения правил использования заемного капитала могут применяться различные штрафные санкции.

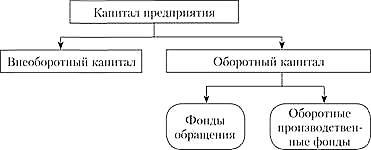

Второй важной градацией капитала предприятия является его разделение по принципу основного и оборотного капитала (рис. 1).

Рис. 1 Структура капитала предприятия

На представленной схеме отражена структура капитала предприятия с позиции его использования в экономическом цикле, согласно которой он подразделяется на внеоборотный и оборотный капитал. Под внеоборотным капиталом понимаются то имущество, которое функционирует в течение периода, превышающего один цикл (оборот) производства, а именно: здания; сооружения; оборудование и силовые машины; рабочие машины; вычислительная техника и высокотехнологичное оборудование; транспортные средства различного типа (погрузчики, легковой и грузовой автомобильный транспорт, электрокары и т.д.); прочее оборудование и машины.

Все перечисленные виды имущества и оборудования обладают продолжительным сроком службы и изнашиваются постепенно, перенося свою стоимость на себестоимость продукции путем амортизации.

Под оборотным капиталом понимаются те средства и имущество предприятия, которые полностью используются в рамках одного производственного цикла (оборота), перенося свою стоимость на себестоимость продукции в полном объеме. Оборотный капитал предприятия включает в себя две основные группы: фонды обращения и оборотные производственные фонды. К фондам обращения относятся: денежные средства в кассе предприятия и на расчетных счетах в банках; отгруженная заказчику и не оплаченная готовая продукция; готовая продукция на складе предприятия; дебиторская задолженность.

Оборотные производственные фонды включают в себя: материалы, сырье, полуфабрикаты; топливо; запасные части и детали; мелкий производственный инструмент с незначительным сроком службы; незавершенное производство; расходы будущих периодов.

Из приведенных перечней элементов, входящих в фонды обращения и оборотные производственные фонды, можно увидеть, что эти две подсистемы дополняют друг друга в динамике производственного процесса. Фонды обращения в этом смысле представляют собой те внутренние источники финансирования предприятия, которые уже есть в его наличии, либо появятся в обозримом будущем (в случае с дебиторской задолженностью). При этом обе подсистемы функционируют взаимосвязано, обеспечивая производственный процесс необходимыми материальными и финансовыми ресурсами.

Далее следует рассмотреть такие базовые экономические категории, часто встречающиеся в процессе управления деятельностью предприятия, как доходы и расходы. Согласно принятому в экономической среде определению, под доходами понимается увеличение экономических выгод для предприятия за счет притока новых активов и погашения обязательств со стороны контрагентов, способствующее росту капитала предприятия. Следует отметить, что к доходам предприятия не относятся вклады его учредителей и участников, а также средства, полученные в форме задатка, аванса, по агентским договорам, а также погашения кредита перед предприятием. В бухгалтерском учете доходы делятся на две группы: доходы от обычных видов деятельности – выручка от профильной деятельности предприятия (реализация готовой продукции, предоставление профильных услуг); прочие доходы – группа доходов предприятия, включающая в себя пени, неустойки, штрафы, поступления в возмещение убытков, причиненных предприятию; прибыль прошлых лет, выявленную в отчетном году; положительные курсовые разницы; суммы кредиторской задолженности, по которой истек срок исковой давности; прибыль от совместной работы с другой организацией; поступления от передачи прав на использование патентов, а также прав на использование активов предприятия; совокупность тех доходов предприятия, которые были получены в результате чрезвычайных обстоятельств (пожара, стихийных бедствий, техногенных катастроф): возмещение материальных потерь со стороны государства, страховое возмещение, стоимость ценностей, остающихся после списания непригодных активов, и др.

Второй базовой категорией экономики предприятия являются его расходы. Под расходами предприятия понимается уменьшение его экономических выгод в процессе оттока активов (финансовых и материальных ресурсов) и/или возникновения обязательств, которое приводит к снижению уровня капитала предприятия (исключая снижение вкладов по решению собственников предприятия). Расходы включают в себя те же две группы: расходы по обычным видам деятельности – затраты на изготовление продукции или оказание услуг, являющиеся профильным направлением деятельности предприятия (в частности, расходы на сырье, материалы, а также организацию и сопровождение производственного процесса); прочие расходы – расходы предприятия, включающие в себя пени, неустойки, штрафы, поступления в возмещение убытков, причиненных предприятием (к примеру, окружающей среде); убытки прошлых лет; суммы дебиторской задолженности, по которой истек срок исковой давности; расходы, связанные с предоставлением в пользование за вознаграждение активов предприятия; от совместной работы с другой организацией и др.

Для целей налогообложения доходы делятся на доходы от реализации и внереализационные доходы, а расходы – на расходы, связанные с производством и реализацией, и внереализационные расходы. Суть этих экономических категорий ясна из их названий.

Одним из ключевых показателей, отражающих степень доходности предприятия, является рентабельность. Под рентабельностью предприятия понимается величина, отражающая эффективность использования фондов предприятия и представляющая собой отношение прибыли к средней стоимости основных и оборотных активов. Помимо оценки предприятия, рентабельность как экономическая категория охватывает достаточно много направлений, образуя следующие показатели: рентабельность продукции; рентабельность основных средств; рентабельность продаж; рентабельность персонала; рентабельность активов; рентабельность собственного капитала; рентабельность инвестированного, перманентного капитала и др.

При оценке эффективности предприятия и его бизнес-процессов анализ рентабельности является одним из наиболее распространенных методов, благодаря его высокой точности и простоте практического использования.

Далее следует рассмотреть понятие амортизации, также являющейся весьма важной категорией в сфере экономики предприятия. Под амортизацией понимается постепенный перенос стоимости основных производственных фондов на создаваемую продукцию путем систематических амортизационных отчислений с целью аккумулирования на предприятии средств для последующего их обновления. Любое оборудование, здания, сооружения, вычислительная техника – все эти фонды подвержены постепенному износу вследствие влияния фактора времени и постоянного их использования в производственном процессе. Чрезмерный износ основных фондов приводит к частичной или полной неспособности предприятия поддерживать тот же объем производства, качество производимой продукции, внедрять инновации и т.д.

При анализе экономики предприятия особое внимание уделяется следующим параметрам:

1. Коэффициенту ликвидности – параметру, который отображает способность организации своевременно гасить долговые обязательства. Такой параметр, в свою очередь, бывает:

− текущей ликвидности. Представляет собой отношение оборотного капитала компании, поделенного общую величину краткосрочных обязательств. Этот параметр, как правило, отображает, хватит ли у компании денег для выплаты всех долгов по краткосрочным обязательствам. Параметр по МСФО – от единицы до трех;

− срочной ликвидности. Для расчета используются наиболее ликвидные оборотные средства компании, которые делятся на краткосрочные обязательства структуры. К наиболее ликвидным активам можно отнести – дебиторские долги, финансы, инвестиции (на небольшой период времени) и так далее. Оптимальное значение по МСФО – от 0,7 до 0, 9;

− чистый оборотный капитал представляет собой разницу между суммарной величиной активов компании и ее краткосрочными долгами.

2. Коэффициент оборачиваемости (деловой активности). Показатель отображает, насколько качественно компания применяет свои денежные средства (доход). Здесь можно выделить несколько основных параметров:

− оборачиваемость запасов отображает, насколько быстро компания реализует свои остатки. Расчет производится как отношение переменных расходов к средней цене запасов (измерение производится в количественном отображении);

− оборачиваемость дебиторского долга показывает, сколько суток необходимо для получения выплаты по долгам у других компаний. Расчет производится на основе нескольких показателей – среднего значения кредиторского долга за год, поделенное на общий объем прибыли и количество дней в году (365);

− оборачиваемость кредитного долга отображает, в какой срок компания расплатиться с долгами. Расчет производится просто – средний параметр кредиторского долга делится на общую сумму покупок и число дней в году (365);

− оборачиваемость основных средств (отражается в количестве). Параметр показывает, насколько эффективно компания расходует основные средства. Расчет производится по простой формуле – общий объем дохода за год делится на объем внеоборотных средств (из учета основных фондов);

− оборачиваемость активов – отображает, насколько компания эффективно используется активы, которые есть в распоряжении. Для расчета общая сумма прибыли делится на сумму активов.

3. Коэффициент платежеспособности характеризует, может ли компания рассчитывать по долгам без ликвидации основного капитала.

4. Коэффициент рентабельности дает информацию об эффективности работы компании. Бывает несколько видов таких коэффициентов – активов, чистой и валовой прибыли.

В условиях социально-ориентированной рыночной экономики происходят структурные сдвиги в производстве и потреблении, усложняются хозяйственные связи, изменяются формы и методы хозяйствования.

В данных условиях возникает необходимость создания эффективной и гибкой системы управления; усиления ориентации деятельности хозяйствующих субъектов на конечные результаты; осуществления текущего и стратегического планирования деятельности организаций; максимизации прибыли при оптимизации затрат; повышения роли стимулирования труда работников.

Вышеперечисленные обстоятельства и обуславливают актуальность проблем совершенствования хозяйственного механизма. Хозяйственный механизм представляет собой совокупность форм и методов организации определенной деятельности. Хозяйственный механизм можно рассматривать в масштабе страны, отдельных отраслей или организаций. Хозяйственный механизм организации включает следующие элементы: планирование; экономическое стимулирование; организационные структуры управления; систему экономических связей; правовые нормы и методы регулирования и др.

Планирование выступает основным элементом хозяйственного механизма организаций. Планирование определяет главные параметры развития деятельности; способствует совершенствованию структуры и росту объемных показателей деятельности, улучшению конечных финансово-экономических показателей, оптимизации расходов, рациональному использованию ресурсов (материальных, финансовых, трудовых), повышению конкурентоспособности организаций.

Экономическое стимулирование осуществляется в основном с помощью следующей системы экономических рычагов и стимулов: организация ценообразования; эффективность финансирования и кредитования; образование фондов экономического стимулирования.

Материальное стимулирование предполагает использование различных систем заработной платы и механизма премирования.

Эффективность использования экономических рычагов и стимулов способствует росту производительности труда, улучшению качества товаров, выполнению договорных обязательств, сокращению расходов на реализацию товаров.

Под организационной структурой управления организаций обычно понимается состав управляющих органов или звеньев, порядок соподчиненности между различными подразделениями управления; распределение прав и обязанностей; характер и формы взаимосвязи. Другими словами, организационная структура – это внутреннее строение органов управления, с характерными для них взаимосвязями.

Система экономических связей включает, с одной стороны, внутриотраслевые связи, с другой – межотраслевые. Совершенствование межотраслевых связей предполагает рационализацию товародвижения (исключение излишних оптовых звеньев), выбор поставщиков товаров на основе оценки конкурентоспособности их товаров.

Правовые нормы и методы регулирования торговли охватывают весь круг законодательных и нормативных актов в области планирования, стимулирования, финансирования, ценообразования и т.д.