2020-01-15

2020-01-15 2837

2837Исследование финансового состояния банка следует начинать с пассива, так как пассив – это источники формирования банковских ресурсов. От качества и количества пассива зависит качество и количество активных операций. Пассив банковского баланса состоит из двух крупных групп статей: собственный капитал и привлеченные средства.

Собственные средства (капитал) банка характеризует конкурентоспособность банка, возможность расширения спектра и объема банковских услуг, существенно влияют на покрытие убытков при выполнении кредитных, валютных и других активных операций.

Собственный капитал – это средства, принадлежащие непосредственно банку, которые имеют бессрочный и бесплатный характер. Собственный капитал банка является первоначальным капиталом, с которого он начинает свою деятельность. Роль собственного капитала для банка проявляется через выполнение им следующих функций:

1. защитная функция – заключается в том, что собственным капиталом покрываются убытки банка и оплачиваются обязательствами перед вкладчиками в суммах выше застрахованных в Банке России;

2. оперативная функция – проявляется в том, что собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста;

3. регулирующая функция – связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой - с нормами экономического поведения, позволяющими контролировать деятельность банка.

Собственный капитал включает в себя:

1. уставный капитал, который формируется за счет взносов акционеров;

2. резервный капитал, который формируется из чистой прибыли банка. Минимальный размер этого фонда определяется уставом банка, но он не может составлять менее 15% величины его уставного капитала;

3. добавочный капитал, который формируется за счёт рыночного спроса акций или имущества, внесённого в уставный капитал;

4. прибыль – включается прибыль предшествующих лет, и часть прибыли, полученная банком в отчетном периоде.

5. прочие средства.

Анализируемый банк имел возрастающую динамику собственного капитала (табл. 5).

Таблица 5 – Динамика собственных и привлеченных средств ЗАО «ФИА-БАНК»

| Показатель | 01.01.08, тыс.руб. | 01.01.09, тыс.руб. | Темп прироста, % | 01.01.10, тыс.руб. | Темп прироста, % | |

| 1 | Совокупные пассивы (валюта баланса), из них | 10555144 | 11201462 | 6,12 | 13449256 | 20,07 |

| 2 | Собственный капитал | 698711 | 1574728 | 125,38 | 1718522 | 9,13 |

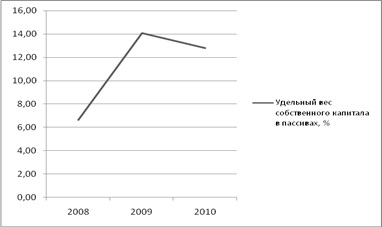

| Удельный вес собственного капитала в пассивах, % | 6,62 | 14,06 | 12,78 | |||

| 3 | Привлеченный капитал | 9856433 | 9626734 | -2,33 | 11730734 | 21,86 |

Важным для оценки банка является показатель доли собственного капитала в совокупных пассивах банка.

Как видно из табл., доля собственного капитала в валюте баланса в целом выросла, причиной этому является увеличение объема собственного капитала более высокими темпами, чем увеличение объема валюты баланса. Данное обстоятельство свидетельствует о повышении надежности банка.

Более наглядно изменение доли собственного капитала в валюте баланса анализируемого банка демонстрирует рисунок 8.

Рисунок 8 – Динамика удельного веса собственного капитала ЗАО «ФИА-БАНК»

Для выявления причин изменения объема собственного капитала анализируемого банка необходимо исследовать его состав и структуру (табл. 6).

Таблица 6 – Структура собственного капитала ЗАО «ФИА-БАНК»

| № | Статьи | 01.01.2008 | 01.01.2009 | 01.01.2010 | |||

| тыс.руб | % | тыс.руб. | % | тыс.руб. | % | ||

| 1 | Уставный капитал | 340000 | 48,66 | 406240 | 25,80 | 406240 | 23,64 |

| 2 | Добавочный капитал, в т.ч. | 61034 | 8,74 | 619128 | 39,32 | 675854 | 39,33 |

| 2.1 | Эмиссионный доход | 0 | 0,00 | 503760 | 31,99 | 503760 | 29,31 |

| 2.2 | Прирост стоимости имущества | 61034 | 8,74 | 124589 | 7,91 | 161962 | 9,42 |

| 3 | Резервный капитал | 24000 | 3,43 | 24000 | 1,52 | 24000 | 1,40 |

| 4 | Нераспределенная прибыль | 0 | 0,00 | 493895 | 31,36 | 558528 | 32,50 |

| 5 | Прибыль текущего и прошлого периодов | 273677 | 39,17 | 31465 | 2,00 | 53900 | 3,14 |

| 6 | Прочее | 0 | 0 | 0 | 0 | 0 | 0 |

| Итог собственного капитала | 698711 | 100 | 1574728 | 100 | 1718522 | 100 | |

Как видно из таблицы 6, основную часть собственного капитала анализируемого банка составляют уставный фонд, добавочный капитал и нераспределенная прибыль. За анализируемые периоды наблюдается рост, как абсолютной величины нераспределенной прибыли, так и ее доли в объеме собственного капитала. Этот факт позитивно характеризует управление банка, банк считается эффективно работающим.

Также наблюдается рост величины эмиссионного дохода и его удельного веса, что также позитивно характеризует банк.

Для того, чтобы выяснить, какие статьи оказали наибольшее влияние на изменение величины собственного капитала, составим следующую таблицу (см. табл. 7).

Таблица 7 – Динамика собственного капитала ЗАО «ФИА-БАНКА» за анализируемые периоды

| № | Статьи | 01.01.08 | 01.01.09 | Темпы прироста, % | 01.01.10 | Темпы прироста, % |

| 1 | Уставный капитал | 340000 | 406240 | 19,48 | 406240 | 0,00 |

| 2 | Добавочный капитал, в т.ч. | 61034 | 619128 | 914,40 | 675854 | 9,16 |

| 2.1. | Эмиссионный доход | 0 | 503760 | - | 503760 | 0,00 |

| 2.2. | Прирост стоимости имущества | 61034 | 124589 | 104,13 | 161962 | 30,00 |

| 3 | Резервный капитал | 24000 | 24000 | 0,00 | 24000 | 0,00 |

| 4 | Нераспределенная прибыль | 0 | 493895 | - | 558528 | 13,09 |

| 5 | Прибыль текущего и прошлого периодов | 273677 | 31465 | -88,50 | 53900 | 71,30 |

| Итог собственного капитала | 698711 | 1574728 | 125,38 | 1718522 | 9,13 |

Так, наибольшее влияние на изменение объема собственного капитала банка, а именно на его рост, оказало увеличение объема статей «Добавочный капитал» и «Нераспределенная прибыль». Так, за 2008-2009гг. темпы прироста статьи «Добавочный капитал» составили 914%. Увеличение добавочного капитала произошло главным образом за счет увеличения эмиссионного дохода, что положительно характеризует деятельность банка.

За 2009-2010гг. высокими темпами прироста обладает статья «Прибыль текущего и прошлого периодов» - 71%, что также является положительной характеристикой деятельности банка.

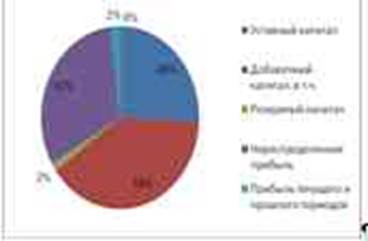

Более наглядно структуру собственного капитала банка можно рассмотреть с помощью диаграмм (рис. 9, 10,11).

Рисунок 9 – Структура собственного капитала ЗАО «ФИА-БАНК» на 01.01.08г.

Рисунок 10 – Структура собственного капитала ЗАО «ФИА-БАНК» на 01.01.09г.

Рисунок 11 – Структура собственного капитала ЗАО «ФИА-БАНК» на 01.01.10г.

При анализе собственного капитала банка очень важно рассчитать объем собственных средств-нетто и иммобилизованных ресурсов.

Собственный капитал-нетто (чистый собственный капитал) – это та часть собственного капитала, которая размещается банком в работающие активы и позволяет увеличить прибыль.

Собственный капитал-брутто – это совокупный собственный капитал банка.

Иммобилизованные активы – денежные средства, размещенные банком в недоходоприносящие активы, к которым относятся материальные и нематериальные активы за вычетом амортизации и финансовые вложения банка в акции или доли.

Для оценки качественного состояния собственных средств необходимо просчитать коэффициент иммобилизации. Коэффициент иммобилизации показывает, какая доля иммобилизованных активов приходится на 1 рубль собственных средств.

Таблица 8 – Сводная таблица собственного капитала

| Показатель | 01.01.2008 | 01.01.2009 | Темпы прироста | 01.01.2010 | Темпы прироста | |

| 1 | СК-брутто | 698711 | 1574728 | 125,38 | 1718522 | 9,13 |

| 2 | Иммобилизованные активы, в т.ч. | 375010 | 518285 | 38,21 | 520450 | 0,42 |

| 2.1. | Капитализированные активы | 373335 | 516610 | 38,38 | 518775 | 0,42 |

| 2.2. | Финансовые вложения | 1675 | 1675 | 0,00 | 1675 | 0,00 |

| 3 | СК-нетто | 323701 | 1056443 | 226,36 | 1198072 | 13,41 |

| 4 | Коэффициент иммобилизации, % | 53,67 | 32,91 | -38,68 | 30,28 | -7,98 |

Как видно из таблицы 8, объем собственного капитала-нетто в динамике увеличивается, что является положительным фактором в деятельности банка, так как это те ресурсы, размещение которых приносят реальный доход. При этом также увеличивается величина иммобилизованных активов, а коэффициент иммобилизации уменьшается. Это происходит за счет того, что собственный капитал-нетто растет в большей степени, чем иммобилизованные активы.

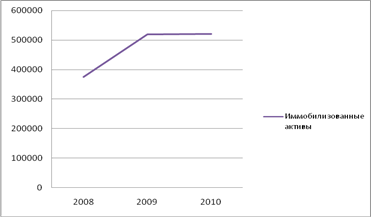

Графически динамика собственного капитала-брутто и иммобилизованных активов выглядит следующим образом (рисунок 12).

Рисунок 12 – Динамика собственного капитала-брутто и иммобилизованных активов ЗАО «ФИА-БАНК»

Рассмотрим динамику иммобилизованных ресурсов за анализируемые периоды (табл. 9).

Таблица 9 – Динамика иммобилизованных ресурсов за анализируемые периоды

| Показатели | 01.01.08 | 01.01.09 | 01.01.10 |

| Иммобилизованные ресурсы (тыс. руб.) | 375010 | 518285 | 520450 |

| Темпы прироста, % | - | 38,21 | 0,42 |

По данным таблицы видно, что за анализируемые периоды произошло увеличение иммобилизованных ресурсов. Это отрицательно характеризует деятельность банка, так как свидетельствует о снижении доходности банковских операций. По этим результатам видно, что наиболее выгодная для банка ситуация по объему иммобилизованных ресурсов приходится на 1 января 2008 г., так как на эту дату их объем имеет наименьшее значение.

Более наглядно динамика иммобилизованных ресурсов представлена на рисунке 13.

Рисунок 13 – Динамика иммобилизованных ресурсов за анализируемые периоды

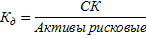

Важным показателем, характеризующим способность банка выполнять банковские операции на рынке, является достаточность капитала. Это относительный показатель, который показывает, какой объем собственного капитала приходится на 1 рубль размещенных на рынке рисковых активов. Достаточность капитала можно рассчитать по формуле:

Активы рисковые (работающие активы) – это активы, обеспечивающие банку получение дохода – кредитные вложения, средства на счетах НОСТРО, вложения в ценные бумаги, размещение средств в других банках, инвестиционные активы.

Составим таблицу, отражающую показатель достаточности собственного капитала за анализируемые периоды (табл. 10).

Таблица 10 – Достаточность собственного капитала ЗАО «ФИА-БАНК»

| Показатель | 01.01.2008 | 01.01.2009 | 01.01.2010 | |

| 1 | Собственный капитал (тыс. руб.) | 698711 | 1574728 | 1718522 |

| 2 | Активы, взвешенные по степени риска (Ар) (тыс. руб.) | 9253554 | 9646387 | 11294439 |

| 3 | Коэффициент достаточности капитала (Кд, %) | 10,55 | 16,32 | 15,22 |

Исходя из данных таблицы, можно сделать вывод о том, что показатель достаточности капитала в целом имеет положительную динамику. Для этого изобразим данные показателя графически (рисунок 14).

Рисунок 14 – Динамика достаточности собственного капитала за анализируемые периоды

В результате анализа рисунков 8 и 14, можно сделать вывод о том, что и объем собственного капитала банка, и показатель достаточности капитала имеют положительную динамику в течение анализируемых периодов. Это говорит о том, что ЗАО «ФИА-БАНК» наращивает собственный капитал более высокими темпами, чем рисковые активы. Этот факт положительно характеризует деятельность банка.