2020-01-14

2020-01-14 183

183Современное состояние

Потребительского рынка России

Официальный документ Комитета ТПП РФ

по развитию потребительского рынка

| Russia’s consumer market up to-date (Russian CCI’s Committee on Consumer Market Development position paper draft as of September, 1, 2004) |

(проект по состоянию на 01.09.04)

г. Москва

2004 г.

Содержание:

Вступление.

Потребительский рынок – важный фактор экономического роста России

Основные движущие моменты:

- Увеличение доходов населения.

- Снижение инфляции, сокращение безработицы.

- Изменения в потребительском поведении. Рост импорта. Расширение потребительского кредитования.

- Развитие инфраструктуры. Высокий уровень урбанизации. Перенос интересов в регионы.

- Иностранная конкуренция.

Основные тенденции развития отрасли.

2.1. Торговля

2.2. Общественное питание

2.3. Бытовое обслуживание

2.4. Общие подходы и тенденции: сети

3. Смежные отрасли, как важный фактор развития потребительского рынка:

- легкая и пищевая промышленность

- транспорт и логистика

- банковский сектор

4. Наиболее актуальные проблемы отрасли:

- действия государства и местных властей

- растущая конкуренция

- низкая производительность труда

- непрозрачность отрасли

- высокая стоимость привлекаемых средств

- нехватка квалифицированного персонала

Заключение.

Введение

Основные стратегические цели и задачи государства, определенные Президентом Российской Федерации, - повышение качества жизни населения, обеспечение высоких темпов экономического роста, создание потенциала для будущего развития – прямо или косвенно пересекается с проблемами развития потребительского рынка страны.

Важнейшей составной частью потребительского рынка является розничная торговля, которая традиционно относится к пяти базовым отраслям экономики (промышленность, строительство, сельское хозяйство, транспорт и связь, торговля). В последние годы розничная торговля, по данным Федеральной службы государственной статистики (ФСГС), постоянно лидирует в списке наиболее прибыльных отраслей экономики, уступая в отдельные короткие периоды времени только отрасли связи.

С 2002 года отрасль «Торговля» стала лидером по привлечению иностранных инвестиций, обогнав «Промышленность». Это, по существу, опровергает мнение о том, что иностранцев интересует в России прежде всего ТЭК. Правда, следует отметить, что помимо розничной торговли сюда следует отнести также предприятия общественного питания и бытового обслуживания.

В этой активно растущей отрасли занято 11 млн. человек. При этом важно отметить, что уровень износа основных фондов в отрасли не превышает 30%, что выгодно отличает ее от состояния всей экономики в целом, где аналогичный показатель составляет на 20% больше. В отрасли очень высок уровень нового строительства, оцениваемый в 70-75% вводимых торговых площадей.

Отрасль отличается также высокой долей частной собственности, оцениваемой в 96%.

Таким образом, в последние годы, предприятия торговли, общественного питания и сферы услуг производят 20-23% ВВП России, по сравнению с 12-15% в топливо-энергетическом комплексе. Именно поэтому ТПП РФ и Комитет палаты по развитию потребительского рынка должны уделять больше внимание этой отрасли экономики страны и занимать более активную позицию по разрешению имеющихся у хозяйствующих субъектов этой отрасли проблем.

Потребительский рынок – важный фактор экономического роста страны.

В последние 5 лет потребительский рынок России развивается быстрыми темпами – 10-15% прироста ежегодно. Основу этого роста составляют предприятия розничной торговли, общепита и бытового обслуживания, которые занимают первые места в списке наиболее прибыльных подотраслей российской экономики (70-72% прибыльных предприятий), конкурируя лишь с предприятиями трубопроводного транспорта (81%), газовой промышленности (75%) и связи (68-70%).

По оценкам ФСГС объем розничной торговли превысил $120 млрд. в 2002 году, $150 млрд. в 2003 и может достичь $170 млрд. в 2004 году.

Таблица 1. Динамика оборота розничной торговли (в % к дек 2001г, источник: ФСГС).

Подобный стремительный рост товарооборота отражает увеличение потребления населения и роста личных доходов граждан. По оценке компании «Тройка-Диалог» частное потребление в настоящее время почти на 20% превышает аналогичный показатель последних лет советской эпохи. Хотя, по официальным оценкам, реальные располагаемые доходы в 2003 году все еще были на 13,4% ниже уровня 1990 года.

При оценке этой ситуации не следует забывать, что значительная доля доходов населения (от 30 до 50% по разным данным)[1] по-прежнему не учитывается официально, а также то, что во времена СССР и особенно в годы перестройки накопления были вынужденными, т.к. при тотальном дефиците их просто не на что было тратить.

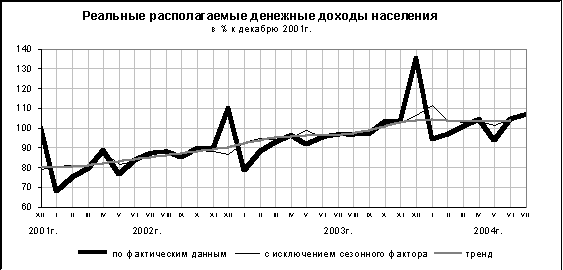

Предпосылкой сохранения активного роста потребительского спроса будет сохраняющаяся динамика реальных располагаемых доходов населения.

Таблица 2. Реальные располагаемые денежные доходы населения (в % к дек 2001г, источник: ФСГС).

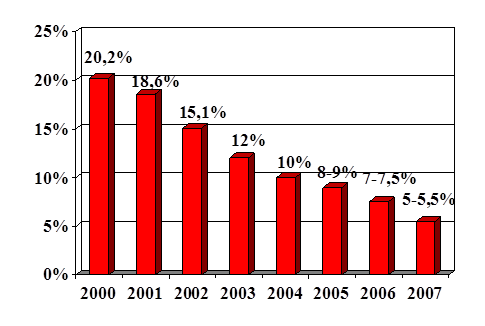

По прогнозу МЭРТ увеличение роста доходов населения к 2007 году составит 40%, поэтому можно ожидать аналогичного роста и объемов товарооборота, чему, конечно, будет способствовать и сокращение уровня инфляции.

Таблица 3. Сокращение уровня инфляции (Источник: МЭРТ).

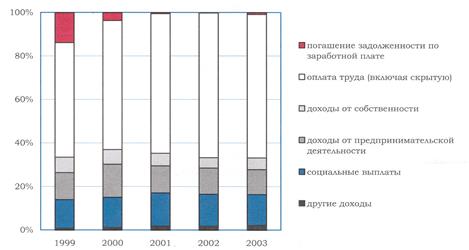

Начиная с 2000 года, благодаря позитивным переменам в структуре денежных доходов, росту реальной заработной платы, социальных трансфертов, начала меняться и структура потребления.

Таблица 4. Структура денежных доходов населения (Источник: ЦБ РФ).

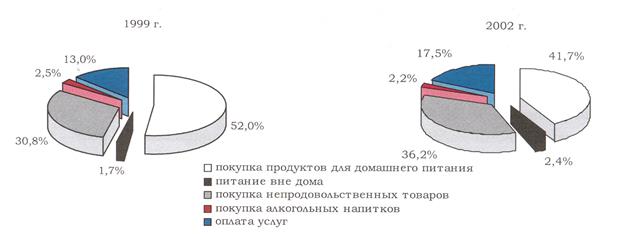

Во-первых, стали повышаться стандарты питания, в частности, увеличились объемы потребляемых мяса, молока, фруктов, ягод, тогда как картофель, игравший в 1998-99 гг., заметную роль в рационе населения, постепенно уступал свои позиции.[2]

Во-вторых, сначала стабилизировалась, а затем стала снижаться доля расходов на товары первой необходимости. В частности, доля хлеба и хлебопродуктов сократилась с 8,6% до 7,1%. Причем, если в 2000 году рост благосостояния в большей степени способствовал покупкам одежды и обуви (их доля в расходах повысилась тогда на два процентных пункта до 15,5%), то в настоящее время интересы потребителей склоняются в пользу транспортных средств, бытовой электроники, предметов для отдыха и развлечений.

Таблица 5. Структура потребительских расходов. (Источник: Ассоциация Российских Банков «Россия»).

В структуре оборота розничной торговли в 2002 и 2003 годах реализация непродовольственных товаров демонстрировала большую динамичность в сравнении с продуктами питания и их соотношение по состоянию на 1.06.04 г. составляет 46,4% (продтовары) и 53,6% (непродовольственные товары).

В середине 2003 года фонд «Индекс потребительских настроений» Центра развития совместно с ВЦИОМ провел очередное исследование, прогнозирующее дальнейшее повышение потребительской активности в России. Главными факторами этого прогноза называются позитивные сдвиги в сфере занятости и расширение потребительского кредитования.

Безработица в России по официальным данным в последние годы практически не сокращается. Общая численность безработных составляет примерно 5,8 млн. человек или около 8% от активного населения. Тем не менее социологи считают, что проходит страх перед безработицей и жители прежде всего крупных городов получили значительную премию на рынке труда, где предложение вакансий сейчас превышает спрос.

Опять же в крупных городах жители получили не только больше возможностей для заработка, но и для траты заработанного, благодаря расширению практики потребительского кредитования. Так, каждый шестой респондент признал, что возможность получения кредита стала фактором принятия решения о покупке. Первые потребительские кредиты в 2000 году начал выдавать банк «Русский стандарт», сегодня этим занимаются уже более 100 банков. По данным Банка России, по состоянию на 1.04.04 г., все российские банки выдали гражданам кредитов на сумму около $13 млрд. (для сравнения, на 1 января 2004 года жители Великобритании должны своим банкам 170 млрд. фунтов стерлингов или более $300 млрд.).

По оценкам СДМ-банка рынок розничных кредитов в России освоен всего на 10%, а по Москве на 25%, однако в ближайшие 1,5-2 года рост должен достигнуть 4-5 раз. С этой оценкой согласны и заинтересованные иностранные банки, число которых постоянно растет. К уже работавшим в России австрийскому «Райффайзенбанку», американскому «Ситибанку» и чешскому «Хоум Кредит» в 2004 году добавились французский БНП-Париба, купивший 50% «Русского стандарта», и американская GECF, выкупившая 100% Дельта-банка. В 2004 году объем выданных потребительских кредитов, как ожидается, возрастет примерно на 30% и может достичь $4 млрд.

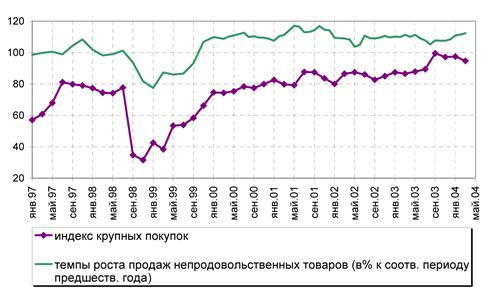

Благодаря кредитам, в число активных потребителей стали вовлекаться более широкие слои населения из так называемой низшей части среднего класса. Среди их покупательских предпочтений фигурируют видеомагнитофоны, стиральные машины-автомат, микроволновые печи, т.е. те товары, которые уже не интересуют более зажиточные прослойки, уже имеющие эти товары и ориентирующиеся на более дорогие товары длительного пользования, такие как автомобили, мебель, недвижимость и т.п.

Таблица 6. Динамика индекса крупных покупок и темпов роста продаж непродовольственных товаров. (Источник: Фонд ИПН).

Увеличивающийся спрос на высококачественные товары длительного пользования объективно ведет к росту импорта, особенно в тех секторах и ценовых сегментах, где иностранные производители находятся вне конкуренции. Подробная статистика по данному вопросу в официальных источниках отсутствует. По оценке Е.Ясина, в сегменте продуктов питания соотношение отечественных и импортных товаров составляет 70/30, а в непродовольственном – соответственно 30/70.[3]

Потребление платных услуг в России отличается специфическим характером административного регулирования цен на услуги жилищно-коммунального хозяйства, пассажирского транспорта и связи. Однако повышение доходов населения находит свое отражение и в росте спроса на такие платные сегодня услуги как спорт, развлечения, культура, медицина, а также ремонт транспортных средств и квартир.

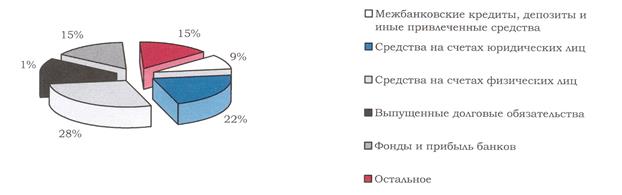

Рост благосостояния населения находит свое отражение и в его сберегательном поведении. В последние 2-3 года мотив предосторожности отходит на второй план и все боле выраженной становится заинтересованность в увеличении реальной стоимости накоплений. Только за один 2003 год вклады населения в банках увеличились более чем на 400 млрд. рублей или на 40%, так что остатки на счетах физических лиц стали преобладающим компонентом привлеченных банками средств.

Таблица 7. Структура ресурсной базы на 1.01.2004 (Источник: ЦБ РФ).

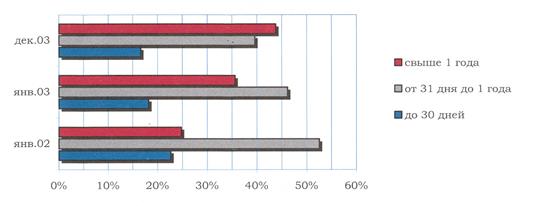

Последовательное снижение инфляции в совокупности со сравнительно стабильным обменным курсом рубля привело к определенному повышению доверия к банковской системе. Вследствие этого в последние два года идет увеличение доли «длинных» депозитов в общей структуре организованных сбережений населения. Только за 2003 год доля вкладов «до востребования» уменьшилась с 18,1% до 16,9%, тогда как удельный вес срочных депозитов и иных привлеченных средств физических лиц сроком свыше одного года повысился с 35,3% до 42,6%. В июле 1998 года этот показатель составлял всего 6,7%.

Таблица 8. Структура депозитов физических лиц (Источник: ЦБ РФ).

С одной стороны 1,5 трлн. рублей депозитов населения в банках – это огромный отложенный спрос. Дело в том, что уже упоминавшийся индекс потребительских настроений, рассчитываемый Центром развития, на протяжении последних четырех лет находится в узком коридоре 90-95 пунктов, что свидетельствует о том, что количество неудовлетворенных покупателей превышает количество удовлетворенных. По отдельным оценкам самих участников рынка, розничная торговля удовлетворяет пока только 75% платежного спроса.

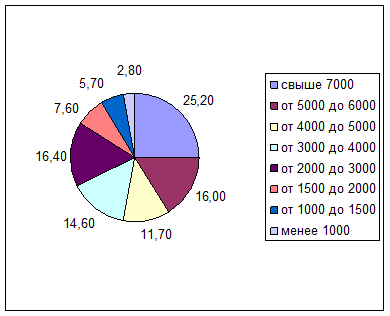

С другой стороны опросы общественного мнения показывают, что примерно 70% жителей России не пользуются банками вообще, что со всей очевидностью свидетельствует о серьезном социальном расслоении населения. По данным ФСГС на долю 10% наиболее обеспеченных россиян приходится 30% общей суммы доходов, а 20% получают уже почти половину от всех доходов сограждан (48%).

Таблица 9. Распределение доходов населения России в 1 полугодии 2004г., % (Источник: ФСГС).

На другом конце доходной шкалы находятся 10% наиболее бедных граждан страны, которым достается всего около 2% общего дохода. Правда, немного успокаивает официальная статистика МЭРТ, согласно которой доля людей с доходами ниже прожиточного минимума в общей численности населения в последние годы неуклонно снижается и во втором квартале 2004 года составила, по предварительной оценке, 29,8 млн. человек (20,8% от всего населения) против 33,7 млн. человек (23,5%) год назад. Однако, и эта категория населения является потребителем, причем, по мнению управляющего директора инвестиционной компании «Тройка-Диалог» Е. Гавриленкова, «с лагом в несколько лет структура потребления беднейших жителей России будет подтягиваться к тому уровню, который был за несколько лет до этого характерен для групп с более высокими доходами».

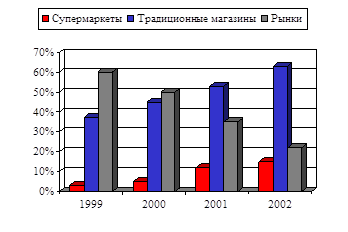

Несомненно также, что по мере дальнейшего улучшения экономической ситуации в стране российский потребительский рынок будет постепенно приближаться по структуре к рынкам западных стран, в первую очередь более совершенной станет его инфраструктура, доля нецивилизованной рыночной торговли на продуктовых и вещевых рынках будет сокращаться, продолжится процесс универсализации торговых предприятий, в которых посетители смогут делать все виды покупок в одном месте. За последние 10 лет количество таких торговых центров выросло с 9% до 35%. Всего же соотношение организованной (в торговых точках) и неорганизованной (на рынках и улицах) торговли по данным ФСГС составляет на 01.06.04 г. 77,8% и 22,2% соответственно (год назад 76,2% и 23,8%).

Таблица 10. Изменение доли различных форм организации торговли в продажах продовольственных товаров, % (Источник: «Ренессанс Капитал»).

Все большее количество россиян готово платить больше за гарантированное качество товаров и услуг, за более широкий ассортимент выбора, за удобство самого процесса покупки. Наиболее оптимальным путем создания таких условий является создание торговых сетей, преимущества которых очевидны: консолидация закупок позволяет получать серьезные внешние скидки, а централизация контрольно-управленческих функций ведет к серьезному снижению внутренних издержек. Неудивительно, что стремительно растут обороты сетей. В Москве, например, их доля в розничном товарообороте с 1999 по 2002 год выросла с 0,2% до 24%, т.е. практически в 100 раз. По оценкам ряда аналитиков в ближайшие 3 года доля сетей может составить до 60% оборота. Достоинства сетевой организации быстро осваивают и другие секторы, например, сети салонов мобильной связи (3 крупнейшие сети объединяют свыше 300 точек), аптек (13-1200), зубоврачебных и медицинских клиник (10-50), мебельных магазинов (6-700). Широкий рост сетей отмечен и в общепите, как в секторе ресторанов (10-70), так и «фаст-фуда» (9-120). Этому способствует постепенное проникновение в Россию франчайзинга, который является наиболее перспективным способом экспансии, особенно в регионы.

Понятно, что ситуация в российских регионах все еще отличается от ситуации в двух столицах и крупных аггломерациях. Современная Россия отличается высоким уровнем урбанизации. В стране насчитывается более 1000 городов и поселков городского типа, суммарное население которых превышает 100 млн. человек (около 70% населения). Только в 50 крупных городах – Москва, Санкт-Петербург, 13 городов-миллионников и 33 с населением более полумиллиона – проживает более 30 млн. человек.

Потребительские рынки двух российских столиц все ближе подходят к уровню насыщения и активной конкуренции за покупателя и клиента. Поэтому интересы крупных игроков начинают активно перемещаться в регионы, где растет покупательная способность населения, более низкий уровень конкуренции, в том числе и со стороны иностранных сетей, а также имеется достаточный выбор торговых площадей и свободных площадок под строительство.

Наличие и приход новых иностранных операторов, конечно, обостряет конкуренцию на потребительском рынке, однако это несет и важные позитивные импульсы, поскольку в результате конкуренции снижаются розничные цены, повышается уровень обслуживания, расширяется ассортимент товаров и услуг, растет уровень технологических процессов. Кроме того практика работы иностранцев на российском потребительском рынке ускоряет формирование более цивилизованной и прозрачной бизнес среды. В результате весь рынок становится более цивилизованным и российские игроки получат больше возможности привлекать доступные финансовые средства с мировых рынков на свое дальнейшее развитие.

Важно отметить, что в первой половине 2004 года впервые за несколько последних лет доля отечественных производителей в удовлетворении внутреннего спроса оказалась выше, чем импортеров, что позволяет российским смежникам потребительского рынка (легкой и пищевой промышленности) наращивать выпуск потребительских товаров.

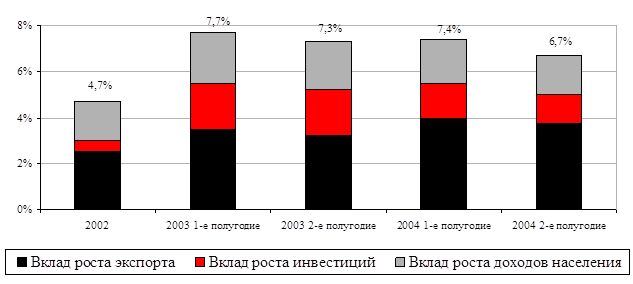

Внутренний потребительский рынок по-прежнему остается плохо оцененным и недостаточно обсчитанным официальной статистикой. Однако, по общему мнению он остается важным движущим моментом экономического роста. По оценкам МЭРТ в первой половине 2004 года рост ВВП (на 7,4%) обеспечивали три основных фактора: рост доходов населения, рост инвестиций и рост экспорта. Вклад каждого из этих факторов составил примерно ¼, ¼ и ½ соответственно.

Таблица 11. Вклад факторов в рост ВВП. (Источник: МЭРТ).

Таблица 11. Вклад факторов в рост ВВП. (Источник: МЭРТ).

Подводя итоги первой части нашего обзора можно сделать следующие выводы:

- на фоне увеличения доходов населения, сокращения инфляции происходит очевидное изменение структуры потребительского спроса (соотношение непродовольственных товаров с продовольственными составляет 54/46) и потребительского поведения (покупки в организованном и неорганизованном секторе торговли соотносятся как 78/22);

- распространение практики потребительского кредитования преодолевает негативные последствия сохраняющегося уровня безработицы (18%) и социального расслоения (децильный коэффициент 15%), однако объективно способствует переносу интереса покупателей на импортную продукцию (соотношение отечеств./импортн. в секторе продтоваров 70/30, в непродовольственном секторе 30/70);

- высокий уровень урбанизации в стране (70% населения проживает в городах, а 30% в 50 крупнейших населенных пунктах) и растущая покупательная способность населения в крупных агломерациях приводят к активному росту торговых розничных сетей и их дальнейшему продвижению в российские регионы;

- приход иностранных игроков на потребительский рынок влечет за собой ужесточение конкурентной борьбы, активизирует процессы слияний, но и способствует оздоровлению бизнес среды, что весьма актуально, поскольку более половины рынка по-прежнему находится «в тени».

Наконец, самое важное – составляя более пятой части ВВП (22%) потребительский рынок остается важнейшим фактором его роста, наряду с экспортом и инвестициями.