2020-01-14

2020-01-14 1257

1257На ликвидность банка влияет ряд факторов. Некоторые из них очевидны, их влияние несомненно, другие оказывают воздействие на ликвидность банка косвенно, поэтому их можно выявить только после соответствующего анализа.

Рассмотрим ключевые факторы, воздействующие на ликвидность, и проследим их влияние на деятельность банка. Эти факторы по механизму воздействия можно разделить на две группы:

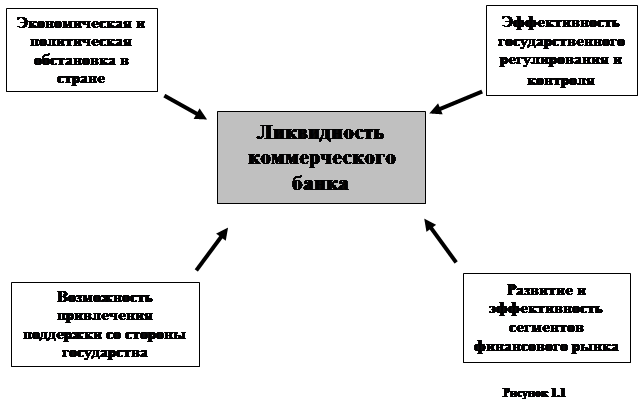

1. Макроэкономические факторы (экзогенные) – через них осуществляется воздействие внешней среды на деятельность коммерческого банка и, как вследствие, на его ликвидность (см. рис. 1.1).

Рассмотрим подробнее макроэкономические факторы, влияющие на ликвидность.

1.1. Экономическая и политическая обстановка в стране. Стабильность общей политической и экономической обстановке в стране оказывает прфмое воздействие на стабильность банковской системы страны в целом и коммерческого банка как ее звена в частности. Во многом она определяет степень доверия к банкам со стороны населения, со стороны иностранных партнеров, а также степень «политизированности» банковской системы. Любое проявление нестабильности в данных сферах приводит к резкому обострению проблемы ликвидности банков.

1.2. Эффективность государственного контроля и регулирования. Коммерческие банки испытывают на себе весь спектр воздействий государственных мер денежно-кредитного регулирования. Оно проявляется в установлении правовых норм, регулирующих банковскую деятельность в целом, а также в установлении обязательных для выполнения нормативов и санкций за их нарушение. Центральные банки стран с рыночной экономикой регулируют платежеспособность коммерческих банков посредством установления ограничений на их деятельность. Непосредственное влияние на ликвидность и платежеспособность оказывают, в частности, следующие моменты:

- рестрикционная политика ЦБ (повышение ставки рефинансирования ЦБ, измиенение норм обязательного резервирования, минимального размера собственного капитала, установление обязательных экономических нормативов оказывают прямое воздействие на структуру активных и пассивных операций банков);

- фискальная политика государства (установление налогов, косвенным и прямым плательщиком которых является банк, оказывает воздействие на его ликвидность и платежеспособность);

- операции ЦБ на открытом рынке с государственными ценными бумагами и иностранной валютой существенным образом влияют на процентные ставки, курсы валют и др.

Кроме того, большое значение имеют разработанность и действенность проводимой экономической политики, обоснованность установленных нормативов и эффективность мер воздействия на банки-нарушители. Государственное регулирование и контроль должны стимулировать банки к поддержанию достаточного уровня ликвидности как одного из главных факторов в поддержании стабильности банковской системы, так и экономики в целом.

1.3. Развитие и эффективность сегментов финансового рынка. Этот фактор обуславливает характер перераспределения временно свободных денежных средств между участниками финансового рынка и, в частности, между банкми, Так, высокий уровень развития рынка дает банкам возможность быстрого привлечения средств в целях поддержания ликвидности, а стабильное состояние рынка ценных бумаг обеспечивает возможность быстрой реализации ценных бумаг при необходимости. Данный фактор оказывает заметное воздействие на степень ликвидности активов, так как необходимым условием ликвидности банков является сложившийся рынок для их реализации.

1.4. Возможность привлечения поддержки со стороны государства. Проявляется через проводимую денежно-кредитную политику правительства и ЦБ, например, в возможности получения государственных кредитов из ресурсов ЦБ.

На современном этапе развития макроэкономические факторы определяют общую неустойчивость банковской системы России, оказывая сильно негативное воздействие на финансовую стабильность коммерческих банков и в частности, на их ликвидность. И несмотря на активную поддержку коммерческих банков со стороны государства, многие банки не переживут кризиса и произойдет значительная консолидация банковской системы РФ. На руку кризиса играет неразвитость финансового рынка и огромная задолженность иностранным кредиторам.

2. Микроэкономические факторы (эндогенные) – действуют на уровне самого банка и связаны с его политикой. В отличие от действия макроэкономических факторов, воздействие которых банк не может ограничить, микроэкономические факторы напрямую связаны с его деятельностью, поэтому, изменяя политику банка, можно ограничить воздействие факторов, вызывающих неблагоприятные изменения в ликвидности.

Рассмотрим более подробно микроэкономические факторы влюяющие на ликвидность КБ.

2.1. Качество управления деятельностью банка. Профессионализм и уровень квалификации руководителей и работников оказывает определяющее воздействие на состояние ликвидности коммерческого банка. Руководство банка обосновывает предпочтительный уровень ликвидности и обеспечивает принятие решений, касающихся управления ликвидностью. Значительное воздействие на качество функционирования банка оказывает также и квалификация персонала банка. Данный фактор является ключевым в обеспечении ликвидности банка.

2.2 Достаточность собственного капитала банка. Значительная величина капитальной базы банка положительно сказывается на уровне его ликвидности, поскольку собственный капитал выполняет роль амортизатора в случае возникновения непредвиденных обстоятельств, могущих повлечь изъятие средств, и, как вследствие, вызвать кризис ликвидности или платежеспособности. Данный показатель имеет огромное значение для нормального функционирования банка, поэтому его минимально допустимая величина регулируется законодательно (Инструкция ЦБ РФ, № 110-И, Базельские соглашения в западных странах).

2.3. Качество и устойчивость ресурсной базы банка. Как известно, ресурсная база является определяющим фактором для объема и степени развития активных операций банка, а, следовательно ее стабильность оказывает влияние на финансовую устойчивость и ликвидность банка. Персоналу банка необходимо осуществлять постоянный контроль за этими показателями, проводить структурный анализ пассивов с целью поддержания оптимальных значений для средств, привлеченных на срочной основе, так как именно они помогают банку поддерживать сбалансированность между активами и пассивами по срокам и суммам, а значит, и ликвидность банка.

2.4. Степень зависимости от внешних источников заимствования. Чем сильнее выражена у банка такая зависимость, тем серьезнее могут оказаться проблемы в случае возникновения даже временной неплатежеспособности. Так, кризис межбанковского рынка, развившийся в августе 1995 г., показал степень неустойчивости банковских структур при возникновении кризисных ситуаций, когда даже небольшие по объемам невозвраты средств поставили некоторые банки на грань выживания. Сила воздействия данного фактора напрямую зависит от запаса финансовой прочности банка, а также от проводимой банком политики.

2.5. Сбалансированность активов и пассивов по суммам и срокам, Данный фактор имеет основополагающее значение в процессе поддержания ликвидности банка в частности им его финансовой устойчивости в целом. Такая сбалансированность практически исключает возможность возникновения кризиса ликвидности и платежеспособности в банке, так как обязательства банка будут обеспечены имеющимися ресурсами, а согласованность активов и пассивов по срокам обеспечит своевременное выполнение обязательств без убыточной реализации активов. Чем выше эта согласованность, более сбалансирована проводимая банком политика, тем выше его ликвидность, устойчивее финансовое состояние.

2.6 Рискованность активов банка означает вероятность потенциальных потерь при реализации или риск невозврата вложенных банком средств. Рискованность активов зависит от многих факторов внутреннего и внешнего порядка, таки, как: стратегия банка при размещении средств, структура и качество его кредитного портфеля, активность инвестирования в ценные бумаги, качество проводимого финансового анализа, состояние государственных финансов и др. Так кредитный риск, как одна из составляющих риска активных операций, представляет в условиях неплатежей и общего экономического кризиса крайне серьезную проблему для российских банков, в связи с чем особое внимание должно уделяться оценке кредитоспособности и финансового положения заемщиков. В целом, чем выше риск активных операций банка, тем больше вероятность возникновения потерь при трансформации активов в денежные средства, а это, в свою очередь, отрицательно скажется на ликвидности.

2.7 Доходность активов банка. Этот фактор оказывает разнонаправленное воздействие на ликвидность. С одной стороны, чем больше доля работающих активов в балансе банка и чем выше их эффективность, доходность, тем устойчивее финансовое состояние банка. С другой стороны, рост доходности почти всегда сопряжен с увеличением риска, в связи с чем повышаются требования к ликвидности.

2.8 Структура и диверсификация активов. В процессе управления ликвидностью особое внимание следует уделять структуре активов. Например, для осуществления рассчетно-кассового обслуживания клиентов, возврата средств со счетов до востребования банку необходимо иметь определенный запас высоколиквидных активов. Учитывая их низкую или нулевую доходность, банк должен поддерживать долю этих активов на минимально возможном уровне, достаточном, однако для того, что бы оставаться платежеспособным и ликвидным.

Диверсификация активов, т.е. размещение их по различным направлениям, оказывает положительное воздействие на уровень ликвидности, поскольку в этом случае совокупный риск активов снижается. Однако нельзя допускать и излишней диверсификации – это может привести к неуправляемости портфеля активов, росту организационных издержек, связанных с управлением им, и, как вследствие, к убыткам. При диверсификации активов необходимо учитывать воздействие такого фактора, как финансовая устойчивость клиентов банка и банков-партнеров, ибо это в значительной степени влияет на устойчивость финансового положения банка, перспективы его развития, и, тем самым, на его надежность и ликвидность. Для того, что бы избежать потерь, вызванных например, невозвратом кредитов или необходимостью нести ответственность по гарантийным обязательствам за несостоятельных клиентов, банку необходимо отслеживать изменения в финансовом состоянии клиентуры, изучать потребности и финансовое положение потенциальных клиентов, а так де стремиться к получению максимально достоверной и всесторонней информации о своих партнерах.

2.9 Забалансовые операции банка. Надо отметить, что на ликвидность банка влияют объем, структура и сроки выполнения забалансовых операций [4]. При оценке ликвидности банка на основе балансовых данных анализ этого фактора позволяет учесть влияние забалансовых операций и тем саамы с большей достоверностью определить фактическое состояние банка. Правда, при этом аналитические выводы носят характер прогноза, поскольку ответственность по обязательствам банка, отраженным за балансом, не всегда может наступить. Тем не менее такой анализ имеет важное значение, и недооценка соответствующих обязательств может привести к снижению ликвидности либо даже к неликвидности банка. Подобная ситуация может быть порождена, например, чрезмерной активностью банка в выдаче гарантий.

Глава 2. Практические аспекты управления банковской ликвидностью и показатели банковской ликвидности.

Сегодня в связи с серьезными проблемами на макроэкономическом и международных уровнях, мировом финансовом кризисе, поддержание ликвидности коммерческими банками значительно осложняется. Для того, что бы в постоянно меняющихся условиях коммерческий банк мог стабильно и эффективно функционировать, руководство банка должно уделять большое внимание анализу показателей деятельности банка и проводимых операций.

Проведение финансового анализа в банке имеет огромное значение, ибо на основании его результатов руководство оценивает существующую и разрабатывает перспективную политику банка, определяет эффективность отдельных видов операций и планирует развитие их новых видов. Таким образом, исходя из результатов финансового анализа руководство банка разрабатывает меры по укреплению финансового состояния банка.

Анализ ликвидности позволяет выявить потенциальные и реальные тенденции, свидетельствующие об ухудшении ликвидности баланса банка, провести анализ факторов, вызвавших развитие отрицательных тенденций, и принять соответствующие меры по корректировке ситуации.

Можно выделить следующие основные цели анализа банковской ликвидности:

· Определение факторов, вызывающих отрицательные тенденции в ликвидности банка, и сведение их воздействия к минимуму;

· Уточнение рассчитываемой системы оценочных коэффициентов, выявление возможных недочетов при расчетах и устранение данных проблем;

· Выявление реальных или потенциальных отрицательных тенденций ухудшения ликвидности баланса банка и принятие соответствующих мер по их изменению;

· Формирование аналитических материалов о состоянии ликвидности банка;

· Выработка рекомендаций относительно управления банком и определение стратегии развития с учетом результатов анализа.

В оценке ликвидности банка заинтересованы:

· центральный банк, осуществляющий денежно-кредитное регулирование в целях реализации государственной экономической политики;

· акционеры (пайщики) банка, заинтересованные в сохранении и приумножении собственных средств, вложенных в уставный капитал банка;

· кредиторы и вкладчики, предоставляющие временно свободные средства банку;

· руководство и персонал банка, несущие ответственность перед своими кредиторами и вкладчиками за сохранность их средств;

· потенциальные партнеры (в том числе иностранные), перед которыми стоит проблема оценки целесообразности сотрудничества с банком.

В практике управления ликвидностью различают 2 подхода к управлению ликвидностью:

1. Управление ликвидностью запаса - Понятие ликвидности запаса подразумевает наличие в балансе банка определенного количества (запаса) активов, которые могут быть направлены на цели погашения обязательств банка перед клиентами.

Таким образом, ликвидность-запас характеризует ликвидность банка на определенный момент и показывает, есть ли у банка достаточные ресурсы для удовлетворения обязательств на этот момент. Однако такой показатель недостаточно полно отражает реальную сущность ликвидности, которая является крайне динамичной и изменчивой. Это проявляется, в частности, в ситуации, когда банк обладает достаточным уровнем ликвидных активов для поддержания мгновенной или текущей ликвидности, но с течением времени в связи с превышением входящего потока обязательств над потоком трансформации вложений в ликвидные активы – утрачивает способность отвечать по обязательствам. Чтобы снять данное противоречие и наделить банк оружием против неликвидности в будущем, был разработан более прогрессивный и комплексный подход к характеристике ликвидности - определение ликвидности потока.

2. Управление ликвидностью потока - Ликвидность-поток показывает состояние ликвидности-запаса в будущем, т. е. позволяет определить ее прогнозные значения и динамические изменения с учетом влияния входящих и исходящих денежных потоков, образующихся при приобретении банком новых обязательств и требований, а также способности банка изменить структуру пассивов и активов. Прогнозирование осуществляется на краткосрочную перспективу (от одного до трех месяцев) и, следователю, характеризуют текущую, или краткосрочную ликвидность банка.