2020-04-20

2020-04-20 1341

1341

Банковский кредит является основной формой кредита в рыночной экономике, при котором владельцы свободных денежных средств предоставляют их в ссуду заемщикам через посредство банков. Его субъектами являются, с одной стороны, банк как кредитор, с другой предприятие, организации и население как заемщики [35, с. 380].

Одним из проявлений роли банковского кредита выступает его воздействие на бесперебойность процессов производства и реализации продукции. [13, с. 271].

Банковский кредит играет большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. [13, с. 271-272].

Велика роль банковского кредита и в расширении производства. Заемные средства могут предоставляться на сравнительно короткие сроки для увеличения запасов и затрат, требуемых для расширения производства и реализации продукции. [13, с. 272].

Применение кредита в качестве источника средств для капиталовложений позволяет более последовательно контролировать эффективность таких затрат благодаря определению возможности погашения ссуд за счет прибыли от проводимых мероприятий и установлению сроков погашения ссуд в пределах сроков окупаемости кредитуемых мероприятий [13, с. 273].

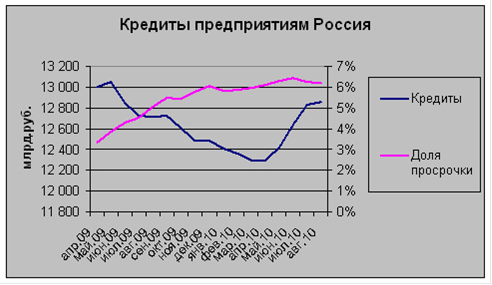

Обратимся к рис. 1, [40] на котором представлена информация о предоставленных банками кредитов предприятиям в 2009-2010гг. По данным рисунка видно, что с апреля по май 2009г. Банки увеличили объемы кредитования предприятий. Рост кредитов, начавшийся с апреля 2010 года, был связан как с падением ставок и снижением рисков, так и с тем, что амортизация кредитного портфеля уменьшилась. Сыграло свою роль посткризисное восстановление экономики и деловой активности бизнеса.

Однако в связи с увеличением просроченной задолженности по кредитам, банки постепенно снижали объемы кредитов для предприятий в 2009-2010гг.

С начала 2010 года в целом по стране рублевые кредиты предприятиям выросли на 5,7% [40].

Рис.1. Динамика предоставления банками кредитов предприятиям в 2009-2010гг.

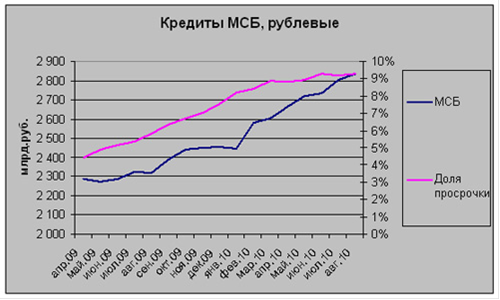

Обратимся к рис. 2, [40] на котором представлен динамика кредитования предприятий малого и среднего бизнеса. Согласно его данным рост в этом сегменте происходил весь 2009 год, а в 2010 году он значительно выше, чем в целом по корпоративным кредитам. Хотя и официальный уровень просрочки выше 9,2%, а в целом по корпоративным кредитам 6,2%. Во время кризиса банки были вынуждены ограничить кредитование,- в первую очередь, в наиболее рискованных сегментов рынка, куда можно отнести и МСБ. Тем более, что кризис отразился на МСБ наиболее быстро и остро. Ряд субъектов МСБ кризис не "пережило". С ростом деловой активности и возобновления кредитования - наибольший рост наблюдается там, где кредитование было максимально ограничено.

Рис.2. Динамика предоставления банками кредитов МСБ в 2009-2010гг.

Если смотреть отраслевую структуру, таблица 1, [40] то видно, что рост происходил во всех отраслях экономики.

Таблица 1. Отраслевая динамика рублевого кредитного портфеля.

| Отрасль | Кредитный портфель, млрд.руб. | Прирост за январь-август 2010 г. | Прирост за апрель-декабрь 2009 | Доля отрасли |

| Всего | 9 631 | 6% | -1% | 100% |

| Машиностроение | 214 | 16% | 14% | 2% |

| Добыча нефти и газа | 117 | 16% | -46% | 1% |

| Прочая промышленность | 414 | 14% | 7% | 4% |

| Транспортное машиностроение | 245 | 13% | -2% | 3% |

| Сельское хозяйство | 825 | 12% | 16% | 9% |

| Энергетика | 402 | 11% | 27% | 4% |

| Строительство | 964 | 11% | -1% | 10% |

| Металлургия | 312 | 11% | -10% | 3% |

| Услуги, аренда недвижимости | 1 006 | 10% | 6% | 10% |

| Пищевая промышленность | 444 | 9% | 11% | 5% |

| Транспорт и связь | 441 | 5% | -16% | 5% |

| Прочие виды деятельности | 1 594 | 2% | -3% | 17% |

| Торговля | 2 298 | 1% | -2% | 24% |

| Добыча прочих полезных ископаемых | 65 | -39% | -21% | 1% |

Наибольшее падение в 2009 году произошло, по-видимому, в отраслях, способных вернуть с суды - добыча нефти и газа, транспорт и связь, металлургия, в остальных, скорее всего, кредиты просто реструктуризировались. Компании, работающие как в названных, так и в некоторых других секторах экономики, до кризиса имели очень высокую долю заемных средств в основном из-за значительного повышения цен на сырье и завышенных ожиданий роста. Во время кризиса, находясь под давлением синхронного и резкого падения, как уровня цен, так и объемов потребления, они не смогли рефинансировать краткосрочный долг и были вынуждены просить о реструктуризации долговых обязательств, а также обратиться за поддержкой к государству. Сегодня у этих компаний все еще высокая доля заемных средств и они стремятся уменьшить объем долговых обязательств с помощью реструктуризации[40].

Рассмотренная нами отраслевая структура подтверждает большую роль банковского кредита в экономике России. Благодаря банковскому кредиту происходит перераспределение материальных ресурсов между хозяйствующими субъектами, предприятиями, банками, частными лицами. За счет данного перераспределения предприятия могут удовлетворить временные, сезонные потребности в средствах, а также за счет капиталовложений обеспечить бесперебойность и расширению процессов производства и реализации продукции. Банки- кредиторы, за счет предоставления в ссуду свободных ресурсов, осуществить поддержания своей доходности на необходимом уровне, либо обеспечить создание корреспондентских отношений с другими банками. Банки- заемщики, в свою очередь, за счет межбанковских кредитов, осуществляют регулирование ликвидности, а также расширяют сферу доходных вложений. Органы местной власти за счет банковского кредита, могут преодолеть кассовые разрывы, между поступлением налогов и других доходов в местные бюджеты и осуществление бюджетных расходов. А также использовать кредитные ресурсы для проектов инвестиционного назначения. Банковский кредит населению, в свою очередь, помогает удовлетворить различные потребительские потребности населения, уже сейчас пользоваться теми товарами, которыми могли быть доступны только в будущем.

Кроме этого, велика роль банковского кредита в сфере денежного оборота - наличного и безналичного, происходит замещения денег кредитными операциями, а это позволяет сократить налично-денежные платежи, улучшить структуру денежного оборота [35, с. 93-94].