2014-02-05

2014-02-05 5761

5761АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЁТОВ РФ

Безналичные расчеты в Российской Федерации осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами одного подразделения кредитной организации (филиала) [10].

Сейчас в структуре денежной массы М2 (М0 – наличные деньги в обращении; М1 – средства на счетах юридических лиц, страховых компаний, депозиты населения до востребования + срочные вклады населения в банках) преобладают безналичные средства в размере 14,63 млрд. руб. или 74,95% от общей массы – 19,53 млрд. руб. на 01.03.2011г. Их темп роста с 01.01.2008 составляет 156,21%, а за 2010г. – 117% (см. рисунок П. 4.1; таблицу П. 4.1).

Основными показателями, характеризующими развитость национальной платежной системы (далее - НПС) считаются общее число произведенных операций, их объем, количество участников платежной системы и степень автоматизации расчетов (см. таблицу П. 2.1).

В 2010 году в развитии платежной системы России сохранялись позитивные тенденции, связанные с повышением эффективности ее функционирования.

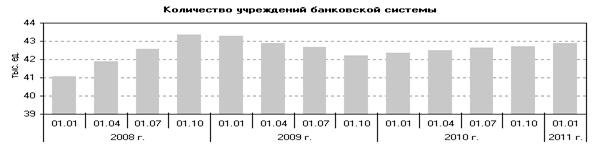

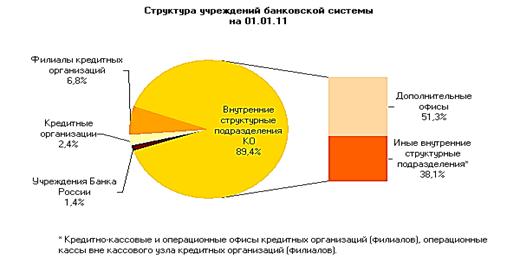

Количество учреждений банковской системы, предоставляющих платежные услуги, увеличилось за год на 1,28% и на 1.01.2011 составило 42,9 тыс. единиц (см. рисунок 2.1). В институциональной структуре банковского сектора произошли следующие изменения (см. рисунок 2.2). За 2010 год наблюдается динамика сокращения кредитных учреждений Банка России на 3,49% и кредитных организаций на 4,35%, в том числе филиалов кредитных организаций на 8,07%, что обуславливается проводимой политикой ЦБРФ. Вместе с тем число дополнительных офисов кредитных организаций выросло на 1,5%, также при росте иных внутренних структурных подразделений кредитных организаций на 3,38%. В целом НПС проявляет положительную количественную динамику роста в основном за счёт увеличения внутренних структурных подразделений кредитных организаций. Рост привлекательности операционных офисов по сравнению с другими организационными формами предоставления банковских услуг обусловлен, прежде всего, упрощенным порядком их регистрации и достаточно широким перечнем осуществляемых банковских операций.

Рисунок 2.1 – Количество учреждений банковской системы [49]

Рисунок 2.2 – Структура учреждений банковской системы [49]

В структуре расчетов с использованием частных платежных систем, безусловно, преобладают платежи, производимые в пределах филиальной сети одной кредитной организации, составляющие в 2010 году 71,3% в общем числе платежей, проводимых в частных системах и порядка 45,19% в общей сумме платежей НПС.

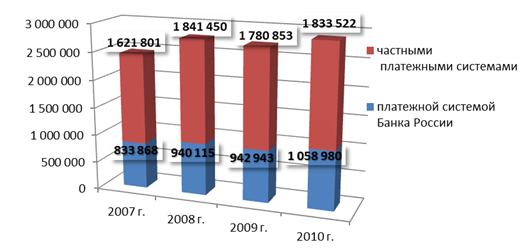

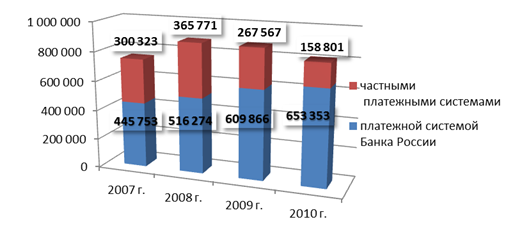

Рисунок 2.3 – Динамика структуры числа операций НПС, тыс. ед. [49]

Рисунок 2.4 – Динамика структуры объёмов операций НПС, млрд. руб. [49]

Динамика объёма платёжных операций за период 2007-2010 гг. в целом положительная, составляет 8,86% (см. рисунок П. 2.2).. Но, рассматривая до и после кризисный временной срез, мы получаем закономерную картину: с 2007 по 2008 года темп прироста объёмов платежей НПС составлял 18% в год, а после, в 2009 году -0,52%. В 2009 – 2010 гг. он сократился до -7,44%. Вместе с тем наблюдалась положительная динамика увеличения объёма платежей, проводимых через платёжную систему Банка России - на 46% за весь период с сохранением поквартальной динамики увеличения за 2010 год. Однако частные платёжные системы демонстрирует другую картину. В целом за период 2007-2010 гг. объём платежей снизился почти в 2 раза, и составил -47,12% или уменьшение на 141,52 млрд. руб.

Мы видим, что доминирующую роль в объеме операций, занимают платежи, производимые в системе расчетов Банка России. Они же обеспечивают основную часть проведения крупных электронных расчетов, построение и эффективное управление системой которых входит в ряд приоритетных задач Банка России.

Спрос на услуги безналичных розничных платежных систем (в том числе систем платежных карт) существенным образом зависит от пропорции, в которой соотносятся наличные и безналичные денежные средства в активах населения. Это хорошо подтверждается статистическими данными, представленными на рисунке П. 2.1.

Всё это характеризует следующую тенденцию: увеличение количества числа безналичных расчётов вместе с уменьшением средней суммы расчётной операции проводимой через частные платёжные системы и увеличение данной суммы при платежах через платёжную систему Банка России.

По результатам периода 2007-2010 гг. наблюдается значительный переток крупных электронных расчётов из частных систем в систему Центрального Банка. Причиной тому могла послужить неуверенность экономических субъектов в возможности полного и своевременного исполнения частными платежными системами своих обязательств перед ними в условиях общей нестабильности, а при прочих равных повышение доверия к системе платежей Центрального Банка, стабильность и непрерывность функционирования которой прямо и косвенно гарантируется государством.

Еще одним фактором можно признать общее снижение платежеспособности организаций – клиентов частных систем, в то время, как государственные структуры, ориентированные на расчеты через систему ЦБ, сохранили объемы финансирования и его своевременность.

Количество транзакционных счетов, открытых в кредитных организациях физическим и юридическим лицам, не являющимся кредитными организациями, увеличилось за период 2008-2010 гг. на 27,9%, что составило на 1.01.2011г. 539,28 млн. счетов. В их составе преобладают счета физических лиц, доля счетов юридических лиц не превышает 2% (см. таблицу П. 2.2).

В условиях активного внедрения в деятельность российских банков современных информационных и коммуникационных технологий развитие рынка платежных услуг характеризуется повышением клиентского спроса на услуги по дистанционному управлению счетами. С начала 2010 года количество счетов, к которым был предоставлен дистанционный доступ, выросло на 26,39%, и на 1.01.2011г. их количество составило 59,04 тыс. ед. За весь период 2008-2010 гг. темп роста данных счетов составил 212% (см. таблицу П. 2.3, рисунок П. 2.4).

В их числе отмечен значительный рост количества счетов, доступ к которым осуществлялся с использованием мобильных телефонов (в 6,2 раза), а также интернет технологий (в 3,7 раза).

В настоящее время в структуре безналичных платежей населения преобладают переводы без открытия банковского счета (см. рисунок 2.5). Большая часть этих платежей, согласно данным Банка России, осуществляется в целях оплаты жилищно-коммунальных услуг, налогов, штрафов и др. Учитывая относительную трудоемкость и «время-емкость» такого способа оплаты ЖКУ и других видов «вмененных» платежей, он может быть в существенной степени замещен оплатой при помощи платежных карт.

Активно развивается рынок платежных карт. За 2010 год количество банковских карт, эмитированных кредитными организациями, выросло на 14,57% и составило 144,4 млн. карт (см. таблица П. 2.4).

Вместе с тем, несмотря на значительный объем эмиссии банковских карт (на каждого жителя Российской Федерации на 1.01.2010 приходилось 1,1 карты), доля карт, с использованием которых осуществляются операции, составляет чуть больше половины, 54% (что на 4% больше, чем в 2009 г.).

Рисунок 2.5 - Соотношение стоимостных объёмов безналичных платёжных операций, совершённых физическими лицами с помощью различных платёжных инструментов [48]

На территории Российской Федерации в 2010 году с использованием платежных карт было совершено всего операций на сумму 11,064 трлн. руб., это на 23 % больше, чем в 2009г. Темп прироста количества платежей за товары и услуги с помощью банковских карт в 2010 году составил 58,24%, но в общем объёме операций доля данных платежей составила лишь 13,27% (в отличие от операций по получению наличных денег 83,9%). В 2 раза увеличился показатель использования платёжных карт по прочим операциям, однако в общем объёме расчётов он также составил лишь незначительную часть – 3,29%.

В 2010 году количество банкоматов, обслуживающих население увеличилось на 67,6%, и составило на 1.01.2011 года 155,1 тыс. ед. (из них количество устройств, поддерживающих функцию оплаты товаров и услуг, увеличилось на 14,2%). Количество электронных терминалов увеличилось на 20,7% и составило на 1.01.2011 года 539,9 тыс. ед. (см. рисунок П. 2.3).

Преобладающей формой безналичных расчетов в 2010 году оставались расчеты, совершаемые с использованием платежных поручений (31,35% от общего количества расчётов и 95,43% от общего объема платежей). По сравнению с 2009 годом их количество увеличилось на 9,85% и составило 1,16 млрд. трансакций, а объем платежей уменьшился на 2,58% (до 303,6 трлн. рублей).

Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям неторгового характера, в основном, при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды. Это также связано с интенсивным распространением электронных платежей, осуществляемых на основе платежных поручений, что позволяет максимально сократить сроки проведения операций.

В последние годы также радикально изменилась структура осуществления платежей по видам применяемых технологий. Так, в системе Банка России, сделавшей акцент на соответствующую требованием времени автоматизацию услуг расчетов, предоставляемых клиентам, количество платежей с использованием бумажных носителей (телеграфным и почтовым способами), составляет незначительную долю, в то время, как у частных платежных систем, оперирующих большим количеством точек осуществления платежей, сохраняется высокое присутствие бумажных расчетов в численности и объеме выполняемых ими операций.

В системе расчетов Банка России, за 2010 год доля электронных платежей составила 99,9%, как в количестве, так и в объёме операций. Такая ситуация связана как с проводимой Банком России политикой повышения эффективности работы расчетной системы, так и меньшими тарифами, установленными за обслуживание платежей в электронной форме, что в нынешней экономической ситуации становится одним из решающих факторов для пользователей системы, стремящихся к оптимизации расходов, связанных с осуществлением их деятельности.

В частных платежных системах сохраняется высокое присутствие платежей с использованием бумажной технологии. В 2010 году, количество таких операций составило 38,72% от совокупного числа платежей, произведенных частными системами. Однако доля расчетов, выполненных по бумажной технологии, в общей сумме платежей неуклонно снижается – с 19,71% в 2009 году до 14% в 2010 году.