2014-02-05

2014-02-05 8376

8376ОСНОВЫ ОРГАНИЗАЦИИ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЁТОВ В РФ

СОДЕРЖАНИЕ

| С. | |

| 1 ОСНОВЫ ОРГАНИЗАЦИИ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЁТОВ В РФ | |

| 1.1 Сущность и роль безналичных расчётов в национальной платёжной системе РФ | |

| 1.2 Принципы и условия организации системы безналичных расчётов РФ | |

| 1.3 Основные формы безналичных расчётов в РФ | |

| 2 АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЁТОВ РФ | |

| 2.1 Современное состояние национальной платёжной системы РФ | |

| 2.2 Роль Банка России в системе безналичных расчётов РФ | |

| 2.3 Анализ рынка электронных платёжных систем РФ | |

| 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЁТОВ РФ | |

| 3.2 Проблемы и особенности развития современной системы безналичных расчётов РФ | |

| 3.1 Перспективные направления совершенствования национальной платежной системы РФ | |

| 3.2 Зарубежный опыт в модернизации системы безналичных расчётов РФ | |

| ЗАКЛЮЧЕНИЕ | |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ | |

| ПРИЛОЖЕНИЯ |

Термин «безналичные расчеты» употребляется обычно в двух значениях. В широком смысле значение данного термина понимается как процесс погашения денежных обязательств без применения наличных денег. Иное значение - узко юридическое, которое может быть истолковано как «правовые отношения, предпосылкой возникновения которых является право требования владельца счета к обслуживающему его банку о перечислении с указанного банковского счета определенной денежной суммы по указанным реквизитам в определенный срок и за вознаграждение, а также корреспондирующая данному праву обязанность банка [15, c.56].

В экономике роль безналичных расчетов для организации состоит в том, что они выступают условием завершения сделок или выполнения принятых ранее обязательств, способствуют обеспечению кругооборота товара (услуг) и денег, объединяющего всю экономику.

При рассмотрении понятия безналичных расчетов, прежде всего, следует уделить внимание таким определениям, как денежное и безналичное денежное обращение, т.к. оно является непосредственно частью данных процессов.

Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей в наличной и безналичной форме, обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве. Объективной основой денежного обращения является товарное производство, где товарный мир разделяется на два вида товаров: собственно товары и товар-деньги [18, c.54].

Как было отмечено выше денежное обращение делится на две сферы: наличную и безналичную.

Безналичное обращение – это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжения владельца счёта в виде чеков, пластиковых карт, жироприказов, платёжных поручений, электронных средств платежа и других расчётных документов [21, c.79].

Безналичный оборот осуществляется посредством безналичных расчетов, которые представляют собой процесс движения безналичных денег и платежных документов между двумя сторонами: плательщиком и получателем (взыскателем) средств. Движение каждой отдельной суммы носит название безналичного платежа. В качестве плательщиков и получателей (взыскателей) выступают физические и юридические лица, государство в лице органов власти и управления, международные кредитные и финансовые институты. Посредничество осуществляют кредитные организации: центральный банк, коммерческие банки, расчетные центры, клиринговые палаты.

Система безналичных расчетов в Российской Федерации представляет собой совокупность государственных законов и правил, регулирующих механизм организации расчетов в экономике страны, и совокупность банковских или иных учреждений, обеспечивающих проведение платежей и контроль за их правильным осуществлением. Элементами системы безналичных расчетов являются: принципы организации безналичных расчетов, формы расчетов, способы платежа, инструменты расчетов и соответствующий документооборот [16, c.98].

Далее рассмотрим термин «платежная система». Он вошел в обиход банковских работников России во второй половине 1990-х годов, и по сути, заменил ранее применявшийся термин «система безналичных расчетов».

Понятие платежной системы шире и сложней понятия системы безналичных расчетов, поскольку платежная система включает не только объект (деньги), но и процедуры с этим объектом, и субъекты, выполняющие эти процедуры.

Таким образом, платежная система представляет собой совокупность правил, учреждений и технических механизмов для перевода денег [18, c.85].

В то время, как систему безналичных расчетов можно определить, как совокупность правил и учреждений, формирующих механизм безналичных расчетов и обеспечивающих их проведение. Эти определения показывают некоторую тождественность, преемственность данных понятий.

В целом, платежная система РФ складывается из различных, связанных между собой, платежных систем – универсальных, ориентированных на обработку разнородных по источниками и назначению платежей, и специализированных, направленных на обслуживание какого-либо сегмента национальной экономики или какой-либо категории плательщиков.

Регулирующей и надзирающей инстанцией платежной системы РФ является Банк России, также представляющий собой системообразующее ядро и обеспечивающий связность различных, в общем случае не контактирующих между собой, платежных систем: региональных, специализированных, отраслевых. На него возложены обязанности:

- установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов;

- координация, регулирование и лицензирование организации расчетных систем.

Звеньями платежной системы являются банки, небанковские расчетные и клиринговые организации, филиалы кредитных учреждений, платежные агенты.

Согласно существующей в России банковской системы безналичные платежи осуществляются в рамках межбанковских расчетов. В настоящее время существуют три основные формы — это расчеты [27]:

1) в платежной системе Банка России, осуществляемые на базе расчетно-кассовых центров (РКЦ) ЦБ РФ;

2) с использованием межбанковских корреспондентских отношений, осуществляемые между коммерческими банками напрямую;

3) основанные на взаимозачете (клиринге).

Рассмотрим данные формы осуществления платежей в системе безналичных расчётов РФ подробнее.

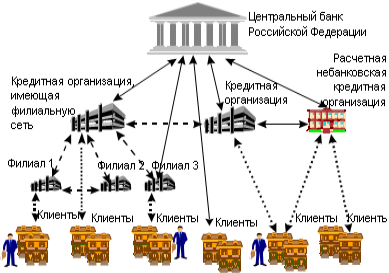

1. Платежная система Банка России является двухуровневой, включающей внутри- и межрегиональный уровни, в которых счета клиентов Банка России открываются и ведутся в учреждениях Банка России. Её структура представлена на рисунке 1.1.

Рис. 1.1 - Структура платежной системы РФ[1]

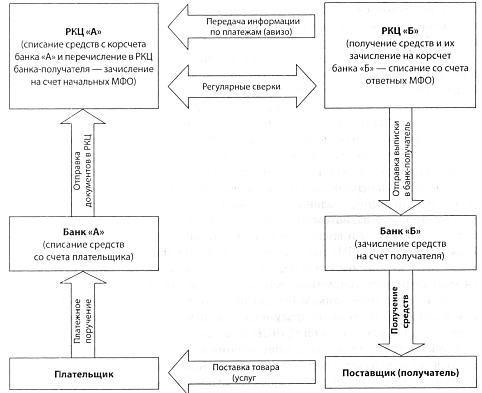

Основным инструментом совершения безналичных расчетов на территории Российской Федерации является сеть валовых расчетов Банка России, и каждое кредитное учреждение (либо его структурно обособленный филиал) в обязательном порядке должно иметь открытый корреспондентский счет в одном из Расчетно-кассовых Центров (РКЦ) – подразделении Банка России, организованные в местах расположения банков и обеспечивающем платежные операции на подведомственной территории. В зависимости от условий связи и наличия учреждений банков могут организовываться межрайонные РКЦ (см. рисунок 1.2).

Рисунок 1.2 – Схема построения расчётов через РКЦ[2]

Между собой Расчетно-кассовые центры производят расчеты через систему межфилиальных оборотов.

Банки совершают операции по счетам на основании расчетных документов. В «Положение о безналичных расчетах в РФ» [11] расчетным документам отведена вторая глава, где определён порядок заполнения расчетных документов, предоставления, отзыва и возврата. Они представляют собой распоряжение клиента банку о переводе средств с одного счета на другой или о зачете взаимных требований. Исключением является списание средств со счета плательщика в принудительном порядке (по распоряжению судебных органов, например).

Расчетный документ оформляется на бумажном носителе, в установленных случаях — в электронном виде. Расчетными документами являются:

1) распоряжение плательщика о списании денежных средств с его счета и их перечислении на счет получателя средств;

2) распоряжение получателя средств (взыскателя) па списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств.

Используются следующие расчетные документы: платежные поручения, аккредитивы, чеки, платежные требования, инкассовые поручения.

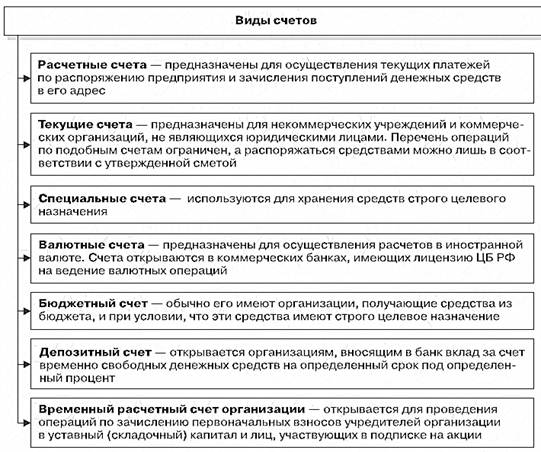

В соответствии с Инструкцией ЦБ РФ от 14.09.2006 №28-И «Об открытии и закрытии банковских счетов, счетов по вкладам» [13] банки открывают в рублях и иностранных валютах: текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам (депозитам) (см. Рисунок 1.3).

2. Система межбанковских расчетов на типе корреспондентских счетов - «ЛОРО-НОСТРО» и порядок взаимоотношений по осуществлению расчетов регулируются Федеральным законом РФ от 02.12.1990г. №395-1 «О банках и банковской деятельности», Положением ЦБ РФ от 03.10.2002г. № 2-П «О безналичных расчетах в РФ» и договором о корреспондентских отношениях между кредитными структурами.

Корреспондентский счет ЛОРО - корреспондентский счет, открываемый банком-корреспондентом банку-респонденту, по которому банк-корреспондент осуществляет операции по перечислению и зачислению средств в соответствии с действующим законодательством и договором. Он же является корреспондентским счетом НОСТРО в банке-респонденте [23, с.150].

Рисунок 1.3 - Виды счетов, открываемые предприятиями в коммерческом банке [24, с.27]

Все кредитные организации и филиалы системы межбанковских корреспондентских отношений являются клиентами Центрального Банка РФ и отношения между сторонами регулируются договорами корреспондентского счета. В некоторых случаях, клиентами сети расчетов Банка России могут становиться и юридические лица небанковского сектора. Это может быть вызвано неразвитостью банковской инфраструктуры в местах территориального расположения таких организаций или их стратегической значимостью для национальной экономики.

Корреспондентские расчеты занимают важное место прежде всего благодаря возможности реализации более гибких схем расчетов на базе корреспондентских отношений. Коммерческие банки открывают корреспондентские счета как друг у друга, так и в специальных центрах расчетов. Это позволяет им организовывать более гибкие схемы расчетов и увеличивать скорость их осуществления. Кроме того, при осуществлении расчетов по корреспондентским отношениям можно резко повысить сохранность передаваемой информации, поскольку сеансы связи между банками полностью контролируются системой банка — организатора расчетов, и поэтому можно использовать любые самые сложные системы защиты электронной информации через шифрование или механизм электронной подписи [15, с.113].

Особое значение корреспондентские отношения имеют при осуществлении международных расчетов. Подавляющее большинство их выполняется через прямые корреспондентские отношения. Российские банки стремятся открывать счета в крупнейших западных банках, которые, в свою очередь, имеют корреспондентские счета в других банках и могут перевести платеж практически в любую страну мира.

Банки и их обособленные структурные подразделения имеют уникальный идентификатор – БИК (банковский идентификационный код), применяемый при расчетах в системе Центрального Банка. Благодаря этому, они однозначно идентифицируются, что практически сводит к нулю вероятность зачисления платежа неверному адресату.

3. Важное место в системе межбанковских расчетов занимают клиринговые операции, преимущественно осуществляемые Банком России между банками, расположенными в пределах одного города. Клиринг являет собой систему регулярных расчетов, основанной на взаимном зачете требований и обязательств клиентов банков. Клиринговые расчеты, при их значительной концентрации, серьезно уменьшают размер обращающихся средств, упрощают управление ими. В целом они упрощают, ускоряют и удешевляют расчеты. Аналогичные функции, в том числе и в пределах одного региона, могут выполняться и специальными небанковскими структурами – клиринговыми центрами и расчетными палатами.

Осуществление клиринговых платежей возможно лишь среди банков и расчетных организаций – участников клиринговой системы. В общем виде клиринг делится на «локальный» хозяйственный клиринг — осуществление взаиморасчетов между конкретными организациями (субъектами хозяйствования) посредством использования собственных схем зачета на основе тех или иных платежных инструментов и институтов и банковский клиринг, представляющий собой разработанные банком или банками, иногда с участием Центрального банка РФ, схем оптимизации расчетов. Хозяйственный клиринг может строиться на основе использования квазиденежных инструментов, таких как разнообразные формы векселей. Банковский же клиринг как система безналичных расчетов строится на основе денежных платежных инструментов и осуществляется специально лицензированными финансовыми институтами, клиринговыми учреждениями [16].

Часто встречается и комбинированная система расчетов, например между банком и его филиалами. Филиалы одновременно имеют открытые корреспондентские счета в РКЦ и головном банке и, осуществляя платежи, выбирает тот или иной путь их проведения, руководствуясь критериями целесообразности и удобства.

Крупные банки, такие, как Сбербанк России, имеют собственную разветвленную сеть осуществления платежей, и многие кредитные организации устанавливают с ними корреспондентские взаимоотношения, проводя некоторую часть своих платежей через эти системы.

Замещение расчетов наличными деньгами безналичными платежами и их рациональная организация в условиях рыночной экономики имеют важное значение для регулирования денежного обращения, образования банковских ресурсов, организации кредитных отношений, контроля за работой предприятий и сокращения издержек обращения, связанных с денежными расчетами.