2014-02-05

2014-02-05 1926

1926Финансовое состояние предприятия

Основная цель предприятия – получение максимальной прибыли – может быть достигнута при условии обеспечения устойчивого финансового состояния. Правильное определение финансового состояния предприятия имеет большое значение не только для него самого, но и для акционеров и потенциальных инвесторов предприятия. Для его оценки проводится финансовый анализ. В ходе проведения анализа рассчитывается комплекс показателей, основная информация для расчета которых черпается из форм бухгалтерской отчетности предприятия.

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки. Основная информация содержится в бухгалтерском балансе, который характеризует финансовое положение организации по состоянию на отчетную дату.

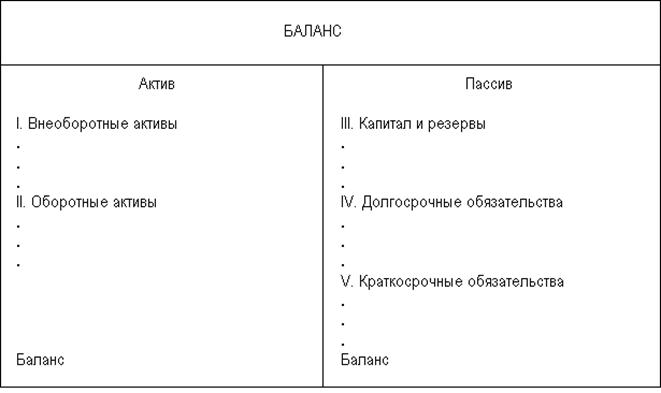

По своей форме бухгалтерский баланс представляет таблицу, в которой, с левой стороны (в активе), отражаются средства предприятия, а с правой (в пассиве) – источники их образования.

По своему построению бухгалтерский баланс представляет собой таблицу, состоящую из двух частей: актива и пассива баланса.

Под активами понимается имущество предприятия, которое должно активно работать, чтобы получить прибыль. По международной системе бухгалтерской отчетности под активами понимаются ресурсы предприятия, которые дают определенное представление о его потенциале по генерированию будущих ресурсов. В активе баланса виды имущества предприятия расположены в зависимости от стадий круговорота средств. Актив баланса строится в порядке возрастающей ликвидности.

Пассив показывает какая величина средств вложена в хозяйственную деятельность предприятия и кто и в какой форме участвовал в этих вложения. В рыночных условиях хозяйствования пассив баланса в большей иерее трактуется как обязательство за полученные предприятием ресурсы.

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть, в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия

Актив баланса включает два, а пассив – соответственно три раздела (рисунок 26).

Рисунок 26 – Баланс предприятия

Активы и пассивы всегда находятся в равновесии, выражаемом основным балансовым уравнением:

А = П.(85)

Разделы баланса содержат определенную Положениями о бухгалтерском учете информацию.

I «Внеоборотные активы». В этом разделе отражаются основные средства и нематериальные активы по остаточной стоимости, кроме тех основных средств, которые не амортизируются, и нематериальных активов, по которым не начисляется износ. Здесь же отражается стоимость земельных участков, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы.

II «Оборотные активы». В этом разделе отражаются запасы и затраты, все виды дебиторской задолженности, краткосрочные финансовые вложения и остаток денежных средств. Средства в этом разделе отражаются в порядке возрастания их ликвидности.

В пассиве баланса используемый капитал подразделяется по степени принадлежности на собственный (разд. IV) и заемный (разд. V и VI).

Собственный капитал является основой самостоятельности и независимости предприятий. Однако финансирование деятельности предприятий только за счет собственных средств не всегда выгодно, особенно если производство носит сезонный характер. Тогда в некоторые периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Между активом и пассивом баланса существует взаимосвязь. Каждая статья актива имеет свои источники финансирования. Источником финансирования долгосрочного капитала обычно являются собственные и долгосрочные заемные средства. Текущие активы образуются чаще всего за счет собственного капитала и краткосрочных кредитов.

Итог баланса носит название валюты баланса и показывает ориентировочную сумму средств, находящихся в распоряжении предприятия. Оценка изменения валюты баланса на начало и конец отчетного периода дает возможность определить рост или снижение в абсолютном выражении. Увеличение валюты баланса обычно свидетельствует о росте производственных возможностей предприятия. Снижение валюты баланса – отрицательное явление, так как сокращается производственная деятельность предприятия (падает спрос на продукцию, нет сырья, материалов и т.д.).

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируется путем введения в пассив статьи "прибыль" или в актив в статьи "убытки". По балансу предприятия можно сделать следующие заключения:

1 Какими материальными ресурсами располагает предприятие и кто принимал участие в создании запасов материальных средств;

2 По балансу определяют сумеет ли предприятие в ближайшее время выполнить свои обязательства перед акционерами, инвесторами, кредиторами, покупателями; или ему угрожает финансовая неустойчивость, неплатежеспособность;

3 По балансу определяют конечный финансовый результат деятельности предприятии в виде полученной прибыли (пассив баланса) или убытка (актив баланса);

4 На основе баланса строится оперативная плановая деятельность предприятия, осуществляется контроль за денежными потоками;

5 Данные бухгалтерского баланса используются налоговыми органами, кредиторами, государственным комитетом по управлению имуществом и другими учреждениями, которые связаны с деятельностью данного предприятия.

Отчет о прибылях и убытках характеризует финансовые результаты деятельности предприятия за отчетный период. В отчете содержатся показатели, отражающие все виды доходов, расходов и прибыли предприятия.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках обеспечивают пользователей дополнительными данными, которые не целесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы для реальной оценки финансового положения предприятия, финансовых результатов его деятельности и изменений в его финансовом положении. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.