2014-02-05

2014-02-05 4240

4240Фонд оплаты труда

Фонд заработной платы — это сумма средств, получаемых сотрудниками предприятия за определенный период (день, месяц, квартал, год) в соответствии с оценками затрат и результатов труда.

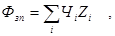

Исходя из этого определения величину фонда заработной платы (Фзп) следует рассматривать как функцию от численности персонала, его структуры и ставок оплаты труда:

(11.5.1)

(11.5.1)

где Чi — численность персонала i-й группы; Zi — ставка оплаты

труда сотрудника i-и группы Как известно, численность персонала определяется нормами трудоемкости и объемами выпуска продукции. Следовательно, величина Фзп характеризуется зависимостью:

(11.5.2)

(11.5.2)

где Ч, Z, Р, Нт — множества, характеризующие соответственно численность персонала, ставки оплаты труда, объемы продукции и нормы трудоемкости.

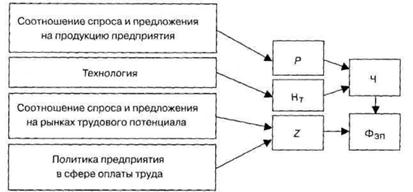

Влияние основных факторов на величину Фзп предприятия иллюстрирует рис. 11.5.1. Среди этих факторов существенное значение имеет политика собственников и управляющих в отношении ставок оплаты труда. От их квалификации и системы ценностей зависит принятие решений о соотношении рыночного уровня заработной платы и ставок оплаты труда на предприятии.

Рис. 11.5.1. Факторы, определяющие величину фонда заработной платы предприятия

Фонд заработной платы предприятия — Фзп целесообразно рассматривать как сумму:

Фзп =Фн+Фа+Фп (11.5.3)

где Фн — нормативный фонд; Фа — фонд авторских вознаграждений за реализованные проекты продукции, технологии, организации труда, производства и управления; Фп — фонд поощрения, зависящий от рыночной конъюнктуры и эффективности работы предприятия в целом.

Нормативный фонд — Фн в общем случае включает фонд оплаты по тарифным ставкам, окладам и сдельным расценкам, фонд доплат за условия труда, фонд надбавок за профессиональное мастерство и премий за индивидуальные результаты труда.

Фонд авторских вознаграждений — Фа определяется по ставкам авторского гонорара в зависимости от реальной эффективности соответствующих проектов. Авторские вознаграждения сотрудникам предприятия выплачиваются в виде надбавок и премий в соответствии с изложенным в разделах 11.3—11.4.

Фонд поощрения Фп — определяется по итогам работы предприятия за определенный период (месяц, квартал, год).

10.2. Методы расчета нормативных фондов оплаты труда

Основную часть Фзп составляет нормативный фонд, который может рассматриваться как ресурс, обеспечивающий уровень оплаты труда, установленный в трудовых договорах и контрактах. При благоприятных условиях этот уровень увеличивается за счет фонда поощрения. Методы расчета фондов заработной платы

ориентированы, прежде всего, на определение величины нормативного фонда.

В научно-методической литературе обычно выделяют следующие методы расчета фондов оплаты труда: приростный, укрупненный, остаточный, нормативный.

Не все из этих названий отражают сущность соответствующих методов. Следует учитывать также, что возможны методы, которые не указаны в перечне. Поэтому прежде всего необходимо определить принципиальную схему классификации методов расчета

средств на оплату труда.

Как видно из рис. 11.5.1, набор этих методов определяется возможностями получения информации о величинах Ч, Z, Р, Нт, т. е. о численности персонала, ставках оплаты труда, объемах продукции и ее трудоемкости. В зависимости от условий деятельности предприятия, его структуры, методов получения и обработки информации расчет Фзп осуществляется либо непосредственно по величинам Ч, Z, Р, Нт, либо на основе данных, косвенно характеризующих эти величины. Исходя из этих соображений,

рассмотрим признаки классификации методов расчета Фзп.

По общему характеру обоснования Фзп можно выделить две группы методов: суммарные и аналитические. Суммарные методы ориентированы на определение общей величины Фзп предприятия, исходя из отчетных данных, без анализа факторов, определяющих трудоемкость работ. В составе суммарных целесообразно выделить корректирующий (трендовый) и остаточный методы.

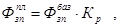

Корректирующий (трендовый) метод основан на фактической величине Фзп предприятия в базовом периоде и укрупненных оценках изменений объема продукции, численности персонала и ставок оплаты труда в плановом периоде.

В частности, если учитываются только изменения объема продукции, то

(11.5.4)

(11.5.4)

где  — соответственно величины планового и базового фондов заработной платы; Кр — коэффициент, характеризующий прирост или изменение объема продукции, т. е. величина Кр может быть больше или меньше единицы.

— соответственно величины планового и базового фондов заработной платы; Кр — коэффициент, характеризующий прирост или изменение объема продукции, т. е. величина Кр может быть больше или меньше единицы.

Метод, основанный на формуле (11.5.4), обычно называют приростным. Это не очень точное название, так как объем продукции в плановом периоде может быть как больше, так и меньше базового. Поэтому рассматриваемый метод лучше назвать корректирующим, или трендовым.

По формуле, аналогичной (11.5.4), можно оценить величину Фзп в зависимости от изменения численности персонала или ставок оплаты труда. Следует отметить, что при использовании корректирующего метода результат расчета по формуле (11.5.4) обычно характеризует сумму нормативного и поощрительного фондов.

Остаточный метод применяется для определения Ф:, на основе отчетных данных о реализации продукции. При этом Фзп формируется как результат последовательного вычитания из суммы выручки следующих компонент:

§ материальных затрат;

§ амортизационных отчислений;

§ налогов и обязательных выплат;

§ отчислений в резервный фонд предприятия;

§ выплат из фонда потребления, не относящихся к Фзп.

Аналитические методы определения Фзп предполагают учет показателей, которые прямо или косвенно характеризуют трудоемкость продукции и ставки оплаты труда по группам персонала и подразделениям предприятия.

По характеру зависимости между величиной и факторами аналитические методы можно разделить на структурно-аналитические (прямые) и распределительные (косвенные).

Структурно-аналитические методы основаны на использовании данных о программе выпуска продукции, норм трудоемкости, норм численности и ставок оплаты труда по группам персонала. Распределительные методы предполагают использование

показателей, которые в той или иной мере отражают трудоемкость и зарплатоемкость работ.

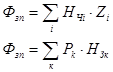

Планирование величины нормативного фонда — Ф., структурно-аналитическими методами основано на формулах:

(11.5.5)

(11.5.6)

где НЧi— норма численности персонала i-й группы; Zi — ставка оплаты труда сотрудника i-и группы; Pk— программа выпуска продукции k-ого вида в плановом периоде; HЗк— норма зарплатоемкости единицы продукции к-го вида.

Нормы зарплатоемкости могут быть разработаны на различные элементы производственного процесса: от расценок на операции производственного процесса (см. формулу (11.4.1)) до норм зарплатоемкости продукции цеха, определяющую его долю в фонде оплаты труда предприятия.

Формула (11.5.5) используется при повременной оплате труда, в том числе по отношению к вспомогательным рабочим и служащим. На основе формулы (11.5.6) рассчитывается фонд оплаты труда сдельщиков.

Целесообразно выделять тарифные фонды (фонды оплаты по тарифным ставкам, окладам и сдельным расценкам), фонды доплат за условия труда и фонды надбавок (за профессиональное мастерство и другие показатели). При планировании прямым аналитическим методом на предприятиях обычно рассчитываются часовые, дневные, месячные, квартальные и годовые фонды оплаты труда. Различие между этими фондами состоит в учете компенсаций, в том числе за время перерывов в работе. Так, годовой фонд включает оплату за выполненную работу и время очередных отпусков.

Фонды доплат за условия труда, надбавок за профессиональное мастерство и других персональных надбавок определяются в процентах к тарифной части заработка.

Распределительные методы основываются на использовании показателей, характеризующих структуру фонда заработной платы предприятия или группы персонала.

Можно выделить три распределительных метода:

· по нормативам зарплатоемкости подразделений;

· по нормативной рентабельности труда;

· по организационно-техническим характеристикам подразделений.

Расчет Фзп по нормативам зарплатоемкости подразделений предполагает формирование Фзп цехов и отделов на основе нормативов, определяющих долю каждого подразделения в общем фонде оплаты труда предприятия. Этот метод называют также

методом оценки трудового вклада подразделений.

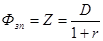

Расчет Фзп на основе нормативной рентабельности труда может быть эффективен для организации (например, холдинга), состоящей из нескольких предприятий (бизнес-единиц), имеющих собственные расчетные счета или иные формы фиксации выручки за реализованную продукцию, созданную предприятиями (бизнес-единицами). В этом случае для каждого предприятия может быть рассчитана величина созданной им добавленной стоимости, основную часть которой составляют затраты на персонал.

Величина этих затрат, соответствующая вкладу каждого предприятия в общий экономический результат, должна соответствовать нормативу рентабельности труда, определяемому по формуле:

(11.5.7)

(11.5.7)

где r — рентабельность труда персонала предприятия; D — добавленная стоимость; Z — затраты на оплату труда (или в целом на содержание персонала).

Как видно из соотношения (11.5.7), рентабельность труда характеризует долю заработной платы (или в общем случае — долю расходов на персонал) в новой стоимости, созданной на данном предприятии. Из соотношения (11.5.8) следует, что фонд оплаты труда (затрат на персонал) может быть определен по формуле:

(11.5.8)

(11.5.8)

Нормативы рентабельности труда должны устанавливаться на основе анализа условий работы каждого предприятия. После утверждения таких нормативов расчеты средств на оплату труда предприятия потребуют минимальных согласований. При этом

руководство объединения предприятий не использует «внутренней» информации каждого предприятия (в том числе норм трудоемкости).

Для упрощения расчетов вместо показателя рентабельности можно использовать показатель доли заработной платы (затрат на персонал) в добавленной стоимости.

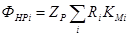

Расчет Фзп по организационно-техническим характеристикам подразделений рассмотрим на примере фондов оплаты труда ремонтного персонала.

Зарплатоемкость работ по ремонту оборудования пропорциональна его сложности и степени загрузки по машинному (аппаратурному) времени.

Исходя из этого определяется норматив зарплатоемкости на единицу используемой ремонтной сложности оборудования:

(11.5.9)

(11.5.9)

где Зо — базовый фонд заработной платы ремонтного персонала всех подразделений; Ri — число единиц ремонтной сложности оборудования i-го производственного подразделения; KMi — суммарный коэффициент использования оборудования i-го подразделения по машинному времени за 1, 2, 3-ю смены.

На основе норматива Zp и величин Ri, КMi устанавливается нормативный фонд оплаты ремонтного персонала — Фhpi каждого подразделения:

(11.5.10)

(11.5.10)

Аналогично могут быть установлены нормативы зарплатоемкости для других видов работ по обслуживанию производства. В частности, для работников, занятых ремонтом помещений, — по расходу заработной платы на единицу ремонтируемой площади и т. п.

Таким образом, можно выделить следующие методы расчета фондов заработной платы:

1. структурно-аналитические:

· корректирующий (трендовый);

· остаточный;

2. распределительные:

· по нормативам зарплатоемкости;

· по нормативам рентабельности труда;

· по организационно-техническим характеристикам работ и подразделений.

Каждый из этих методов имеет достоинства и недостатки, а следовательно, свою область применения.

Структурно-аналитические методы являются наиболее точными. Они позволяют учитывать изменения в номенклатуре продукции, технологии и организации производства, ставках оплаты труда и других факторах, влияющих на величину Фзп в каждом цехе, отделе и на предприятии в целом. Эти методы должны применяться как основные при наличии достоверной информации о нормах трудоемкости по видам работ.

Корректирующий метод целесообразно применять для предварительной оценки величины Фзп,. исходя из предполагаемых изменений объема продукции, численности персонала, ставок оплаты труда в плановом периоде по сравнению с базисным

(отчетным).

Остаточный метод используется для определения величины Фзп предприятия в отчетном периоде на основе данных о реализации продукции, затратах на материалы, амортизационные отчисления, налоги и другие обязательные выплаты.

Распределительные методы позволяют достаточно объективно рассчитывать величину Фзп бизнес-единицы, подразделения предприятия, группы персонала на основе показателей, определяющих долю подразделений (групп персонала) в общей величине распределяемого фонда.

Такими показателями могут быть:

· нормативы зарплатоемкости подразделений или видов работ; нормативы рентабельности труда;

· организационно-технические характеристики подразделений.