2014-02-05

2014-02-05 15587

15587(лекции)

Занятие 1: Содержание дисциплины и ее задачи

Финансовый менеджмент является необходимой дисциплиной в подготовке специалистов управленческого состава предприятия.

Главная цель изучения финансового менеджмента состоит в овладении студентами основами управления финансами на предприятиях с различными видами хозяйственной деятельности (торговля, производство, услуги, общественное питание и т.д.) в условиях современных рыночных отношений.

После изучения этой дисциплины студенты должны:

- иметь представление о сущности финансового менеджмента, его особенностях, значении для профессиональной деятельности будущих специалистов управленческого звена на предприятиях;

- знать основы управления финансовыми потоками, способы эффективного использования основных и оборотных средств, финансовых ресурсов, собственных и заемных средств;

- уметь оптимально управлять капиталом в целях получения максимальной прибыли, принимать финансовые решения, рассчитывать показатели, необходимые для принятия инвестиционных решений;

- владеть навыками: управления финансами на предприятии, работы с финансовой отчетностью и т.д.

Главная цель деятельности любого предприятия – выжить и процветать в рыночной экономике, быть конкурентоспособным. Финансовый менеджмент дает возможность оценить деятельность предприятия с учетом внутренних и внешних факторов.

Невозможно стать грамотным финансовым менеджером без надлежащего знания бухгалтерского учета, так как основные финансовые показатели хозяйственной деятельности фиксируются в балансе и приложениях к нему. В реальной жизни подавляющая часть решений финансового характера имеет текущий, рутинный характер, связанный с управлением оборотным капиталом, выбором контрагентов, поддержанием финансовых отношений и т.д.

Финансовый менеджмент – это наука принимать финансовые и инвестиционные решения, одна из наиболее молодых и перспективных финансово-экономических дисциплин.

Занятие 2: Содержание и структура финансового менеджмента

Понятие «менеджмент» пришло из английского языка (management – управление). Понятие «финансы» означает «денежные отношения», оно возникло впервые в Италии в период с 13 по 15 века, поэтому под финансовым менеджментом понимается искусство управлять денежными отношениями.

Особенностями финансового менеджмента являются его нетрадиционность и новизна для российских условий. В настоящее время в России он успешно развивается как наука.

Как наука финансовый менеджмент изучает следующие понятия:

- риск-менеджмент

- антикризисное управление и т.д.

Основными функциями финансового менеджмента являются привлечение и использование финансовых ресурсов, то есть управление активами и пассивами предприятия.

Предметом финансового менеджмента являются денежные потоки, которые отражают движение капиталов.

Финансы представляют собой систему экономических отношений, связанных с формированием, распределением и использованием денежных средств в процессе их кругооборота. Рыночная среда, расширение самостоятельности принятия управленческих решений привели к резкому повышению значимости финансового менеджмента в управлении любой хозяйственной структурой.

Понятие "менеджмент" можно рассматривать с трех сторон:

- как систему экономического управления;

- как орган управления (аппарат управления);

- как форму предпринимательской деятельности.

Менеджмент – это система управления определенным объектом, включающая совокупность принципов, методов, форм и приемов управления. Выработка управленческих решений основана на сборе, передаче и обработке необходимой информации.

В целом финансовый менеджмент – это управление финансами предприятия, направленное на достижение стратегических и тактических целей функционирования данного предприятия на рынке.

К этим целям можно отнести:

- повышение рыночной стоимости акций;

- увеличение прибыли;

- закрепление предприятия на конкретном рынке или расширение сегмента;

- избежание банкротства и крупных финансовых неудач;

- минимизация риска деятельности;

- повышение благосостояния работников и/или управленческого персонала;

- вклад в развитие науки и техники и т. п.

Финансовый менеджмент включает в себя стратегию и тактику управления.

1. Достижение высокой финансовой устойчивости предприятия в процессе его развития. Эта задача реализуется путем формирования эффективной политики финансирования хозяйственной и инвестиционной деятельности предприятия, управления формированием финансовых ресурсов за счет различных источников, оптимизации финансовой структуры капитала предприятия.

2. Оптимизация денежных потоков предприятия. Эта задача достигается путем эффективного управления платежеспособностью и абсолютной ликвидностью. При этом свободный остаток денежных активов должен быть минимизирован с тем, чтобы снизить риск обесценения излишних денежных средств.

3. Обеспечение максимизации прибыли предприятия. Эта задача реализуется с помощью управления формированием финансовых результатов, оптимизации размера и состава финансовых ресурсов и активов предприятия.

4. Минимизация финансовых рисков. Эта задача достигается путем разработки эффективной системы оценки финансовых рисков, путей их минимизации, разработки политики страхования.

Финансовый менеджмент включает следующие аспекты деятельности:

- организацию и управление отношениями предприятия в финансовой сфере с другими предприятиями, банками, страховыми компаниями, бюджетами всех уровней и т. п., а также финансовыми отношениями между отдельными подразделениями внутри самого предприятия;

- формирование финансовых ресурсов и их оптимизацию;

- размещение капитала и управление процессом его функционирования;

- анализ и управление денежными потоками на предприятии.

Управление финансами осуществляется посредством финансового механизма, который можно определить как систему действия финансовых методов, выражающуюся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые инструменты, правовое, нормативное и информационное обеспечение.

Занятие 3: Разновидности финансового менеджмента. Финансовое управление на предприятии

Финансовый менеджмент представляет собой управленческий комплекс хозяйственной деятельности и имеет следующие разновидности:

1. Стратегический финансовый менеджмент представляет собой управление инвестициями – это значит, что руководителю необходимо осуществлять следующие действия:

- проводить финансовую оценку проектов инвестиционных вложений,

- выбирать рациональную инвестиционную программу,

- определять эффективные источники целевого финансирования.

Любые инвестиционные вложения протекают во времени, поэтому стратегический финансовый менедмент обесечивает контроль над инфляцией. Такой менеджмент использует:

- расчет капитализации прибыли (приращения капитала),

- расчет дисконтирования капитала (процент увеличесния капитала),

- методы уменьшения финансовых потерь,

- формы снижения финансовых рисков и т.д.

2. Оперативно-тактический финансовый менеджмент представляет собой управление оперативной наличностью денег, использует специальные методы, которые позволяют ускорить денежный оборот, учитывает необходимость отбора партнеров в коммерческих сделках, показателей качества товаров или надежности поставщиков и др. (например применения эффективных форм безналичных расчетов, получения предоплаты от дебиторов и т.д.).

Для успешной реализации поставленных целей необходимо осуществлять отбор покупателей по следующим критериям: соблюдение предприятием платежной дисциплины, его финансовая устойчивость, положительная динамика изменений в платежеспособности предприятия и др.

3. Предпринимательский финансовый менеджмент представляет собой финансовое управление хозяйственной деятельностью в какой-либо отрасли или бизнесе. Цель такого менеджмента – обеспечение конкурентоспособности своего хозяйства и получение максимальной прибыли. Здесь нужны профессиональный талант и чутье.

Такой менеджмент существует в экономических отношениях между продавцами и покупателями.

Финансовый менеджмент является управляющей и руководящей системой в работе любого предприятия. Финансовые решения приходится принимать постоянно не только бухгалтеру, финансисту, экономисту и т.д. Главными распорядителями финансов на предприятии являются финансовый директор, финансовый менеджер, финансовый консультант.

Финансовый директор:

- отвечает за общий анализ и планирование имущественного и финансового состояния предприятия, за обеспечение ее финансовыми ресурсами и эффективное управление активами предприятия. Обычно финансовый директор работает не один, особенно в крупных компаниях. Он возглавляет финансовый департамент, специалисты которого отвечают за финансовую отчетность, проводят внутренний аудит и т.д.

Финансовые менеджеры (средний уровень управления) подразделяются на три базовые группы:

- финансовые аналитики, занимаются поиском тенденций и закономерностей развития фирмы и анализом факторов, влияющих на развитие этих тенденций,

- финансовые инноваторы, занимаются поиском новых возможностей развития фирмы, новых финансовых инструментов и тенологий,

- финансовые инженеры, специализируются на финансовых расчетах и управлении финансовыми рисками.

Финансовые консультанты:

- проводят консультации для частных лиц и бизнесменов по вопросам составления эффективного портфеля инвестиций, по расчету доходности капитальных вложений, по определению степени риска и т.д.

Специалисты, необходимые для осуществления финансовой деятельности:

Финансовый директор является главным ответственным финансистом.

Типичными целями и задачами финансового директора являются:

- разработка финансовой политики организации, в том числе инвестиционной, учетной, налоговой;

- формирование ежегодных и ежеквартальных финансовых планов (прогнозов) и контроль их исполнения;

- представление интересов организации во взаимодействии с банковскими структурами, инвесторами, владельцами, аудиторами и иными контролирующими органами;

- мониторинг внешней среды;

- разработка внутренних финансовых нормативов, мониторинг расходов/доходов;

- координация финансовой деятельности зависимых организаций, структурных подразделений, составление консолидированной отчетности;

- анализ финансового состояния организации, снижение дебиторской задолженности, осуществление налогового планирования;

- эффективное размещение временно свободных денежных средств организации;

- отбор эффективных инвестиционных проектов, комплексное управление активами организации в целях обеспечения роста благосостояния собственников и капитализации бизнеса;

- координация программ набора, обучения и профессионального развития персонала и т.д.

Занятие 4: Структура финансовых отношений на предприятии. Функции финансового менеджера

Функции финансового менеджера

1. Планирование:

- разработка финансовой стратегии предприятия; формирование системы целей и основных показателей деятельности организации на долгосрочный и краткосрочный период; определение приоритетных задач, проведение долгосрочного и краткосрочного финансового планирования; составление бюджета предприятия;

- формирование ценовой политики; прогнозирование продаж; анализ экономических факторов и конъюнктуры рынка;

2. Формирование структуры капитала и расчет его цены:

- определение общей потребности финансовых ресурсов для обеспечения деятельности организации; формирование и анализ альтернативных источников финансирования; формирование оптимальной финансовой структуры капитала, обеспечивающей минимизацию его стоимости и достаточную финансовую устойчивость предприятия;

- расчет цены капитала;

- формирование эффективного потока реинвестируемой прибыли и амортизационных отчислений.

3. Разработка инвестиционной политики:

- формирование важнейших направлений инвестиционной деятельности предприятия; оценка инвестиционной привлекательности отдельных проектов и финансовых инструментов, отбор наиболее эффективных из них;

- формирование инвестиционного портфеля и управление им.

- выявление реальной потребности в отдельных видах активов и определение их суммарной стоимости, исходя из предполагаемых темпов и объемов деятельности предприятия;

- формирование структуры активов, отвечающей требованиям ликвидности предприятия;

- работа с ценными бумагами;

- повышение эффективности комплексного использования оборотного капитала;

- контроль и регулирование денежных операций; анализ денежных потоков;

- поддержание связей с инвесторами.

- определение основных финансовых рисков, присущих финансово-хозяйственной и инвестиционной деятельности организации;

- анализ и прогнозирование финансовых и предпринимательских рисков;

- разработка путей снижения рисков; формирование системы мероприятий по профилактике и минимизации финансовых рисков.

6. Оценка и консультации:

- координация и контроль исполнения управленческих решений в рамках финансового менеджмента;

- организация системы мониторинга финансовой деятельности, реализации отдельных проектов и управление финансовыми результатами;

- корректировка финансовых планов, бюджетов отдельных подразделений;

- проведение консультаций с руководителями других подразделений предприятия и разработка для них рекомендаций по вопросам организации финансовых и торговых операций.

Практическое занятие 5: Решение ситуационных и тестовых задач

(Практическое занятие № 1)

Тесты:

1. Каким актом регулируются финансовые отношения на предприятии:

А) Законодательным

Б) Исполнительным

2. Система рационального управления денежным потоком и финансовыми отношениями, которые возникают в процессе производства и реализации товаров, работ, услуг:

А) Менеджмент

Б) Финансовый менеджмент

3. Менеджмент в переводе с английского – это:

А) управление

Б) финансы

В) руководитель

4. Функции объекта финансового менеджмента:

А) планирование, организация, контроль

Б) прогноз, планирование, регулирование

В) воспроизводственная, производственная и контрольная

5. Какой показатель рассчитывает производственная функция:

А) степень капитализации прибыли

Б) структуру капитала

6. Денежный оборот или непрерывный поток денежных средств – что это:

А) объект управления

Б) субъект управления

В) финансовый менеджмент

7. Какая функция объекта финансового менеджмента обеспечивает предприятию самофинансирование и самоокупаемость финансовой деятельности:

А) воспроизводственная

Б) контрольная

В) обе функции

8. Управляющая система финансового механизма – что это:

А) объект управления

Б) финансовый менеджмент

В) субъект финансового менеджмента

9. В какой стране впервые возникло понятие «Финансы»:

А) во Франции

Б) в Италии

В) в Греции

10. Что является предметом финансового менеджмента:

А) доходы и расходя предприятия

Б) определение объема и интенсивности поступлений или расходования денежных средств

В) денежные потоки, которые отражают движение капитала

11. Чем управляет стратегический финансовый менеджмент:

А) документами

Б) инвестициями

В) компанией

12. Оперативно-тактический финансовый менеджмент – это управление денежной:

А) валютой

Б) наличностью

В) монетой

13. Одна из целей оперативно-тактического финансового менеджмента:

увеличение … поступления наличных денег:

А) скорости

Б) количества

В) качества

14. Кому необходим анализ финансового состояния для подтверждения платежеспособности предприятия, с которым заключается сделка:

А) аудитору

Б) инвестору

В) кредитору

15. Что оценивает руководитель, анализируя финансовое состояние предприятия:

А) результаты хозяйственной деятельности

Б) количество денег в кассе

В) платежеспособность предприятия

16. Предпринимательский финансовый менеджмент упраляет:

А) денежной наличностью

Б) хозяйственной деятельностью

В) инвестициями

17. Между кем в отношениях существует предпринимательский финансовый менеджмент:

А) кредитором и руководителем

Б) продавцами и покупателями

В) руководителем и инвестором

18. Какова цель предпринимательского финансового менеджмента:

А) выбор рациональной инвестиционной программы

Б) обеспечение максимальной отдачи от вложения наличных денег

В) обеспечение конкурентоспособности бизнеса

Занятие 6: Фирма как основной субъект предпринимательской деятельности. Организационно-правовые формы предпринимательства.

В современных условиях, когда одним из основополагающих факторов эффективной деятельности является правильное использование собственных ресурсов, необходимы теоретические и практические знания о том, какими возможностями обладает фирма, как целесообразнее их использовать для самореализации, каковы внешние и внутренние условия ведения бизнеса.

Фирма – субъект рыночной экономики, организационно-правовой комплекс, деятельность которого связана с управлением одним или несколькими предприятиями и получением прибыли. Фирма может производить какую-либо продукцию, оказывать услуги, выполнять работы.

Предприятие – специализированная единица народнохозяйственного комплекса, обособленный имущественный комплекс, используемый для осуществления производственно-предпринимательской деятельности, самостоятельный хозяйствующий субъект с правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы; может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав. Корпорация – любое объединение двух или нескольких предприятий, фирм.

Имущество организации – все материальные, нематериальные и денежные средства, находящиеся в пользовании, владении и распоряжении предприятия.

Первоначальный капитал – это зафиксированная в стоимостном выражении сумма материальных и нематериальных ценностей, которые передаются предприятию в постоянное пользование владельцам этих ценностей.

Решение о формировании новых организаций принимает владелец капитала. На базе первоначальных капитальных вложений, предназначенных для строительства и организации фирмы, формирования материальной базы, закупки сырья, материалов, найма рабочей силы, образуется уставный капитал предприятия.

Создание фирмы, предприятия фиксируется соответствующими учредительными документами (уставом, учредительным договором), где указываются юридический статус нового предприятия; цели, обоснование и принципы его создания; сведения об учредителях, сроки и формы деятельности предприятия; его права и обязанности как юридического лица; размер уставного капитала и источники его формирования; форма управления; система учета и отчетности и др.

Решение о ликвидации или реорганизации фирмы принимает его владелец или арбитражный суд, если предприятие оказалось банкротом. К причинам прекращения деятельности или кардинальной перестройки работы предприятия относятся:

– отсутствие или резкое падение спроса на выпускаемую продукцию (оказываемые услуги);

– убыточность производства;

– экологическая опасность предприятия для окружающей среды и населения;

– возможность использования зданий, сооружений, оборудования и других средств предприятия для организации выпуска более экономически выгодной или необходимой потребителям продукции.

В настоящее время получило широкое развитие малое предпринимательство. Предприятия могут быть отнесены к малым, если выполняются следующие три критерия:

- в уставном капитале малых предприятий доля участия РФ, субъектов РФ, общественных организаций, благотворительных фондов не должна превышать 25%;

- в уставном капитале малых предприятий доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не должна превышать 25%;

- средняя численность работников за отчетный период не должна превышать следующих предельных размеров: 100 человек в промышленности, строительстве, на транспорте, 60 человек в сельском хозяйстве и научно-технической сфере, 50 человек в оптовой торговле и остальных отраслях, 30 человек в розничной торговле и бытовом обслуживании населения.

Различные организации могут обладать статусом юридического лица.

Ко всем юридическим лицам предъявляются единые требования (ст. 51– 61 Гражданского кодекса РФ), в частности:

– по их регистрации. Они все должны регистрироваться в органах власти, вноситься в единый Российский государственный реестр юридических лиц;

– по подготовке учредительных документов. При этом юридические лица могут действовать на основании устава либо учредительного договора и устава, либо только учредительного договора. Уставы утверждаются учредителями (участниками), а учредительный договор заключается и подписывается всеми учредителями;

– по органам управления юридического лица, с необходимой степенью детализации в зависимости от избранной формы;

– по наименованию и месту нахождения юридического лица;

– по созданию представительств и филиалов;

– по реорганизации и ликвидации юридического лица.

При этом организация, помимо формальных критериев (самостоятельный баланс, обязательная регистрация учредительных документов, расчетный счет) должна обладать в совокупности следующими четырьмя признаками:

1. Наличием обособленного имущества (имущество должно принадлежать предприятию на праве собственности, на праве хозяйственного ведения или оперативного управления; предприятие должно иметь самостоятельный баланс или смету. При этом исключается возможность функционирования юридического лица на базе имущества, принадлежащего по договору аренды либо имущественного найма, либо на основе заемных средств при отсутствии вкладов учредителей в уставный капитал).

2. Способностью отвечать по обязательствам своим имуществом, что обеспечивает минимальную гарантию прав его кредиторов по гражданско-правовым обязательствам.

3. Способностью выступать в имущественном обороте от своего имени. Это означает, что юридическое лицо вправе от своего имени заключать гражданско-правовые договоры (купли-продажи, поставки, перевозки, займа, аренды, подряда и др.) либо иным способом приобретать права или нести обязанности.

4. Возможностью предъявлять иски и выступать в качестве ответчика в суде, арбитражном суде. Эти права подлежат защите путем признания прав; восстановления положения, существующего до нарушения права, и пресечения действий, нарушающих право или создающих угрозу его нарушения; признания оспоримой сделки недействительной и применения последствий ее недействительности; признания недействительным акта государственного органа или органа местного самоуправления; принуждения исполнения обязанности в натуре; возмещения убытков и другими способами.

Все юридические лица подразделяются на коммерческие и некоммерческие организации.

Коммерческими являются организации, деятельность которых основана на получении прибыли и распределении полученной прибыли между участниками. А организации, не имеющие в качестве такой цели извлечение прибыли, являются некоммерческими.

К коммерческим организациям относятся хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные предприятия. В свою очередь хозяйственные товарищества подразделяются на полные товарищества и товарищества на вере (коммандитные товарищества). Хозяйственные общества подразделяются на акционерные общества (открытые и закрытые), общества с ограниченной ответственностью, общества с дополнительной ответственностью. Государственные и муниципальные предприятия подразделяются на предприятия, основанные на праве хозяйственного ведения и на праве оперативного управления (унитарные и казенные).

К некоммерческим организациям относятся потребительские кооперативы, учреждения, общественные организации, религиозные организации и объединения, благотворительные и другие фонды.

При создании акционерных обществ выпускают именные акции, акции на предъявителя, простые (обыкновенные) акции, привилегированные акции. Уставный капитал акционерного общества формируется учредителями (участниками) общества. При регистрации акционерного общества его участники должны внести в уставный капитал не менее 50% от своей доли и до истечения 1 года с момента регистрации внести оставшуюся часть уставного капитала. Высшим органом управления акционерным обществом является общее собрание акционеров.

В современных условиях, когда происходят быстрые изменения в рыночной среде, перед предприятиями встает проблема выживания при изменении рыночной конъюнктуры. Для повышения стойкости организации при неблагоприятном развитии рыночной конъюнктуры создаются объединения деловой активности.

Концерн – объединения предприятий, при котором они сохраняют свою юридическую самостоятельность, но финансовый контроль и определенные функции по снабжению, производству, маркетингу предприятий взяты под единое управление. Участники концерна не могут одновременно входить в состав других концернов.

Межотраслевые государственные объединения формируются как вневедомственные хозяйственные объединения самостоятельных предприятий и организаций, входящих в систему одного из народнохозяйственных комплексов страны, обладают экономической самостоятельностью и юридическими правами в соответствии с установленным положением о таких объединениях. Они образуются на базе предприятий различных ведомств, занятых производством однородной продукции, объединенных кооперационными или научно-техническими связями, характеризуются демократическими формами управления.

Хозяйственная ассоциация представляет собой договорное объединение предприятий, создаваемое в целях совместного осуществления одной или нескольких производственно-хозяйственных функций. Участие в ассоциации накладывает на предприятия менее жесткие, чем в концерне, ограничения. Участники хозяйственной ассоциации могут входить в другие договорные объединения предприятий без согласования с другими участниками.

Консорциум создается предприятиями как временное добровольное объединение для решения конкретных задач – реализации крупных целевых программ и проектов, в том числе научно-технических, строительных, природоохранных и др. Консорциум может быть создан для реализации государственной программы силами группы предприятий любой формы собственности. По выполнении поставленной задачи консорциум прекращает свою деятельность или преобразуется в иной вид договорного объединения.

Холдинг – акционерная компания, владеющая контрольным пакетом акций юридически самостоятельных предприятий для осуществления контроля над ними. Поэтому менеджмент холдингов заключается преимущественно в смене неэффективного руководства при проведении собрания акционеров и финансовом менеджменте (дивидендная политика, выпуск ценных бумаг и т. д.).

Финансово-промышленная группа (ФПГ) – соединение банковского и промышленного капитала. Разновидность концерна, при котором в состав объединения предприятий обязательно входит кредитная организация – банк. Например, в составе финансово-промышленной группы металлургической направленности, как правило, входят карьер по добыче руды, горно-обогатительный комбинат, сбытовые структуры, банк и другие необходимые для выполнения основной функции структуры (например, рекламное агентство, туристическое агентство, центр обучения и т. п.). Финансово-промышленные группы формируются после проведения экспертизы проектов их создания госорганами и проходят государственную регистрацию.

Картель представляет собой союз предпринимателей на основе картельного соглашения, в котором устанавливаются обязательные для всех участников условия: по объему производства, ценам, доле на рынке сбыта и др. Участники картеля сохраняют свою юридическую и хозяйственную самостоятельность и осуществляют свою деятельность на основе картельного договора.

Синдикат – более жесткая разновидность картеля, при которой для всех участников синдиката сбыт или снабжение осуществляется одним предприятием.

Трест – наиболее тесное объединение предприятий. Предприятия, входящие в его состав, теряют свою юридическую и хозяйственную самостоятельность и превращаются в подразделения треста.

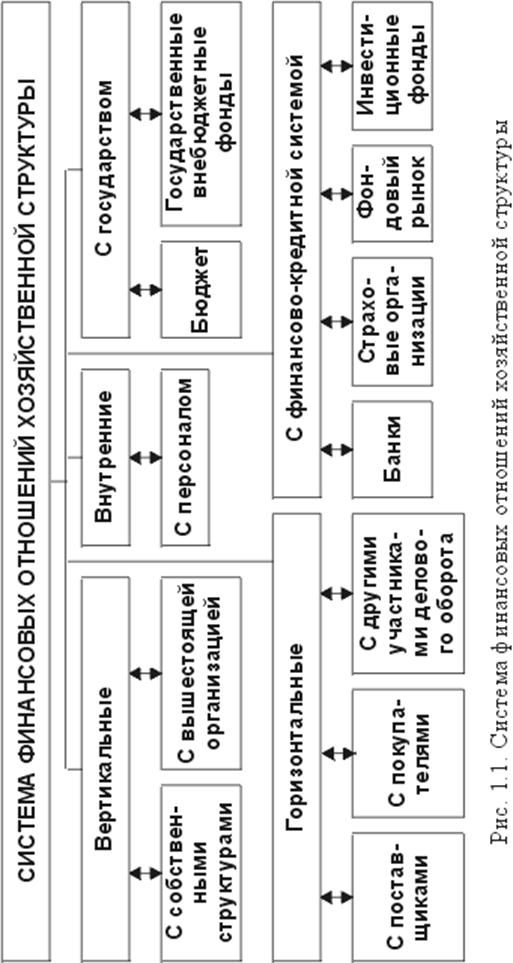

Занятие 7: Понятие финансов. Финансовые ресурсы предприятия.

Финансы хозяйственных структур являются важнейшей составной частью единой системы финансов государства. Это предопределяется прежде всего тем, что они обслуживают сферу материального производства, в которой создаются валовой внутренний продукт, национальный доход и национальное богатство. По своей сущности финансы хозяйственных структур представляют собой специфическую часть финансовой системы.

Финансы – это экономические отношения, осуществляемые посредством оборота денег, т. е. денежные отношения.

Финансы хозяйственных структур связаны непосредственно с производством и отражают закономерности развития экономики; они являются категорией, входящей в состав экономического базиса.

Финансы хозяйственной структуры представляют собой совокупность экономических отношений, возникающих в процессе производства, распределения и использования совокупного общественного продукта, национального дохода, национального богатства и связанных с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов. Эти отношения, определяющие сущность данной категории, опосредствованы в денежной форме.

Субъектами финансовых отношений, между которыми образуются финансовые потоки, являются хозяйственные структуры и предприниматели (финансы хозяйствующих субъектов), работающее население (финансы домашних хозяйств), государство (централизованные фонды: бюджет, внебюджетные фонды).

Функции финансов хозяйственной структуры:

1) обслуживание денежными ресурсами кругооборота средств;

2) распределительная;

3) контрольная.

Экономическое содержание первой функции состоит в обеспечении полного соответствия между движением материальных и денежных ресурсов на всех стадиях кругооборота средств.

Д ® Т ® ПРОИЗВОДСТВО ® ГОТОВАЯ ПРОДУКЦИЯ ® Т' ® Д'.

Распределение – связующее звено между производством и потреблением. В условиях рыночных отношений производство, распределение общественного продукта и национального дохода осуществляются с помощью финансов. Этот процесс происходит путем получения хозяйственной структурой денежной выручки за реализованную продукцию и использования ее на возмещение израсходованных средств производства, образование валового дохода. Определенная доля этого дохода поступает в государственный бюджет, а часть остается в распоряжении хозяйства на образование фондов оплаты труда, накопления и потребления.

В процессе образования и использования амортизационного фонда, мобилизации внутренних ресурсов в капитальном строительстве с помощью финансов осуществляется перераспределение национального богатства.

Таким образом, под распределительной функцией финансов хозяйственной структуры следует понимать осуществление ими своей деятельности в процессе распределения общественного продукта, национального дохода и национального богатства.

Под контрольной функцией финансов хозяйственной структуры следует понимать присущую им способность объективно отражать и тем самым контролировать состояние экономики хозяйственной структуры.