2014-02-02

2014-02-02 5431

5431Стратегический анализ осуществляется по следующим основным направлениям: финансовый анализ компании, оценка затрат, сегментный анализ рынка, анализ конкурентных позиций компании, оценка внешних факторов, оценка мер государственного регулирования.

Финансовый анализ деятельности компании проводится для оценки ее конкурентных возможностей. Он включает расчет показателей ликвидности, финансовой устойчивости, деловой активности.

Оценка затрат включает анализ состава и уровня приростных затрат при изменении объемов продаж, а также определение величины объемов производства, способных повлиять на размер условно-постоянных затрат.

Приростные затраты — вид затрат, которые изменяются при изменении объемов продаж.

Для этого рассчитывается точка безубыточности. Она показывает объем продаж, при котором компания способна покрыть все свои издержки, не получая прибыли. Расчет точки безубыточности основан на анализе взаимосвязей объема производства, себестоимости и прибыли на основе разграничения затрат компании на постоянные и переменные.

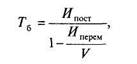

В стоимостном выражении точка безубыточности (Т6) определяется по следующей формуле:

(4.1)

(4.1)

где V — объем продаж в денежном выражении; Ипост - постоянные затраты; Иперем — переменные затраты.

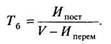

В натуральном выражении точка безубыточности (или критический объем реализации) определяется по формуле:

(4.2)

(4.2)

Графически расчет точки безубыточности представлен на рис. 4.3.

Экономическая интерпретация показанной на рис. 4.3 зависимости финансовых результатов от объема производства и реализации продукции заключается в следующем. Там, где пересекаются линии выручки и себестоимости, достигается состояние безубыточности.

Рис. 4.3. График точки безубыточности

Общий доход в этой точке достаточен для покрытия постоянных и переменных расходов. При объеме реализации ниже этой точки компания не может покрыть все затраты, и неизбежен убыток. Напротив, при объеме реализации большем, чем критический, деятельность компании становится прибыльной. Чем раньше в анализируемом периоде будет достигнут этот момент, тем больше величина прибыли. Второй вывод из анализа данного рисунка состоит в следующем. Чем меньше величина постоянных затрат компании, тем быстрее может быть достигнута точка безубыточности.

Расчет точки безубыточности широко используется для определения типа ценовой политики компании, поскольку эта точка позволяет не только установить цены на продаваемый товар, но и обеспечивать процесс управления ценами в различных рыночных ситуациях.

Расчет точки безубыточности дает также возможность рассчитать несколько сценариев прогноза продаж какого-либо продукта: оптимистичный, пессимистичный и реалистичный. С этой целью определяется нижний предел цены, показывающий, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара, и нижний предел цены, покрывающий лишь переменные затраты. Определение нижнего и верхнего предела цены позволяет использовать политику заниженной цены. Это особенно актуально для компаний, выпускающих экспортную продукцию. Минимально допустимая цена на экспортную продукцию позволяет внедрить ее на международные товарные рынки.

Пример 4.1:

Данные, характеризующие деятельность компании, следующие: выручка от продаж — 386 тыс. руб.; переменные затраты — 251 тыс. руб.; постоянные затраты — 100 тыс. руб.; прибыль — 35 тыс. руб.; цена — 386 руб./шт.; объем реализации — 1000 шт.; средние переменные затраты — 251 руб./шт. (251 тыс. руб.: 1000 шт.).

Проведем соответствующие расчеты;

Критический объем реализации = 100 тыс. руб.: (386 - 251) руб./шт. = 740 шт.

Порог рентабельности = 740 шт. *386 руб./шт. = 285,7 тыс. руб.

Запас финансовой прочности = 386 тыс. руб. - 285,7 тыс. руб = 100,3 тыс. руб.

Маржа безопасности = 1000 шт. - 740 шт. = 260 шт.

Следовательно, для того чтобы покрыть все свои затраты, компании необходимо произвести 740 шт. изделий и получить 285,7 тыс. руб, выручки от продаж.

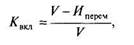

Практическую значимость для компании имеет расчет коэффициента вклада на покрытие для отдельных товаров (Квкл). Он определяется по формуле:

(4.3)

(4.3)

где V — объем продаж в денежном выражении; Иперем — переменные затраты.

Это соотношение показывает, как вклад на покрытие реагирует на изменение общих продаж в стоимостном выражении. Например, коэффициент вклада на покрытие равен 40%. Это значит, что при росте продаж на 1 руб. общий вклад на покрытие будет возрастать на 40% этого роста. Прибыль от основной деятельности будет возрастать на 40 коп. при условии, что постоянные затраты неизменны. Результат этого расчета позволяет оценить прибыльность или убыточность соответствующих товаров и принять эффективное ценовое решение (табл. 4.1).

Таблица 4.1. Структура затрат в зависимости от изменений в объеме реализации, руб.

| Компания А | Компания Б | |||

| Выручка за реализованную продукцию | 100 000 | 100% | 100 000 | 100% |

| Переменные затраты | 60 000 | 60% | 30 000 | 30% |

| Вклад на покрытие | 40 000 | 40% | 70 000 | 70% |

| Постоянные затраты | 30 000 | — | 60 000 | — |

| Прибыль от основной деятельности | 10 000 | — | 10 000 | — |

Рассмотрим две ситуации: в первой ситуации объем продаж увеличился на 10%, во второй ситуации объем продаж уменьшился на 10% (табл. 4.2).

Таблица 4.2. Вариантность объемов реализации, руб.

| Ситуация 1 | Компания А | Компания Б |

| Выручка за реализованную продукцию (+10%) | 110 000 | 110 000 |

| Переменные затраты | 66 000 | 33 000 |

| Вклад на покрытие | 44 000 | 77 000 |

| Постоянные затраты | 30 000 | 60 000 |

| Прибыль от основной деятельности | 14 000 | 17 000 |

| Ситуация 2 | ||

| Выручка за реализованную продукцию (-10%) | 90 000 | 90 000 |

| Переменные затраты | 54 000 | 27 000 |

| Вклад на покрытие | 36 000 | 63 000 |

| Постоянные затраты | 30 000 | 60 000 |

| Прибыль от основной деятельности |

1. Определим коэффициент вклада на покрытие. Для компании А он равен 40% (40000: 100 000), что означает, что при росте продаж на 1 руб. вклад на покрытие возрастает на 40 коп. Для компании Б коэффициент вклада на покрытие равен 70%.

2. Объем продаж увеличивается на 10% и составляет 110 000 руб.

3. Если объем продаж увеличился на 10%, то переменные издержки тоже увеличиваются на 10% в прямо пропорциональной зависимости. Переменные издержки компании А составят 66 000 руб., а компании Б — 33 000 руб.

4. Определим значение вклада на покрытие. В компании А вклад на покрытие увеличился на 4000 руб. (при увеличении объема продаж на 10 000 руб.), т.е. на 40% от изменения объема продаж. Вклад на покрытие компании Б увеличился на 7000 руб., т.е. на 70% от изменения объема продаж.

5. Прибыль от основной деятельности возрастет в компании А на 40%, в компании Б на 70% при неизменных постоянных издержках.

6. Проанализируем обратную ситуацию: уменьшение объема продаж на 10%. Компания А: переменные издержки уменьшаются на 10%, вклад на покрытие уменьшается на 40% от изменения объема продаж (если объем продаж уменьшился на 10 000 руб., то вклад на покрытие уменьшится на 4000 руб. и составит 36 000 руб.), а прибыль уменьшится на 40%. Компания Б: переменные издержки уменьшатся на 10%, вклад на покрытие уменьшится на 70% от изменения объема продаж, прибыль уменьшится на 70%.

Таким образом, если ожидается тенденция продаж к росту, то компания Б, вероятно, имеет лучшую структуру издержек (низкие переменные и высокие постоянные). Дело в том, что коэффициент вклада на покрытие этой компании выше, и ее прибыль будет расти быстрее по мере роста продаж.

Но в условиях снижения объема продаж лучшую структуру издержек имеет компания А (высокие переменные издержки). Существуют две причины этого. Во-первых, благодаря своему более низкому коэффициенту вклада на покрытие компания А при падении продаж не будет терять вклад на покрытие так же быстро, как компания Б. Следовательно, доход компании А имеет тенденцию быть более стабильным. Во-вторых, компания А имеет относительно низкие постоянные издержки. Это означает, что в периоды резкого падения продаж она не понесет убытки так же быстро как компания Б.

Итак, компания Б столкнется с более значительными изменениями прибыли при изменениях в продажах: с большими прибылями в благоприятные годы и с большими потерями в неблагоприятные Компания А будет иметь относительно стабильную прибыль.

Изменяя соотношение между постоянными и переменными затратами в пределах возможностей компании, можно регулировать величину прибыли. Финансовый механизм управления прибылью компании за счет оптимизации соотношения постоянных и переменных издержек называется операционным рычагом (или операционным левериджем). Его величина непосредственно связана с точкой безубыточности. Действие операционного рычага проявляется в том, что любое относительное изменение выручки от реализации порождает более сильное относительное изменение прибыли.

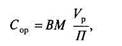

Сила действия операционного рычага Сор определяется по формуле.

(4.4)

(4.4)

где ВМ — валовая маржа (доход остающийся после покрытия переменных затрат) на единицу продукции; V р — объем реализации; П — прибыль

С помощью силы операционного рычага выявляется математическая зависимость — если прибыль равна нулю, сила операционного рычага стремится к бесконечности. Даже самые слабые колебания объема производства вокруг критической точки вызывают сильные относительные колебания прибыли. Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Пример 4.2

Рассмотрим действие операционного рычага на конкретном примере, используя данные примера 4 1

Предположим, что конъюнктура на рынке изменилась, и компании удалось увеличить объем продаж на 10% Определим соответствующее изменение прибыли

Выручка от продаж = 386 тыс руб 1,1 = 424,6 тыс руб

Переменные затраты = 251 тыс руб 1,1 = 276,1 тыс руб

Валовая маржа = 424,6 тыс руб- 276,1 тыс руб = 148,5 тыс руб

Постоянные затраты не изменились = 100 тыс руб

Прибыль = 148,5 тыс руб - 100 тыс руб = 48,5 тыс руб

Прибыль увеличилась на 13,5 тыс руб (или на 38,6%)

Сила действия операционного рычага = 135 тыс руб 35 тыс руб = 3,86 Это означает, что каждый процент изменения выручки вызывает 3,86% изменения прибыли

В нашем примере, при увеличении выручки от продаж на 10% прибыль возрастает на 38,6% (10% 3,86), что и подтверждают проведенные расчеты

При рассмотрении данного вопроса следует иметь в виду, что если порог рентабельности пройден, доля постоянных затрат в сумме общих затрат снижается и сила воздействия операционного рычага уменьшается. И наоборот, повышение удельного веса постоянных затрат усиливает действие операционного рычага.

В случае, если выручка от продаж снижается, сила действия операционного рычага возрастает. Так, в нашем примере, снижение выручки от продаж на 5% приведет к снижению прибыли компании на 19% (5% 3,86 = 19%)

Все вышеперечисленные показатели можно использовать для прогнозирования развития компании, т.е. выбора оптимальной стратегии в управлении прибылью и затратами. При этом возможны пять основных стратегий: увеличение цены реализации, снижение переменных затрат, снижение постоянных затрат, увеличение объема производства и реализации, сочетание любых перечисленных стратегий. Владея рассмотренными показателями, можно моделировать различные комбинации объема реализации, издержек и прибыли, выбирая из них наиболее приемлемый, позволяющий компании создать условия для расширенного воспроизводства.

Сегментный анализ рынка (анализ конъюнктуры рынка) включает выявление основных тенденций, закономерностей его развития; определение соотношения спроса и предложения; сегментацию рынка по потенциальным покупателям; выбор возможных способов определения границ между отдельными сегментами рынка так, чтобы установление пониженных цен в одном сегменте не исключало возможности установления более высоких цен в других сегментах; разработку мер по предупреждению обвинений в нарушении действующего законодательства (о защите покупателей, о предотвращении монополистической практики) в случае проведения ценовой дискриминации.

При проведении сегментного анализа следует принимать во внимание сущностные характеристики спроса и предложения, учитывать их зависимость. Спрос выражает потребность в товаре со стороны совокупного покупателя, исходя из его возможностей. Под величиной (объемом) спроса понимается то количество товаров и услуг, которое покупатели могут купить по различным ценам в течение определенного промежутка времени. В современных условиях к рыночным факторам, оказывающим влияние на величину спроса, относятся уровень личных доходов потребителей, количество покупателей товара, цена товара, цены на сопряженные товары, инфляционные или дефляционные ценовые ожидания, социально-экономические факторы (вкусы и предпочтения потребителей товара, реклама, сезонность и др).

Существует отрицательная, или обратно пропорциональная зависимость между рыночной ценой и объемом покупаемых товаров при прочих равных условиях снижение цены приводит к росту объема спроса, а рост цены — к его снижению. Иными словами, чем выше цена и характернее тенденция к ее росту, тем меньше товаров (услуг) будет приобретено потребителями. Снижается объем продаж товара При уменьшении цены все идет в обратном направлении.

Под предложением обычно понимают уже имеющиеся возможности производства, потенциал ускоренного наращивания мощностей по выпуску товаров, пользующихся повышенным спросом на рынке. Величина предложения — это то количество товаров и услуг, которое продавец предлагает к продаже по конкретной цене в течение определенного периода времени. На величину предложения оказывают влияние число продавцов на рынке, изменения в издержках производства (цены на ресурсы, технология производства), цены на другие товары, налоги и дотации (субсидии), инфляционные или дефляционные ценовые ожидания, природно-климатические условия.

Предложение характеризуется прямой зависимостью между ценой и количеством товаров, производимых и предлагаемых к продаже. С повышением цен увеличивается объем производимых товаров, и наоборот.

Зависимость спроса и предложения от рыночной цены проявляется в регулирующем воздействии цены на соотношение спроса и предложения, на экономическое положение продавцов и покупателей. Существует два варианта такого регулирования:

1) когда рыночная цена возрастает, это ведет к снижению спроса и увеличению предложения. В результате экономический выигрыш оказывается у производителей и продавцов (они увеличивают выпуск и реализацию товаров, получая больше дохода);

2) когда цена на товары снижается, это способствует расширению спроса и сокращению предложения. В итоге экономически выигрывают покупатели (на ту же сумму денег они приобретают больше товаров).

Но существует и обратная зависимость рыночной цены от спроса и предложения. Во-первых, чем больше спрос, тем выше цена, и наоборот, при уменьшении спроса снижается цена. Во-вторых, чем больше предложение, тем ниже цена, и наоборот, с сокращением объема предложения цена увеличивается.

Анализ конкурентных позиций компании на рынке включает тщательный финансовый анализ потенциальных конкурентных возможностей самой компании, а также оценку потенциальных конкурентов.

При анализе ценовой конкуренции определяется уровень продаж и прибыльности компании с учетом возможной реакции конкурентов. Часто это достигается за счет сосредоточения усилий на тех сегментах рынка, где компания имеет устойчивое конкурентное преимущество при минимальных усилиях.

Понятие ценовой конкурентоспособности продукции является одним из основополагающих в ценовой политике компании. Однако в современной российской экономической литературе отсутствует общепринятое определение понятия «ценовая конкурентоспособность продукции». По нашему мнению, ценовая конкурентоспособность продукции означает, что установленный уровень цены на товар соответствует ее качеству, гарантирует сбыт в определенном сегменте рынка и обеспечивает компании в течение определенного срока оптимальный доход.

Ценовая конкурентоспособность продукции определяется в первую очередь с точки зрения анализа позиций конкурентов. Целью такого анализа является оценка возможного уровня продаж и прибыльности компании с учетом позиций конкурентов в тех сегментах рынка, которые представляют наибольший интерес для этой компании. Для выбора обоснованной ценовой политики компания должна иметь информацию об объемах продаж конкурентов в целом и по сегментам рынка, о качестве выпускаемой ими продукции, ценовой и сбытовой политике конкурентов, особенностях выбранной политики по продвижению товара и послепродажного обслуживания, формах осуществления расчетов и т.п.

Анализ и оценка полученной информации позволяет оценить компании свои возможности в достижении запланированных объемов и прибыльности продаж на различных сегментах рынка, и выбрать те из них, где легче добиться устойчивого конкурентного преимущества.

Формирование ценовой политики компании в рыночных условиях требует использования современных экономических инструментов Так, к перспективным инструментам оценки конкурентных позиций компании на рынке относится бенчмаркинг. Во всем мире он считается инструментом управления, позволяющим относительно недорого совершенствовать бизнес. Бенчмаркинг (от англ. bench — отметка, mark — уровень, высота) — это постоянное изучение лучшего, передового в практике конкурентов на своем и смежном рынках; непрерывное сравнение фактических финансовых параметров с созданной эталонной моделью собственного бизнеса

Использование бенчмаркинга включает несколько этапов:

• определение объекта изменения, например цены. Этот объект выявляется либо после анализа изменений внешней среды, либо после сравнения с другой компанией;

• оценка эффективности компании и определение на этой основе возможностей, способов количественного изменения объекта (цены);

• выбор партнера, согласного на проведение исследования, т.е. готового предоставить информацию о себе и, в частности, о ценах. Запрашивая информацию у партнера, следует исходить из необходимости раскрытия финансовой информации о собственной деятельности;

• оценка различий в эффективности, выяснение причин отставания, изучение опыта, который можно использовать в своей компании;

• внедрение, программное заимствование, но не слепое копирование;

• мониторинг результатов изменения объекта (цены).

Необходимое условие для усиления конкурентных позиций компании — открытость и прозрачность ее деятельности. В этой области у российских компаний большой потенциал. Интерес представляют данные развернутого доклада компании «Pricewaterhouse Coopers», посвященного индексу непрозрачности (рис. 4.4).

Индекс непрозрачности состоит из пяти элементов: коррупция, непрозрачность законодательной системы, экономическая и финансовая политика, стандарты бухучета и нормы отношений в бизнесе. Каждый из элементов оценивается по стобалльной шкале группой специалистов по конкретной стране. По мнению экспертов,

участвовавших в исследованиях, Россия — одна из самых непрозрачных и потому «дорогих» для ведения бизнеса стран. На это оказывает влияние неблагоприятный имидж страны, коррупция и нежелание компаний раскрывать информацию о своих доходах и структуре их распределения. В пользу последнего утверждения говорит тот факт, что российские компании, продавшие свои долговые ценные бумаги в США и раскрывшие информацию о себе, пользуются большей популярностью у инвесторов, чем те, кто ею не делится.

В любом случае нужно иметь в виду, что прозрачность деятельности — одно из ключевых условий усиления конкурентных позиций компании на рынке, повышения ее финансовой эффективности.

Оценку внешних факторов следует проводить по двум основным направлениям: оценка влияния инфляционных процессов на цены компании и оценка влияния цен на сырье и материалы компаний-поставщиков.

Есть несколько вариантов учета инфляции, в том числе корректировка на индекс изменения цен (потребительских цен и цен производителей. Индексы цен — показатели динамики цен за определенный период.):

• индекс потребительских цен, показывающий изменение цен по некоторой фиксированной корзине потребляемых товаров и услуг средним потребителем (продукты питания, бензин, жилье и т.д.);

• индекс цен производителей, ежемесячно рассчитываемый по фиксированной корзине товаров, производимых каждой из отраслей. В отличие от индекса потребительских цен, отражающего увеличение стоимости товаров на розничном или потребительском уровне, указанный индекс показывает стоимость товаров и услуг на оптовом рынке.

Данные индексы используются для того, чтобы все величины, выраженные в текущих ценах, привести к выбранному стандарту (базовому) в целях сравнения прошлых и текущих операций.

Высокая инфляция — основной дестабилизирующий фактор рыночной экономики. Высокий уровень инфляции является нежелательным для большинства компаний, ориентированных на работу на внутреннем рынке, так как «съедается» значительная часть прибыли. Оптимальный темп инфляции для стран с развитой рыночной экономикой — 2—5% в год.

При оценке мер государственного регулирования учитывается их влияние на уровень доходов населения в целевых для компании сегментах рынка, на проведение намеченного компанией изменения цен. Особое внимание российские компании должны уделять оценке влияния государственного регулирования естественных монополий на уровень затрат компании, прогнозированию возможных изменений в государственном регулировании внешней торговли.